2.2. Оценка инвестиционных проектов на основе дисконтирования денежных потоков: виды критериев, их достоинства и недостатки

В основе всех критериев, использующих дисконтирование денежных потоков, лежат следующие исходные предположения.

Деньги изменяют свою ценность во времени. Во-первых, из-за влияния инфляции. Во-вторых, деньги обладают вмененной (альтернативной) стоимостью — это процент, под который можно было бы вложить капитал. Всегда существует возможность, не подвергая себя риску, вложить капитал под некоторый процент (этот процент можно принять за ставку дисконтирования). Очевидно, инвестировать можно только те средства, которыми инвестор располагает в настоящий момент, а не те, которые будут получены позднее. Поскольку сегодняшний доход можно инвестировать под определенный процент с нулевым риском невозврата капитала, ценность сегодняшнего дохода больше ценности завтрашнего дохода той же величины на процент, который можно получить путем инвестирования сегодняшнего дохода. Аналогично сегодняшняя ценность будущего дохода будет меньше его номинального значения на величину процентов, которые мог бы получить инвестор за это время.

Дисконтирование – это процедура определения сегодняшней стоимости будущих денежных потоков с учетом фактора времени.

Запасы ресурсов не ограничены.

Деньги – всеобщий эквивалент, т.е. любые ресурсы можно приобрести за деньги.

Главная и единственная цель фирмы – повышение ее акционерной стоимости.

Менеджер действует рационально (или стремится действовать рационально) в соответствии с целью фирмы (см. выше).

Таким образом, современная стоимость P будущего денежного потока C равна:

P= Сt / (1 + r) t,

где r – ставка дисконтирования за один период; t — количество периодов времени от начального момента до момента получения суммы С.

Преимущества критериев дисконтирования:

учитывается альтернативная стоимость используемых ресурсов;

в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т.е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики;

оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия-акционера.

Недостатки критериев дисконтирования (следуют из исходных предположений):

повышение акционерной стоимости фирмы — не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга инвестиций должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана;

менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадают с целями фирмы;

некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие, как время высококвалифицированных сотрудников).

Критерии дисконтирования денежных потоков несколько сложнее в применении, чем традиционные критерии (окупаемость и рентабельность) и предъявляют более высокие требования к квалификации аналитика:

трудно подобрать ставку дисконтирования, адекватно отражающую альтернативную стоимость ресурсов;

прогноз денежных потоков не всегда достаточно точен (иногда он отражает субъективные предпочтения эксперта);

трудно собирать исходную информацию, т.к. существующая система бухучета плохо приспособлена для отражения реальных денежных потоков;

относительная сложность расчетов;

критерии не традиционны для России, поэтому хуже воспринимаются.

В целом критерии дисконтирования более совершенны, чем традиционные: они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, т.е. экономическую стоимость ресурсов. Однако в чистом виде эти критерии могут использоваться только в условиях "совершенного рынка": для анализа инвестиций в условиях неопределенности, неполной информации потребуются модификации критериев. Основная проблема, которая встает при использовании критериев дисконтирования денежных потоков в контроллинге инвестиционных проектов, – выбор ставки дисконтирования.

Важнейшие критерии финансовой оценки ИПР с дисконтированием денежных потоков такие:

чистая современная стоимость (Net Present Value, NPV) или чистая дисконтированная (текущая, приведенная) стоимость (доход), чистый приведенный эффект: русская абравиатура – ЧДС, ЧСС, ЧДД;

внутренняя норма рентабельности (доходности) (Internal Rate of Return, IRR) – ВНР, внутренний уровень доходности – ВУД;

модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, МIRR);

срок приведенной окупаемости (Discounted Payback Period, DPP) – СОИ;

индекс прибыльности (рентабельность) инвестиций (Profitability Index, PI) – РИ;

аннуитет.

Чистый приведенный эффект

Чистая приведенная (дисконтированная) стоимость (Net Present Value, NPV или чистый дисконтированный доход – ЧДД, чистая современная стоимость – ЧСС) –

это сумма приведенных стоимостей всех денежных доходов и расходов, или

сумма текущих эффектов (чистый поток наличности) за весь расчетный период, приведенная к начальному шагу, или

превышение интегральных результатов над интегральными затратами, или

разность между современными стоимостями выгод и затрат

Формула расчета следующая:

NPV = Ct / (1+ r) t (3)

t

где С — чистый денежный поток за период (англ. – cash); t — индекс периода; r — ставка процента за один период, или ставка дисконтирования.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина NPV для постоянной нормы дисконта вычисляется по формуле

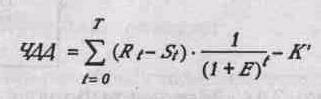

![]() ,

(4)

,

(4)

где: Rt — результаты, достигаемые на t-ом шаге;

Зt — затраты, осуществляемые на t-ом шаге;

Т — временной период расчета;

Эt = (Rt - Зt) — эффект достигаемый в t-ом периоде (чистый приток наличности).

На практике часто пользуются модифицированной формулой для определения NPV. Для этого из состава S исключают капиталовложения и обозначают через Кt -капитальные вложения на t-м шаге; К - сумму дисконтированных капиталовложений, т.е.

а через S - затраты на t-м шаге при условии, что в них не входят капиталовложения. Тогда формула для NPV записывается в виде

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений (К).

Если проект предполагает последовательное инвестирование в течении m лет, то

NPV = Рn / (1+ r)n - Cm / (1+ i)m (6)

где, i – прогнозируемый уровень инфляции; Рn – доход в период n; Cm – инвестиция в период m.

Обычно NPV рассчитывают не более чем на 10 лет, так как усиление неопределенности и отдаленности периода значительно снижает NPV.

В ряде случаев могут использоваться индивидуальные по годам коэффициенты дисконтирования.

Важно что показатель NPV обладает свойством аддитивности, т.е. для разных проектов его можно суммировать.

Недостатки этого метода:

трудно определить ставку дисконтирования, т.е. возможности альтернативного использования капитала (в разных источниках приводятся различные варианты ее выбора – см. ниже).

строго говоря, длительность жизненного цикла сравниваемых инвестиционных проектов должна быть одинаковой, что на практике достаточно редко встречается.

NPV абсолютный показатель и поэтому жестко не связана с объемом требуемых инвестиций, и два проекта с одинаковой NPV могут иметь совершенно различные инвестиционные потребности.

Работая с показателем NPV, следует учитывать, что он зависит от:

а) разности годовых доходов и расходов;

б) срока жизни проекта;

в) процентной ставки (чем больше процентная ставка, тем меньше ЧСС);

г) распределения потоков доходов и затрат по годам.

Методология оценки эффективности с помощью данного метода следующая:

Если NPV 0, то проект неэффективен (затраты больше выгод).

Если NPV>0, то проект эффективен и обеспечивает уровень инвестиционных вложений не менее принятой нормы дисконта.

Если NPV= 0, доход компании и объем дивидендов владельцев не меняется, но в случае реализации проекта возрастут стоимость активов компании и объемы производства, т.е. компания увеличиться в масштабах, что может привести к росту её капитализации (рыночной стоимости акций компании – её акционерного капитала). Это может служить аргументом в пользу принятия проекта.

Внутренняя норма рентабельности

Внутренняя норма рентабельности (ВНР – Internal Rate of Return, IRR) или внутренний уровень доходности (ВУД) – это ставка дисконтирования (ставка процента), при которой стоимость потока дисконтированных затрат равна стоимости потока дисконтированных выгод, т.е. чистая приведенная стоимость инвестиций (NPV) равняется нулю, а дисконтированное отношение выгод к затратам = 1.

Экономический смысл IRR состоит в том, что это ставка процента, показывающая

доходность, которую может приносить сам проект, т.е. IRR можно представить как темп роста инвестированного капитала.

максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

IRR инвестиционного проекта не должна быть меньше некоего минимума, который фирма для себя определила. Тогда инвестиционный проект считается эффективным по данному критерию.

Обычно при оценке эффективности проекта по данному критерию IRR сравнивают со значением показателя «стоимость капитала» (СС).2 В качестве СС обычно понимается средневзвешенная стоимость капитала (WACC), альтернативная стоимостью капитала (АСК) или ставкой процента по долгосрочным кредитам (СДК), которые являются значением «отсечения» проектов или значением их минимальной приемлемости.

Обычно организация принимает инвестиционное решение, уровень рентабельности которого не ниже текущего значения показателя «цена капитала», т.е. принимаются инвестиционные проекты, в которых:

IRR > CC

IRR > АСК,

IRR > СДК.

Общее правило для оценки проектов с помощью IRR такого: рассматриваются в первую очередь те проекты, IRR которых максимально отстоит от величины, взятой за базу сравнения – WACC, АСК3 или СДК. При этом следует помнить, что поступления и затраты – прогнозные величины. Поэтому целесообразно провести анализ чувствительности показателей проекта к различным влияющим факторам: что будет, если поступления снизятся на 10%, затраты возрастут на 5% и т.д.

На практике любое предприятие, как правило, финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользованием авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждением и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов можно назвать "ценой" авансированного капитала (cost capital – СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. В организациях, не являющихся акционерными обществами с котируемыми акциями некоторым аналогом показателя СС (цена капитала) является уровень издержек производства и обращения (дебетовый оборот счета 46 «Реализация») в процентах к общей сумме авансированного капитала (итог баланса-нетто). Альтернативная стоимость капитала (АСК) показывает, каково сейчас предложение инвестиционных ресурсов на рынке капиталов, какие есть инвестиционные возможности, каков минимально приемлемый уровень ожидаемой доходности капитала. |

Внутренний уровень доходности определяется следующим образом:

относительно r решается следующее уравнение:

NPV = 0 или Ct / (1+r) t = 0 (6)

t

IRR будет равна значению r при котором данное уравнение верно.

На практике расчеты проводятся последовательным подбором r при помощи специальных справочных таблиц или стандартных компьютерных программ (электронные таблицы). Для этого с помощью таблиц значений дисконтирующих множителей выбирают два значения ставки дисконтирования r1 r2 так, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свой знак с «+» на «-» или с «-»на «+». Далее применяют формулу:

f(r1)

IRR = r1 + –––––––––– (r2 - r1) (7)

f(r1) - f(r2)

Важнейшее достоинство критерия IRR при оценке эффективности инвестиционных проектов заключается в том, что нет необходимости точно знать ставку дисконтирования. Кроме того, многие руководители привыкли мыслить категориями процентов, а потому внутренняя норма рентабельности, выраженная в процентах, психологически хорошо воспринимается.

Недостатки этого критерия:

Недостатки этого критерия:

Он учитывает не абсолютные, а относительные затраты и выгоды

(например, проект, предполагающий вложение $1 и получение $2, оказывается более предпочтительным, чем проект, предполагающий вложение $1000 и получение $1999).

Кроме того, в некоторых случаях (если знак денежных потоков меняется более одного раза) один и тот же инвестиционный проект имеет несколько внутренних норм рентабельности, что исключает возможность использования данного критерия в качестве основного.

Этот критерий также не обладает свойством аддитивности и не является удачным критерием для выбора между двумя взаимоисключающими проектами.

Пример:

Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три года, требующего инвестиций в размере 10 млн. руб. и имеющего предполагаемые денежные поступления в размере 3 млн. руб., 4 млн. руб., 7 млн. руб.

Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в табл. 1. Тогда значение IRR вычисляется следующим образом;

![]()

Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак:

при r = 16% NPV = +0,05; при r = 17% NPV = -0,14.

Тогда уточненное значение IRR будет равно:

![]()

Истинное значение показателя IRR равно 16,23%, т.е. метод последовательных итераций обеспечивает весьма высокую точность (отметим, что с практической точки зрения такая точность является излишней). Свод всех вычислений приведен в табл. 1

Таблица 1. Исходные данные для расчета показателя IRR

Год |

Поток |

Расчет 1 |

Расчет 2 |

Расчет 3 |

Расчет 4 |

||||

r = 10% |

PV |

r = 20% |

PV |

r = 16% |

PV |

r = 17% |

PV |

||

0-й |

-10 |

1,000 |

–10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1-й |

3 |

0,909 |

2,73 |

0,833 |

2,50 |

0,862 |

2,59 |

0,855 |

2,57. |

2-й |

4 |

0,826 |

3,30 |

0,694 |

2,78 |

0,743 |

2,97 |

0,731 |

2,92 |

3-й |

7 |

0,751 |

5,26 |

0,579 |

4,05 |

0,641 |

4,49 |

0,624 |

4,37 |

|

|

|

1,29 |

|

-0,67 |

|

0,05 |

|

-0,14 |

Срок приведенной окупаемости инвестиций

Этот метод один из самых простых и широко распространенных в мировой практике.

Срок приведенной окупаемости (Discounted Payback Period, DPP) – это период времени, в течение которого приведенные инвестиции будут покрыты суммарным приведенным доходом, т.е. срок, через который чистая приведенная стоимость инвестиций (NPV) станет равной нулю.

Для этого необходимо решить относительно t уравнение:

Ct / (1+r)t = 0 (8)

t

или

![]() .

.

Значение t, при котором уравнение верно, и есть срок приведенной окупаемости.

Разность между длительностью жизненного цикла инвестиций и сроком приведенной окупаемости — это период, когда проект приносит экономическую выгоду (рис.3), кроме того, это косвенная оценка "запаса прочности" инвестиционного проекта: чем больше эта разность, тем меньше риск.

Недостатки критерия приведенной окупаемости (DPP)

Для вычисления показателя DPP необходимо определить ставку дисконтирования, что вызывает некоторые трудности;

DPP жестко не связан с объемом требуемых инвестиций, и два проекта с одинаковым DPP могут иметь различные инвестиционные потребности;

Как и простая окупаемость, DPP не показывает, какую экономическую выгоду принесет инвестиционный проект после наступления момента окупаемости;

Пример

В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту А – 4,2 млн. руб. в течение трех лет; по проекту В – 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект В гораздо более выгоден.

DPP не вполне подходит для оценки проектом с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам (особенно это относится к PP, поскольку этот метод основан на недисконтированных оценках)

Пример

Так, с позиции этого критерия проект А с годовыми доходами 40, 60, 20 млн. руб. и проект В с годовыми доходами 20, 40, 60 млн. руб. равноправны, хотя очевидно, что первый проект более предпочтителен, поскольку обеспечивает большую сумму доходов в первые два года; эти дополнительные средства могут быть пущены в оборот и в свою очередь принесут новые доходы.

Данный критерий не обладает свойством аддитивности.

Пример

Рассмотрим следующий пример (табл. ).

Таблица. Динамика денежных потоков

Год |

Денежные потоки по проектам |

||||

А |

В |

С |

А и С |

В и С |

|

0-й |

-10 |

-10 |

-10 |

-20 |

-20 |

1-й |

0 |

10 |

0 |

0 |

10 |

2-й |

20 |

0 |

0 |

20 |

0 |

3-й |

5 |

15 |

15 |

20 |

30 |

Период окупаемости |

2 |

1 |

3 |

2 |

3 |

Допустим, что проекты А и В являются взаимоисключающими, а проект С – независимым. Это означает, что если у коммерческой организации есть финансовые возможности, то она может выбрать не только какой-то один из представленных проектов, но и их комбинации, т.е. проекты А и С или проекты В и С. Если рассматривать каждый проект отдельно с применением показателя "период окупаемости", можно сделать вывод, что предпочтительным является проект В. Однако если рассматривать комбинации проектов, то следует предпочесть комбинацию из "худших" проектов А и С.

Рис.3. Жизненный цикл инвестиционного проекта

Метод оценки инвестиционного проекта через расчет срока приведенной окупаемости хорош в ситуации, когда руководство в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта – главное, чтобы инвестиции как можно скорее окупились. А также в ситуации, когда инвестиции сопряжены с большим риском, поэтому, чем короче срок окупаемости, тем менее рискован проект.

Пример.

Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенным во второй графе табл. 4.2. Цена капитала компании 14%. Как правило, проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости.

Таблица 4.2. Оценка приемлемости проекта по критериям РР и DPP

год |

Денежный поток (млн. руб.) |

Дисконтирующий множитель при r=14% |

Дисконтированный денежный поток (млн.руб.) |

Кумулятивное возмещение инвестиции для потока (млн.руб.) |

|

исходного |

дисконтированного |

||||

0-й |

-130 |

1,000 |

-130,0 |

-1,30 |

-130,0 |

1-й |

-30 |

0,877 |

26,3 |

-100 |

-103,7 |

2-й |

40 |

0,769 |

30,8 |

-60 |

-72,9 |

3-й |

50 |

0,675 |

33,8 |

-10 |

-39,1 |

4-й |

50 |

0,592 |

29,6 |

40 |

-9,5 |

5-й |

20 |

0,519 |

10,4 |

60 |

0,9 |

Из приведенных в таблице расчетов видно, что РР = 4 годам (при точном расчете РР = 3,25 года), а DPP = 5 годам (при точном расчете DPP = 4,9 года). Таким образом, если решение принимается на основе обыкновенного срока окупаемости, то проект приемлем, если используется критерий дисконтированного срока окупаемости, то проект скорее всего будет отвергнут.

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается положительным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Индекс прибыльности

Индекс прибыльности (Profitability Index, PI) или рентабельность (индекс доходности – ИД) инвестиций — это отношение приведенной стоимости всех денежных доходов по инвестиционному проекту к приведенной стоимости инвестированного капитала или, иначе говоря, представляет собой отношение суммы приведенных эффектов (чистый приток наличности от реализации проекта) к величине инвестиций (KV):

РI = PV / KV,

где KV — капиталовложения.

или

![]() ,

,

где: Зt' — затраты в t-ом периоде, при условии, что в них не входят инвестиции (kV).

Индекс прибыльности показывает, какую экономическую выгоду принесет инвестиционный проект на каждый затраченный рубль, т.е. критерий PI – это относительный показатель.

Недостатки критерия:

трудность трактовки денежных потоков: одни и те же затраты можно отнести как к текущим, так и к капитальным.

этот показатель учитывает не абсолютные, а относительные затраты и выгоды.

на пример, проект, предполагающий вложение $1 и получение $2, оказывается более предпочтительным, чем проект, предполагающий вложение $1000 и получение $1999).

Если PI > 1, то проект эффективен.

Если PI 1, то проект убыточен.

Если PI = 1, то проект бесприбылен.

Аннуитет

Аннуитет (annuity) — это последовательность одинаковых регулярно повторяющихся денежных потоков. На практике часто встречаются инвестиционные проекты, денежные потоки от которых поступают равномерно.

Для расчета приведенной стоимости последовательности из п денежных потоков одинаковой величины используется следующая формула:

В (п, r) = [1 – (1 +r ) -n ] / r,

где В — приведенная стоимость аннуитета в одну денежную единицу: п — количество периодов, когда возникают денежные потоки.

На практике часто встречаются инвестиционные проекты, денежные потоки от которых поступают неравномерно, однако для оценки таких проектов во многих случаях желательно определить, какому воображаемому аннуитету эквивалентен данный инвестиционный проект. Зная аннуитет величиной в одну денежную единицу, это можно сделать при помощи следующей формулы:

С = PV / В (п, r),

где С — аннуитет; PV — приведенная стоимость денежных потоков оцениваемого проекта.

Таким образом, если аннуитет проекта приведенной стоимостью PV равен С и если инвестор может вложить свой капитал под процент r, то инвестору безразлично, вкладывать ли деньги в данный инвестиционный проект или в каждый из п периодов получать одинаковые платежи в размере С.

Расчет аннуитета бывает полезен при сравнении проектов с неравномерными денежными потоками, так как позволяет привести все денежные потоки к масштабу одного года. Аннуитет применяется также в контроллинге лизинговых операций (при расчете размера оптимальных лизинговых платежей).

Преимущество критерия аннуитета – возможность сравнения проектов разной длительности (тогда как для метода приведенной стоимости это недопустимо). Недостатки метода – те же, что и у метода приведенной стоимости.

Пример.

Рассмотрим расчет всех показателей дисконтирования денежных потоков. Пусть инвестиционный проект характеризуется следующими денежными потоками:

-

Год

0

1

2

3

4

5

Денежные потоки. $

-100

20

30

40

50

40

Пусть ставка дисконтирования составляет 10% годовых. Тогда приведенная стоимость всех денежных доходов, S:

20 30 40 50 40

——— + ——— + ——— + ——— + ——— = 132.

(1+0,1)1 (l+0,l)2 (l+0,l)3 (l+0,l)4 (1+0,1)5

Чистая приведенная стоимость всех денежных доходов и капиталовложений, S:

-100 20 30 40 50 40

——— + ——— + ——— + ——— + ——— + ——— = 32.

(l+0,l)0 (1+0,1)1 (l+0,l)2 (l+0,l)3 (l+0,l)4 (1+0,1)5

Внутреннюю норму рентабельности определяем численными методами, подставляя в уравнение различные значения r. Для данного проекта она составит 20% (чистая приведенная стоимость при подстановке значения r = 20% оказывается равной нулю, что и требуется по определению):

-100 20 30 40 50 40

——— + ——— + ——— + ——— + ——— + ——— = 0.

(l+0,2)0 (1+0,2)1 (l+0,2)2 (l+0,2)3 (l+0,2)4 (1+0,2)5

Чтобы определить аннуитет, которому эквивалентен данный инвестиционный проект, рассчитаем сначала приведенную стоимость аннуитета на 5 лет величиной в одну денежную единицу при выбранной ставке дисконтирования (10%):

B(5, 10 %) = [ 1-( 1+0,1)-5] / 0,1 = 3,79

Аннуитет, эквивалентный данному инвестиционному проекту. можно определить, разделив приведенную стоимость всех доходов на значение В (5, 10%):

С= 132 / 3.79 = 34,83.

Таким образом, наш инвестиционный проект эквивалентен аннуитету в $ 34,83, т.е. его приведенная стоимость такая же, как у воображаемого проекта, предполагающего ежегодные поступления в размере $34,83 в течение пяти лет.

Метод отбора инвестиционных проектов с помощью перечня критериев

Кроме методов оценки эффективности проекта путем вышеперечисленных существуют еще некоторые, остановимся на 2-х из них.

Суть метода отбора инвестиционных проектов с помощью перечня критериев заключается в следующем: рассматривается соответствие проекта каждому из установленных критериев и по каждому критерию дается оценка проекту.

Критерии, необходимые для оценки инвестиционных проектов, могут различаться в зависимости от конкретных особенностей организации, ее отраслевой принадлежности и стратегической направленности.

Основными критериями для оценки инвестиционных проектов являются:

А. Цели организации, стратегия, политика и ценности

Совместимость проекта с текущей стратегией организации и долгосрочным планом.

Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта).

Соответствие проекта отношению организации к риску.

Соответствие проекта отношению организации к нововведениям.

Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или краткосрочный проект).

Соответствие проекта потенциалу роста организации.

Устойчивость положения организации.

Степень диверсификации организации (т. е. количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения.

Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации.

Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

Б. Финансовые критерии

Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно).

Потенциальный годовой размер прибыли.

Ожидаемая норма чистой прибыли.

Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации.

Стартовые затраты на осуществление проекта.

Предполагаемое время, по истечении которого данный проект начнет приносить прибыль, и максимальное отрицательное значение кумулятивной оценки расходов и доходов.

Наличие финансов в нужные моменты времени.

Влияние принятия данного проекта на другие проекты, требующие финансовых средств.

Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях.

Финансовый риск, связанный с осуществлением проекта.

Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться).

Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

Возможности использования налогового законодательства (налоговых льгот).

Фондоотдача, т. е. отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдачи, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых).

Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

В. Научно-технические критерии (для проектов НИОКР)

Вероятность технического успеха.

Патентная чистота (не нарушено ли патентное право кого-либо из патентодержателей).

Уникальность продукции (отсутствие аналогов).

Наличие научно-технических ресурсов, необходимых для осуществления проекта.

Соответствие проекта стратегии НИОКР в организации.

Стоимость и время разработки.

Возможные будущие разработки продукта и будущие применения новой генерируемой технологии.

Воздействие на другие проекты.

Патентоспособность (возможна ли защита проекта патентом).

Потребности в услугах консультативных фирм или размещении внешних заказов на НИОКР.

Г. Производственные критерии

Необходимость технологических нововведений для осуществления проекта.

Соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы).

Наличие производственного персонала (по численности и квалификации).

Величина издержек производства. Сравнение ее с величиной издержек у конкурентов.

Потребность в дополнительных производственных мощностях (дополнительном оборудовании).

Д. Внешние и экологические критерии.

Возможное вредное воздействие продуктов и производственных процессов.

Правовое обеспечение проекта, его непротиворечивость законодательству.

Возможное влияние перспективного законодательства на проект.

Возможная реакция общественного мнения на осуществление проекта.

Метод балльной оценки проектов

В случае необходимости формализации результатов анализа проектов по перечням критериев (это необходимо при анализе большого числа альтернативных проектов) используется балльная оценка проектов. Метод балльной оценки заключается в следующем. Определяются наиболее важные факторы, оказывающие влияние на результаты проекта (составляется перечень критериев). Критериям присваиваются веса в зависимости от их важности. Этого можно достичь простым опросом руководителей, предложив им распределить на всю группу критериев 100 пунктов, составляющих единицу, в соответствии с относительной важностью тех иди иных критериев для общего решения.

Качественные оценки проекта по каждому из названных критериев ("очень хорошо", "хорошо" и т.д.) выражаются количественно. Это могут сделать эксперты путем подробного описания, а затем количественного выражения составляющих критерия. При этом вовсе необязательно равномерное распределение весов.

Если ввести в основную схему балльной оценки проекта элемент стохастичности (случайности), можно облегчить задачу экспертов и одновременно добиться более точных результатов. Дело в том, что решить, является ли тот или иной параметр данного проекта в точности хорошим или удовлетворительным и т. п., зачастую очень трудно, поскольку по многим критериям проект с определенной вероятностью может привести как к хорошим, так и к плохим результатам. Именно это и учитывается при использовании стохастичности системы балльной оценки: по каждому из критериев для рассмотрения проекта эксперты оценивают вероятность достижения очень хороших, хороших и т. д. результатов, что позволяет, кроме всего прочего учесть риск, связанный с проектом.

Общая оценка по данной системе получается путем перемножения весов рангов на вероятности достижения этих рангов и получения таким образом вероятностного веса критерия, который затем умножается на вес критерия; полученные данные по каждому критерию суммируются.

Но полученные оценки проектов нельзя считать абсолютно достоверными. Это связано с субъективностью представлений, используемых при назначении весов каждому фактору, а также при присвоении числовых значений каждому из рангов. Поэтому небольшое различие в суммарной оценке не может являться основанием для принятия решения. Необходима очень осторожная интерпретация значения балльного показателя.

При выборе проекта, оценке его эффективности следует учитывать факторы неопределенности и риска.

При оценке проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков.

Риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли,

Внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т. п.),

Неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе,

Неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии,

Колебания рыночной конъюнктуры, цен, валютных курсов и т.п.,

Неопределенность природно-климатических условий, возможность стихийных бедствий,

Производственно-технологический риск (аварии и отказы оборудования, производственный брак и т. п.),

Неопределенность целей, интересов и поведения участников,

Неполнота или неточность информации о финансовом положении и деловой ситуации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта (экономического на уровне народного хозяйства, коммерческого на уровне отдельной организации). Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания

![]()

где Эож - ожидаемый интегральный эффект проекта; Эi - интегральный эффект при 1-м условии реализации;

Рi - вероятность реализации этого проекта.

В общем случае расчет ожидаемого интегрального эффекта рекомендуется проводить по формуле:

![]()

где Этах и Эmin - наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям; А - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности.

При нахождении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3.

1 Время можно считать самым дорогим ресурсом поскольку этот ресурс невосполним

2 В организациях, не являющихся акционерными обществами с котируемыми акциями некоторым аналогом показателя СС (цена капитала) является уровень издержек производства и обращения (дебетовый оборот счета 46 «Реализация») в процентах к общей сумме авансированного капитала (итог баланса-нетто)

3 Альтернативная стоимость капитала (АСК) показывает, каково сейчас предложение инвестиционных ресурсов на рынке капиталов, какие есть инвестиционные возможности, каков минимально приемлемый уровень ожидаемой доходности капитала