2. Облік рахунків до отримання, наданих знижок і повернення проданих товарів

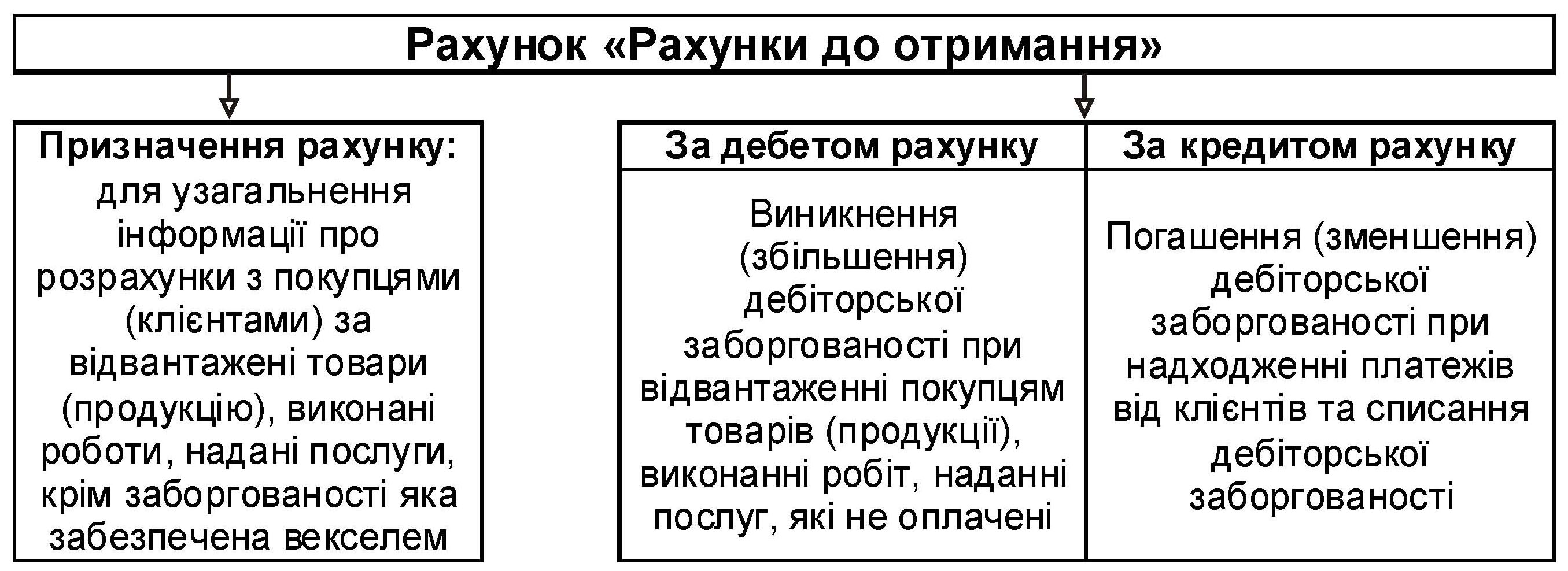

Облік операційної дебіторської заборгованості ведеться на рахунку «Рахунки до отримання». Призначення та побудова цього рахунку наведені на рис. 4.5.

Рис. 4.5. Призначення та побудова рахунку «Рахунки до отримання»

Ситуація 1. 4.01.20ХХ компанія «Альфа» відвантажила компанії «Софт» готову продукцію за цінами реалізації на суму $ 10 000; ставка податку на додану вартість становить 18,6 %. 25.01.20ХХ компанія «Софт» повністю погасила заборгованість компанії «Альфа». Грошові кошти надійшли на поточний рахунок у банку.

Таблиця 4.1

Бухгалтерські записи в обліку компанії «Альфа»

Дата |

Назва бухгалтерських рахунків |

Сума |

|

Дебет |

Кредит |

||

4.01 |

«Рахунки до отримання» |

$ 11860 |

|

«Дохід (виручка) від реалізації» |

|

$10000 |

|

«Розрахунки з ПДВ» |

|

1860 |

|

25.01 |

«Грошові кошти» |

11860 |

|

«Рахунки до отримання» |

|

11860 |

|

Слід зазначити, що ПДВ, який сплачується клієнтами, не є доходом від реалізації і не повинен, як свідчить міжнародна практика, відображатися на рахунку «Дохід (виручку) від реалізації».

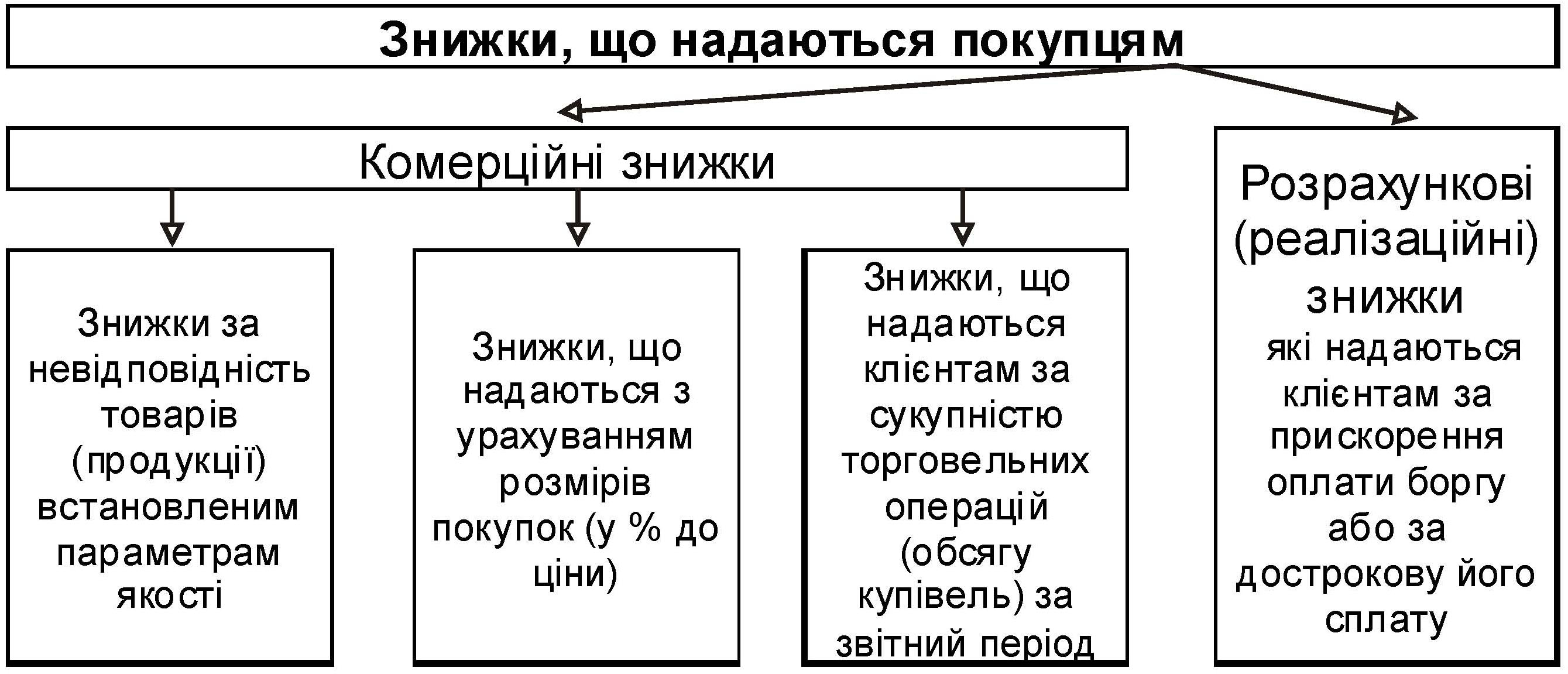

Вивчаючи тему, необхідно мати на увазі те, що зарубіжні компанії надають своїм клієнтам різні види знижок (рис. 4.6).

Рис. 4.6. Види знижок, що надаються покупцям

Ситуація 2. Компанія «Стар» 1.12.20ХХ р. реалізувала компанії «Едем» товари на суму $ 5 000. Реалізація здійснюється на умовах 2/15. 7.12.20ХХ р. покупець повернув компанії «Стар» частину товарів на суму $ 400. 14.12.20ХХ р. компанія «Едем» оплатила рахунок на залишок заборгованості.

Таблиця 4.2

Кореспонденція бухгалтерських рахунків з обліку дебіторської заборгованості за реалізовані товари

Дата |

Назва бухгалтерських рахунків |

Сума |

|

Дебет |

Кредит |

||

1.12. |

«Рахунки до отримання» |

$ 5 000 |

|

«Дохід (виручка) від реалізації» |

|

$ 5 000 |

|

7.12. |

«Повернення товарів і знижки» |

400 |

|

«Рахунки до отримання» |

|

400 |

|

14.12. |

«Грошові кошти» |

4 508 |

|

«Реалізаційні знижки» (5 000–400)·2/100 |

92 |

|

|

«Рахунки до отримання» |

|

4 600 |

|

У західноєвропейських країнах повернення товарів клієнтами відображається безпосередньо на зменшенні доходів від реалізації. При цьому на рахунках бухгалтерського обліку здійснюються записи:

Дт «Дохід (виручка) від реалізації»

Кт «Рахунки до отримання»