2.4. Определение неудовлетворительной структуры баланса неплатежеспособных предприятий и признаков фиктивного банкротства

До вступления в силу Федерального закона от 8 января 1998 г. №6-ФЗ “О несостоятельности (банкротстве)” для определения неудовлетворительной структуры баланса неплатежеспособных предприятий применялась система критериев, включающая:

1. Коэффициент текущей ликвидности.

2. Коэффициент обеспеченности собственными оборотными средствами.

3. Коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным при этом подходе считается выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В соответствии с постановлением Правительства РФ “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий” № 498 от 20 мая 1994 г. основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

Если хотя бы один из коэффициентов имеет значение менее указанных, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

При неудовлетворительной структуре баланса, в случае если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании активов меньше норматива, но наметилась тенденция роста этих показателей, определяется коэффициент восстановления платежеспособности Квп за период, равный шести месяцам:

(2.19)

(2.19)

где

![]()

значения коэффициента текущей ликвидности

в начале и конце отчетного периода;

значения коэффициента текущей ликвидности

в начале и конце отчетного периода;

Тотч продолжительность отчетного периода, мес.,

Кнорм нормативное значение коэффициента текущей ликвидности, равное 2.

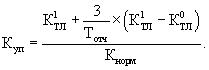

Если фактический уровень Ктл и Котч равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения, рассчитывается коэффициент утраты платежеспособности Куп. При расчете коэффициента утраты платежеспособности период утраты принимается равным трем месяцам:

(2.20)

(2.20)

Результаты расчетов интерпретируются следующим образом:

Квп, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. При Квп 1 такой возможности нет.

Куп, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. При Куп 1 существует реальная угроза утраты платежеспособности.

По результатам расчетов может быть принято одно из следующих решений:

о признании структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным;

о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

о наличии реальной возможности утраты платежеспособности предприятием, вследствие чего оно в ближайшее время не сможет выполнить обязательства перед собственными кредиторами.

В настоящее время действует другая система критериев, определяемая Методическими рекомендациями по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утвержденными распоряжением ФСДН России от 8 октября 1999 г. № 33-р. Определяется не собственно несостоятельность, а признаки фиктивного банкротства предприятия.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным. Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами как отношение величины оборотных активов, за исключением НДС по приобретенным ценностям, к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. На основании рассчитанной величины делаются следующие выводы:

если величина обеспеченности равна или больше 1, то признаки фиктивного банкротства усматриваются;

если величина обеспеченности меньше 1, то признаки отсутствуют.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который делится на два этапа.

На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки.

На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях.

К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся: обеспеченность обязательств должника всеми его активами; обеспеченность обязательств должника его оборотными активами; величина чистых активов.

Расчет основных характеристик состоятельности предприятия представлен в табл. 2.7.

Таблица 2.7 Система критериев оценки финансовой состоятельности предприятия