1.3. Бухгалтерская отчетность как основной источник информации для оценки финансового состояния

Исходной базой для оценки финансового состояния являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все аспекты хозяйственной деятельности и совершенные операции в их естественной форме, т. е. в форме движения капиталов.

Цель отчетности согласно Международным стандартам финансовой отчетности (МСФО)1 состоит в представлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении организации (предприятия).

В соответствии с Программой реформирования бухгалтерского учета, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, разработано Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99 (приказ Минфина России от 6 июля 1999 г. № 43н), характеризующее состав, содержание и методические основы формирования бухгалтерской отчетности. Согласно ПБУ 4/99, бухгалтерская отчетность единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период по состоянию на отчетную дату.

Содержащиеся в бухгалтерской отчетности сведения имеют комплексный характер, поскольку отражают разные аспекты хозяйственных операций и явлений. Например, данные, представленные в балансе предприятия (форма № 1), дополняют сведения, содержащиеся в отчете о прибылях и убытках (форма № 2), и наоборот.

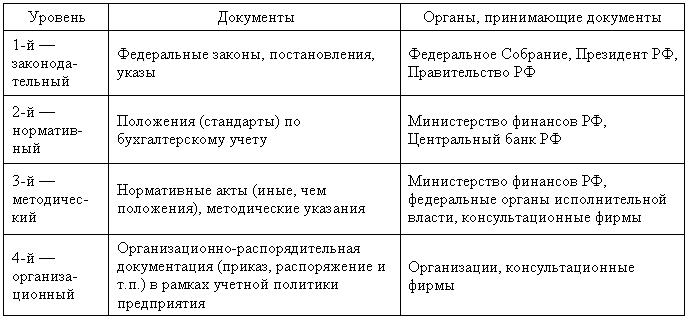

В настоящее время в России сложилась определенная концепция в регулировании учета и отчетности. Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ разработана система нормативного регулирования бухгалтерского учета в России (табл. 1.2).

Таблица 1.2. Система регулирования бухгалтерского учета в России

За время, прошедшее после утверждения Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, а также приказа Минфина России “О формах бухгалтерской отчетности организаций” от 13 января 2000 г. № 4н, в котором впервые рекомендованы образцы форм бухгалтерской отчетности, утверждены новые нормативные акты по бухгалтерскому учету и уточнены ранее принятые, в частности2:

Положение по бухгалтерскому учету “Учет нематериальных активов” ПБУ 14/2000;

Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01;

Положение по бухгалтерскому учету “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы” ПБУ 17/02;

Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02;

Положение по бухгалтерскому учету “Учет финансовых вложений” ПБУ 19/02 и др.

Вышеуказанные нормативные документы по бухгалтерскому учету и отчетности применяются предприятиями для формирования показателей бухгалтерской отчетности начиная с 2003 года. В связи с этим в целях более полной реализации предприятиями требований нормативных документов по бухгалтерскому учету и бухгалтерской отчетности разработаны новые образцы форм бухгалтерской отчетности в качестве рекомендованных и уточнены указания о порядке составления и представления бухгалтерской отчетности.

Приказом Министерства финансов РФ “О формах бухгалтерской отчетности организаций” от 22 июля 2003 г. № 67н утверждены новые образцы форм бухгалтерской отчетности организаций, сменяющие утвержденные приказом Минфина России от 13 января 2000 г. № 4н.

Образцы форм бухгалтерской отчетности существенно изменились: сокращен объем бухгалтерского баланса; изменена структура отчета о прибылях и убытках, а также отчетов об изменениях капитала и о движении денежных средств; добавлены строки, обусловленные введением в действие Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02. Одновременно приказом № 67н признан утратившим силу приказ Минфина России от 28 июня 2000 г. № 60н “О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций”.

Новые образцы форм бухгалтерской отчетности введены в действие начиная с бухгалтерской отчетности за 2003 г. и включают:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

отчет об изменениях капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5) и пояснительная записка;

аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту).

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6).

Бухгалтерский баланс и отчет о прибылях и убытках являются основными формами отчетности, обязательно присутствующими в периодической отчетности, поскольку именно они отражают имущественное и финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты.