Анализ динамики и структуры пассивов предприятия

Структура и динамика пассивов анализируемого предприятия представлена в табл. 1.16. Увеличение пассивов за рассматриваемый период произошло на 26 456 тыс. руб. (стр. 21 графа 7 табл. 1.16) в основном за счет увеличения краткосрочных обязательств на 16 249 тыс. руб. (стр. 14 графа 7 табл. 1.16).

Увеличение собственного капитала в абсолютных показателях составило 10 207 тыс. руб. (стр. 1 графа 7 табл. 1.16), при одновременном уменьшении удельного веса его в структуре источников средств предприятия на 19,4% за рассматриваемый период.

Структура и динамика собственных средств предприятия представлена в табл. 1.20. Увеличение собственного капитала с 6301 тыс. руб. (стр. 5 графа 3 табл. 1.20) до 16 507 тыс. руб. (стр. 5 графа 5 табл. 1.20) произошло за счет накопленной прибыли в размере 7807 тыс. руб. (стр. 3 графа 7 табл. 1.20), а также увеличения на 2391 тыс. руб. добавочного капитала (стр. 2 графа 7 табл. 1.20). Несмотря на увеличение уставного капитала, его доля в собственном капитале осталась незначительной 0,1% на 01.01.03 г. (стр. 1 графа 9 табл. 1.20).

Таблица 1.20. Структура и динамика собственных средств предприятия

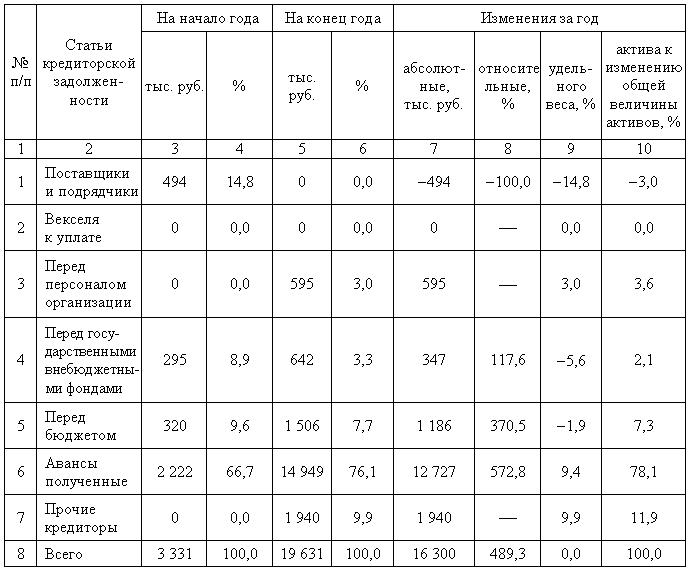

Структура и динамика кредиторской задолженности анализируемого предприятия представлены в табл. 1.21. В структуре краткосрочных обязательств основная доля приходится на кредиторскую задолженность, включая авансы покупателей. На конец анализируемого периода (01.01.03 г.) обязательства предприятия полностью состояли из кредиторской задолженности, в структуре которой преобладали авансы покупателей (стр. 6 табл. 1.21): 76,1% на начало 01.01.2003 г. Это означает увеличение на 10% удельного веса данного вида пассивов в кредиторской задолженности по сравнению с началом анализируемого периода (66,7%). В структуре кредиторской задолженности значительный удельный вес приходится на прочих кредиторов 9,9% на 01.01.03 г. (стр. 7 графа 6 табл. 1.21).

Таблица 1.21. Структура и динамика кредиторской задолженности предприятия

Удельный вес задолженности перед поставщиками и подрядчиками составил в общей сумме кредиторской задолженности 14,8% на 01.01.02 г. (стр. 1 графа 3 табл. 1.21). Однако на конец анализируемого периода предприятие не имело задолженности перед поставщиками и подрядчиками.

Задолженность перед бюджетом на начало периода составляла 9,6% (стр. 6 графа 3 табл. 1.21), а к концу периода удельный вес данной статьи в общей сумме кредиторской задолженности снизился до 7,7% (стр. 6 графа 11 табл. 1.21) от кредиторской задолженности. В то же время задолженность перед государственными внебюджетными фондами возросла на 347,0 тыс. руб., однако удельный вес данной статьи в общей доле кредиторской задолженности снизился на 5,6% за рассматриваемый период. На конец периода у предприятия появилась задолженность перед персоналом: 3,0% от кредиторской задолженности (стр. 3 графа 6 табл. 1.21).

Финансово-хозяйственная деятельность анализируемого предприятия способствовала увеличению его собственного капитала. Предприятие на протяжении рассматриваемого периода не привлекало заемных источников, финансируя текущую деятельность в основном за счет авансов покупателей.