Глава 3

ПРОБЛЕМЫ РАЗВИТИЯ

МИРОВОГО ФИНАНСОВОГО РЫНКА:

ТЕНДЕНЦИИ РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЯ

Одним из важнейших условий для производства товаров и услуг является капитал — людские ресурсы, земля, а также машины и оборудование, здания и сооружения. Все это необходимо любой фирме для осуществления ее деятельности. Купить все это, равно как и услуги по строительству и монтажу оборудования, фирмы могут на соответствующих рынках. Но на покупки такого рода им необходимы средства. И поэтому, не будучи в прямом смысле этого слова производственным ресурсом (из купюр и современных монет не изготовить никакого блага, разве что забавное ожерелье), деньги играют огромную роль в организации производства благ: без них не купить капитал.

Откуда, однако, фирма может взять деньги для приобретения капитала? Конечно, можно использовать для этого часть прибыли, полученной от продаж. Но если для реализации этих планов нужна особенно крупная сумма денег, то прибыли может не хватить.

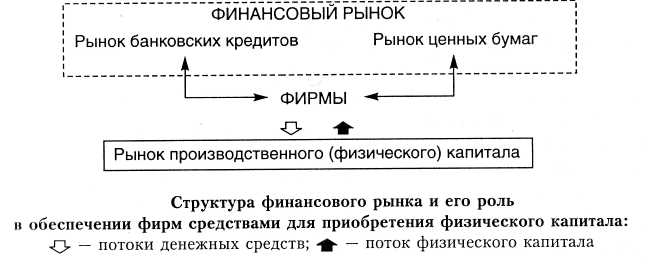

Как разрешить такую ситуацию? Так же, как решаются в рыночной экономике все проблемы, связанные с получением ресурсов для производства, а именно путем покупки. Это значит, что недостающие на покупку капитала денежные средства фирмы покупают на рынке особого типа — рынке финансового капитала (финансовом рынке).

Финансовый рынок — рынок, на котором продаются и покупаются финансовые инструменты, включая денежные средства, необходимые для приобретения капитала.

Продаваемые на этом рынке денежные средства имеют две основные разновидности: 1) заемные средства и 2) собственные средства (собственный капитал).

Заемные средства — это денежные суммы, которые за плату передаются фирмам в пользование на время. Срок пользования за-емными средствами (кредитом) может быть весьма различным: от нескольких дней до нескольких лет. Но во всех случаях фирма обязана вернуть владельцу денег (кредитору) всю одолженную у него сумму плюс плату за пользование ею. Обычно такая плата зависит от срока пользования деньгами, а устанавливается в процентах к одолженной сумме. Именно потому ее чаще называют «процент за кредит», или «процент».

Заемные средства (кредит) — это денежные средства, которые предоставлены фирме в пользование на строго фиксированное время и под установленную в договоре займа плату.

Собственный капитал, напротив, предоставляется фирме и пользование без ограничения срока, но также на платной основе. II обмен на вложенные средства владелец денежных средств (инвестор) получает право на часть собственного имущества фирмы. Иными словами, инвестор становится совладельцем фирмы. Это принципиально отличает его от кредитора, который имеет право лишь на воз-нрат одолженных им денег и получение платы за пользование ими. Только в том случае, если фирма не может вернуть долг, кредитор получает право требовать продажи части ее имущества ради погашения долга перед ним.

Собственный капитал — денежные средства, которые предоставляются фирме в обмен на право совладения ее имуществом и доходами, а потому, как правило, не подлежат возврату и приносят доход, зависящий от итогов работы фирмы.

Таким образом, финансовый рынок состоит из рынков заемного капитала (банковских кредитов) и собственного капитала (ценных бумаг).

Но откуда берутся денежные средства для продажи на финансовом рынке? Кто на этом рынке является продавцом? Эту роль исполняют владельцы сбережений — семьи и организации, потратившие на текущие нужды не все свои доходы и желающие получить выгоду от использования сэкономленных средств.

Сбережения — это остаток от доходов после оплаты всех расходов, связанных с текущим потреблением. Но зачем люди создают сбережения? Затем, что, ограничивая свое текущее потребление, владельцы сбережений получают возможность:

гарантировать прежний уровень потребления в будущем, когда их текущие доходы сократятся. Это относится прежде всего к сбережению денег «на старость»: для использования в период, когда большие трудовые заработки сменятся куда меньшей по размеру пенсией по возрасту;

создать денежный резерв на случай непредвиденных жиз ненных осложнений (болезнь, пожар, кража, стихийное бедствие);

накопить крупные суммы, необходимые для покупки доро гостоящей собственности (мебель, жилье, автомобили и т.д.);

увеличить текущие доходы в будущем за счет средств, кото рые будут приносить сбережения, если их превратить в доходные активы.

Сокращение текущего потребления и накопление сбережений преследуют цель увеличить потребление в будущем. Однако если хранить сбережения в форме наличных денег, то это не самый выгодный способ, хотя они абсолютно ликвидны, но их владелец несет прямые потери.

Потери возможны из-за того, что деньги со временем могут потерять свою покупательную способность, например из-за инфляции. Кроме того, владелец сбережений упускает возможность заработать на предоставлении денег для пользования коммерческим организациям. Поэтому владелец сбережений всегда стремится найти тех, кто готов взять сбережения «в работу», чтобы они росли, а не обесценивались.

Именно эту функцию соединения владельцев сбережений и коммерсантов, нуждающихся в средствах для развития своего бизнеса, и выполняет финансовый рынок. Благодаря ему сбережения инвестируются, т.е. превращаются в капитал фирм и обеспечивают своим владельцам право на получение части будущих прибылей этих фирм.

Инвестирование — это передача владельцами сбережений своих средств в пользование фирмам или государству с целью получения дохода.

Любое ухудшение условий для функционирования финансового рынка, будь то снижение склонности граждан к сбережениям или затруднение условий для привлечения денежного капитала фирмами, нуждающимися в увеличении или обновлении своего капитала, приводит к тому, что экономика начинает испытывать «инвестиционный голод». Но без инвестиций невозможна эксплуатация и обновление фирм, а главное — создание новых современных производств. В стране, попавшей в полосу «инвестиционного голода», быстро дряхлеет вся сфера производства, а ее товары никому не нужны.

Именно с такими проблемами столкнулась экономика России в 90-х годов. Быстро стареющая производственная база требовала огромных сумм инвестиций, а россияне боялись вкладывать деньги в отечественную промышленность, считая эти инвестиции невыгодными и ненадежными.

Рынок капитала имеет довольно сложную структуру, и его деятельность обеспечивается с помощью самых различных инструментов и организаций. Но во всех случаях мы имеем дело с продажей собственных средств владельцами сбережений и покупкой этих средств фирмами, гражданами или государством. Для всех сегментов рынка капитала можно обнаружить общие закономерности. Они проявляются прежде всего в том, как на этом рынке формируется цена капитала.

Цена капитала — это величина дохода (процента), который фирма должна обеспечить владельцу сбережений, чтобы он согласился предоставить ей свои сбережения на реализацию коммерческих проектов.

Допустим, что подмосковный завод по производству удобрений планирует установить новое оборудование стоимостью 300 млн руб., но у него нет свободных денег. Завод может одолжить деньги и, скажем, через год расплатиться с кредитором из выручки от продаж удобрений, выпущенных на новом оборудовании.

Но кредитор, естественно, заинтересован в том, чтобы не просто получить свои деньги назад, но и заработать на таком одалживании. Предположим, что он хочет получить доход от предоставления денег в долг в размере 12% одолженной суммы, и завод на это согласился. Тогда цена нового капитала завода, т.е. оборудования, купленного за счет кредита, составит 12% — ведь именно столько завод

заплатил за возможность получить деньги, достаточные для покрытия стоимости нужного ему оборудования.

Цена капитала формируется в соответствии с общими закономерностями рыночного ценообразования: определяется взаимодействием спроса и предложения. Логика рыночного компромисса проста. Нежелание владельца сбережений расстаться со своими средствами можно преодолеть, если предложить ему более высокую плату. Причем за готовность не пользоваться своими сбережениями более длительное время их владельцы обычно требуют повышенную плату. Так возникает зависимость между ценой капитала и сроком отвлечения средств.

Эта зависимость проявляется, например, в том, что банки, предоставляя деньги фирмам в качестве кредита на несколько лет, вынуждены брать за это повышенную плату, иначе им не расплатиться с вкладчиками. Ведь и сами банки по сберегательным вкладам на длительные сроки обычно вынуждены устанавливать более высокие ставки процента, иначе вкладчики вряд ли согласятся не изымать эти деньги столь долгое время. Точно так же рынок капитала устраняет противоречие между нежеланием владельцев сбережений рисковать и невозможностью фирм полностью исключить риск своей деятельности.

Дело в том, что в душе любого владельца сбережений всегда борются два чувства: желание минимизировать риск потери накоплений со стремлением получить от инвестирования сбережений как можно больший доход. Как пошутил один японский экономист: «Инвестор жаден, но труслив». А раз так, то страх инвестора можно победить, если предложить ему доход, достаточно большой, чтобы жадность победила чувство опасности. Поэтому на рынке капитала действует железное правило: «Чем выше риск инвестирования, тем больший доход оно должно обеспечивать».

Формирующаяся равновесная цена капитала представляет тот уровень дохода, при котором сумма предлагаемых для инвестирования сбережений и сумма инвестиций, которую фирмы готовы получить, гарантируя такой доход владельцам сбережений, совпадут.

Международный финансовый рынок способствует непрерывности кругооборота капиталов различных стран. С функциональной точки зрения, международный финансовый рынок — это система рыночных отношений, обеспечивающих аккумуляцию и перерас-

пределение капитала между странами; с институциональной точки зрения — совокупность кредитно-финансовых организаций, через которые совершается рыночное движение капитала между странами в зависимости от спроса и предложения на него.

С развитием хозяйственных связей в мире и переплетением денежных потоков между странами большое значение приобретают различие и связь между такими понятиями, как мировой, международный и национальные финансовые рынки. Наиболее широкое из них — мировой рынок. Он представляет собой совокупность национальных и международных рынков, каждый из которых обладает своими особенностями, известной самостоятельностью и обособленностью. Мировой рынок не существует в форме единого рынка подобно тому, как совокупность домов создает город, но не гигантский дом.

Иногда не делают различий между понятиями «мировой финансовый рынок» и «международный финансовый рынок». Действительно, международный рынок, являясь обособившейся от национальных рынков системой рыночных отношений, тесно связывает их. Однако, охватывая внешние операции на национальных рынках, он не включает внутренние, фактически основные операции и поэтому не может быть назван мировым рынком.

Большое место в международном финансовом рынке занимают еврорынки. Среди них выделяются, в частности, рынки евродепозитов, еврокредитов и еврооблигаций.

Название «еврорынок» из-за приставки «евро» среди большинства неспециалистов вызывает ассоциацию со словом «европейский». Реально это означает всего лишь «за пределами национальных границ». Применительно к валютному рынку приставка «евро» означает, что котируемые там валюты находятся за пределами национальной территории. Давно известно о евродолларах, совсем недавно появилось евроевро.

Ключевым словом, отражавшим состояние финансовых рынков в 80—90-х годах прошлого столетия, было слово «глобализация» — инвестирование действительно превратилось в международное. Мощный импульс развитию валютного и фондового международных рынков дали такие факторы, как окончание в 70-е гг. эпохи фиксированных валютных курсов, ослабление государственного регулирования в финансовой сфере, продолжающийся быстрый рост международной торговли товарами и услугами, усиление мощи транснациональных корпораций, достижение нового уровня в компьютерной и телекоммуникационной технологии и другие процессы.

Сложившаяся в мире к концу 90-х годов ситуация такова, что три четверти контрактов, котируемых на товарных биржах, были контрактами «нетоварного», не валютно-финансового типа. Развитие товарных фьючерсов заняло более 150 лет, а финансовые фьючерсы достигли такого же уровня развития в 10 раз быстрее.

На Чикагской торговой бирже торговля финансовыми фьючерсами возросла с 20 125 контрактов в 1975 г. (они были только введены) до 120 млн в год в середине 90-х годов. В 1976 году основная часть контрактов на этой бирже заключалась на сельскохозяйственные товары и менее 1% — на ценные бумаги.

Четыре года спустя объем сделок финансового типа составил 33%, в 1987 г. достиг поразительного показателя — 77, а в 1996 г. был около 70%.

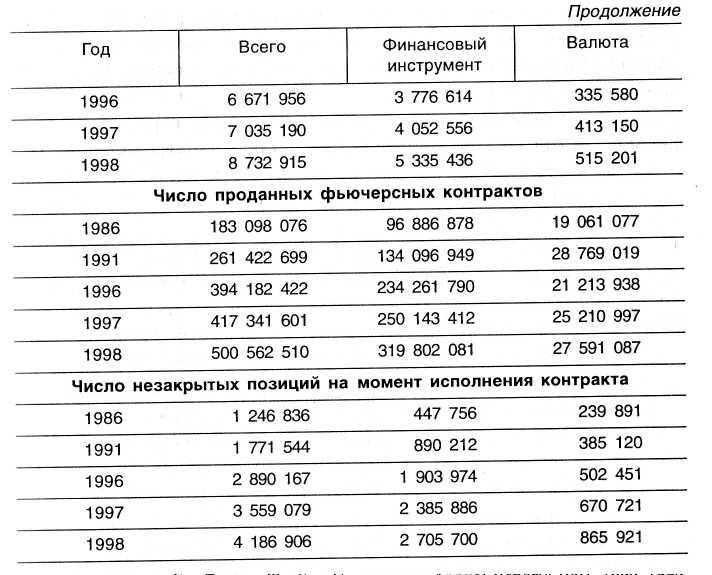

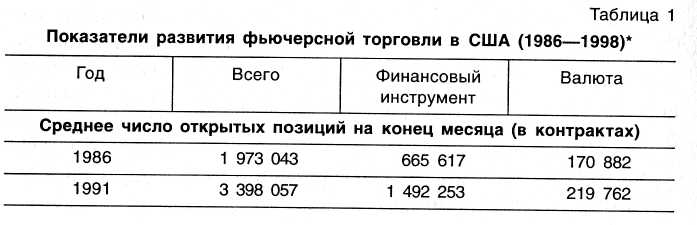

Темпы роста фьючерсной торговли финансовыми инструментами вплоть до середины 90-х годов сохранялись на высоком уровне. По данным Комиссии по товарной фьючерсной торговле США, в 1998 г. число фьючерсных контрактов на финансовые инструменты достигло почти 320 млн. За 90—98 годы максимальное число проданных фьючерсных контрактов было отмечено по финансовым инструментам именно в 1998 г. (по валютам — 39 млн контрактов в 1992 г.) (табл. 1).

* См.: Commodity Futures Trading Commission. Annual Reports 1991, 1996, 1998. В 1998 г. на финансовые и валютные фьючерсы пришлось 69% оборота американских фьючерсных бирж. Группа валютно-финансовых фьючерсов лидирует и на биржах за пределами США. По данным Futures Industry Institute, на нее приходится 81% фьючерсного оборота неамериканских бирж (т.е. еще больше, чем в США). Что же касается опционной торговли, то она на 99% ориентирована на валюту и финансовые инструменты.

Если принять во внимание, что фьючерсные обороты по многим сельскохозяйственным товарам в последние годы заметно снижались (хотя есть несколько примеров успешных новых товарных фьючерсов) и что в целом доля сырья в мировой торговле сокращалась, то необходимо признать, что будущее современной товарной биржи за финансовыми фьючерсами, хотя это будущее уже не является столь лучезарным и безоблачным, каким оно представлялось многим в начале 90-х годов.

В настоящее время торговля финансовыми фьючерсами и опционами ведется не только на товарных, но и на валютных и фондовых биржах. Последние создают у себя для этой цели специальные фьючерсные подразделения.

Среди товарных лидируют американские биржи — Чикагская торговая {Chicago Board of Trade), Чикагская товарная {Chicago Mercantile Exhange) и Чикагская опционная {Chicago Board Options Exchange).

С середины 90-х годов заметную роль стали играть фьючерсные рынки Лондона и Франкфурта (биржи LIFFE и DTB). В 1998 г. на базе биржи DTB создана Европейская биржа {EUREX), в которую вошли биржи швейцарская {SOFFEX), французская {MATIF), а также в Азии — Токийская международная финансовая фьючерсная {TIFFE) и Сингапурская международная валютная {SIMEX).

Помимо них существуют и другие финансовые фьючерсные рынки, как давно действующие, так и только развивающиеся. Это Опционная биржа в Амстердаме {European Options Exchange), Бразильская товарная и фьючерсная биржа {BM&F), финансовая фьючерсная биржа в Барселоне {MEFF Renta Fija) и др.

Из фондовых бирж, создавших у себя подразделение фьючерсной торговли, в «мировую десятку» в 1997 г. вошла Американская фондовая биржа {АМЕХ), торгующая исключительно финансовыми контрактами. В 1997—1998 гг. очень многие фондовые биржи открыли у себя фьючерсные и опционные площадки, на которых торгуют в основном контрактами на фондовые индексы, а также опционами на индивидуальные акции.

Финансовый фьючерсный контракт аналогичен товарному фьючерсу, т.е. это соглашение о покупке или продаже установленного количества определенного финансового инструмента в указанный срок в будущем по согласованной цене.

Существуют два вида финансовых фьючерсных контрактов: 1) по процентным ставкам {interest rate futures) и 2) по индексам акций {stock index futures).

В основе финансового фьючерсного контракта находится определенный финансовый инструмент, или ценная бумага. Можно выделить следующие виды ценных бумаг:

— ценные бумаги с фиксированным доходом: облигации,

депозитные сертификаты, векселя;

ценные бумаги с нефиксированным доходом (акции);

смешанные формы (например, конверсионные долговые обязательства и опционные займы).

Облигация — это выпускаемое заемщиком при получении займа долговое обязательство, по которому он обязуется выплатить в определенный срок ссуду и ссудный процент. Владелец облигации полумает фиксированный доход, который выплачивается равными долями в течение всего срока действия облигации. По окончании своего срока облигация выкупается заемщиком, выпустившим ее.

Купон — часть ценной бумаги в виде отрезного талона, содержащая право на получение определенной суммы процентов по наступлении указанного в ней срока. Купон обычно прикреплен к облигации, хотя иногда может обращаться самостоятельно. В любом случае он должен быть идентифицирован с облигацией, т.е. содержать ее реквизиты.

Депозитный сертификат — это письменное свидетельство кредитной организации о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита.

Разновидностью краткосрочных депозитных сертификатов, пыпускаемых банками для привлечения сбережений, являются сертификаты денежного рынка {money market certificates).

Первые сертификаты денежного рынка выпущены в США в 1978 г.

С 1985 г. они стали выпускаться и в Японии.

Проценты по сертификатам денежного рынка с номиналом свыше 10 тыс. дол. (сроком на 6 мес.) более высокие, чем по обычным сертификатам, и могут достигать средней учетной ставки для шестимесячных казначейских векселей.

Евровалюты — это иностранные валюты, в которых коммерческие банки осуществляют безналичные депозитно-ссудные операции за пределами стран — эмитентов этих валют.

В начале 80-х годов в структуре рынка евровалют более 60% приходилось на доллар США, 15% — на немецкую марку, остальное — на другие валюты. В последующие годы резко возросла доля японской иены.

Существует некое объяснение тому, что рост и развитие рынка евродолларов является следствием политической напряженности

50-х и 60-х годов. В эти годы СССР, его восточноевропейские союз-пики и Китай опасались, что из-за напряженности в период холодной войны США могут заморозить их счета и конфисковать доллары, которые они держали в банках Нью-Йорка. Чтобы избежать этого, Советский Союз перевел свои долларовые счета из Нью-Йорка в Лондон и другие финансовые центры Европы. Поскольку перевод этих средств осуществлялся через Коммерческий банк Северной Европы (советский банк в Париже, известный также как Евробанк), появился термин «евродоллар».

Более серьезное обоснование появления евродолларов связано с расширением спроса на долларовое финансирование за пределами США, что обусловлено целым рядом обстоятельств. Одно из них — введение мер регулирования и контроля капиталовложений в 60-е годы, например налога, уравнивающего процентные ставки (1964 г.), ограничений на внешнее кредитование (1965 г.), регулирования зарубежных инвестиций и правила «Q», согласно которому американским банкам запрещалось платить процент по вкладам до востребования и со сроком менее 30 дней. Правда, впоследствии эти меры контроля были отменены.

Рост цен на нефть в 1974 и 1979 гг. обусловил большие долларовые переводы на счета стран — членов ОПЕК. Нефтедоллары размещались на европейском финансовом рынке, и в свою очередь ими кредитовался импорт стран — импортеров нефти.

Рынок евродолларов превратился в международный рынок ссудного капитала вне юрисдикции Федеральной резервной системы США.

В настоящее время все большее число банков и корпораций использует рынок евродолларов для обеспечения своих зарубежных обязательств. В 90-е годы наряду с термином «евродоллар» стали широко применяться термины «евромарка», «евроиена», «евроли-ра», «еврошвейцарский франк».

Еврооблигации — это долговые обязательства, выпускаемые заемщиком при получении долгосрочного займа на еврорынке.

Вексель — документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство.

К государственным ценным бумагам относятся казначейские векселя, казначейские обязательства и казначейские облигации (терминология, используемая в США).

Казначейские векселя (treasury bills) — это основной вид краткосрочных обязательств государства. Впервые выпущены в 1877 г. и Великобритании. Выпускаются на сроки 3, 6, 12 мес, обычно на предъявителя. Не имеют процентных купонов. Реализуются в основном среди банков со скидкой с номинала, а выкупаются по полной нарицательной стоимости. Эмиссия и погашение производятся регулярно центральным банком по поручению министерства финансов. Казначейские векселя широко используются на межбанковском денежном рынке. Они являются одним из наиболее высоколиквидных активов.

Казначейские обязательства (treasury notes) — это среднесроч-ные государственные обязательства. В США выпускаются на сроки от одного года до 10 лет. Среднесрочные долговые обязательства министерства финансов в отличие от казначейских векселей не продаются со скидкой. Если доход по векселям выплачивается по истечении их срока, процентные выплаты по среднесрочному долгу — по полугодиям. Размер полугодового платежа определяется при иыпуске обязательства. По окончании срока погашения последний процентный платеж выплачивается вместе с номинальной стоимостью обязательства.

Казначейские облигации (treasury bonds) — долгосрочные долговые обязательства государства со сроком погашения от 10 до 30 лет. Выпуск осуществляется по нарицательной стоимости, доход но ним выплачивается по купонам.

Существуют долговые обязательства муниципалитетов, которые представляют ценные бумаги, выпускаемые правительствами штатов и местными органами самоуправления, включая власти особых районов и округов.

Ипотека — разновидность залога недвижимого имущества (главным образом земли и строений) с целью получить ссуду. Соот-нетственно существуют ипотечные (закладные) долговые обязательства. Ипотечные облигации — это долгосрочные ценные бумаги, иыпускаемые под обеспечение недвижимым имуществом и приносящие твердый процент.

Акция — это ценная бумага, свидетельствующая о внесении известного пая в капитал акционерного общества, дающая право на получение части прибыли в виде дивиденда и на участие в управлении акционерным обществом.

В дальнейшем индексы курсовых цен акций используются для расчета агрегированных биржевых индексов. При определении набора (корзины) акций для составления индекса главная задача заключается в том, чтобы найти акции, совокупное движение цен которых как можно более точно отражало бы движение цен на данном сегменте рынка или на рынке в целом.

Один из главных принципов в торговле финансовыми фьючерсными контрактами — принцип «расчета наличными» {«cash settlement»). Это означает, что по истечении срока контракта выплачивается лишь разница в ценах (между фьючерсной ценой, по которой был заключен контракт, и текущей ценой спот в момент наступления срока поставки), но не происходит физической, реальной поставки этого финансового инструмента. Необходимость в поставке отпадает, если позиция по контракту была закрыта.

Однако есть финансовые фьючерсные контракты, по которым по требованию его владельца может быть произведена физическая поставка. Технически это осуществляется при помощи приема, называющегося «Exchange for Physical» {EFP; обмен на физическую, реальную поставку), который используется и в торговле товарными фьючерсами. В такого рода случаях покупатель физического (реального) товара переводит продавцу эквивалентное количество фьючерсных контрактов на покупку или получает от него соответствующее количество фьючерсных контрактов на продажу по согласованной цене.

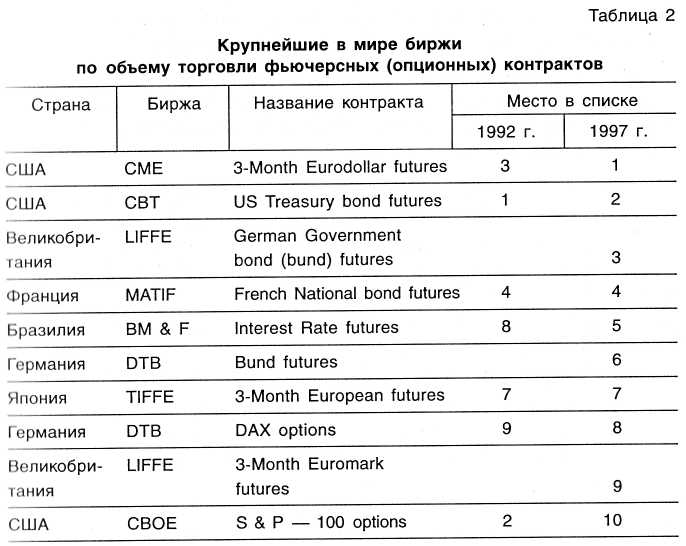

Приемы EFP являются достаточно гибкими и в настоящее время стали эффективным средством определения цены в сделках с физическим товаром и управления ценовым риском. Физическая поставка по фьючерсному контракту осуществляется в соответствии с условиями, которые вырабатываются в каждом отдельном случае непосредственными участниками сделки. Показательным является список 10 крупнейших в мире по объему торговли фьючерсных контрактов за 1997 г. бирж (табл. 2).

Если в 1992 г. в этой десятке бирж был один товарный контракт (фьючерс на сырую нефть нью-йоркской биржи NYMEX), то в 1997 г. все 10 контрактов были финансового типа.

Первое место занял трехмесячный евродолларовый фьючерс Чикагской товарной биржи (в 1992 г. — третье место), второе — фьючерс на казначейские облигации США Чикагской торговой биржи (в 1992 г. — первое), третье — фьючерс на государственные облигации Германии биржи LIFFE, четвертое (как и в 1992 г.) — фьючерс на государственные облигации Франции биржи MATIF.

С восьмого на пятое место переместился фьючерс на процентную ставку Бразильской биржи, а на шестом месте появился фьючерс на облигации немецкой биржи DTB. На седьмом месте (как и в 1992 г.) — трехмесячный евроиеновый фьючерс токийской биржи TIFFE, далее следуют опцион на индекс ДАКС биржи DTB и трехмесячный евромарковый фьючерс биржи LIFFE (которого не было в списке 1992 г.). Со второго на последнее место переместился опцион на фондовый индекс Стандарт энд Пурс-100 Чикагской биржи опционов.

Наиболее значимым сектором финансового фьючерсного рынка считается фьючерсный рынок процентных ставок.

Первым фьючерсом по процентным ставкам стал контракт на будущую поставку закладных сертификатов, выпущенных государственной ипотечной ассоциацией США. Он введен в 1975 г. на Чикагской торговой бирже.

Существует два основных вида фьючерсов по процентным ставкам: 1) краткосрочные контракты, базой которых служат внутренние или внешние (евровалютные) депозиты, и 2) кратко-, средне-и долгосрочные контракты, основанные на государственных ценных бумагах.

Рынок процентных ставок отличается большим многообразием обращающихся на нем фьючерсных контрактов, однако действительно высокой ликвидностью обладают лишь некоторые из них.

Высокой ликвидностью обладают следующие фьючерсы: трехмесячный евродолларовый Чикагской товарной биржи (в 1998 г. объем торговли им составил 107 млн контрактов); на казначейские облигации Чикагской торговой биржи (в 1996 г. объем торговли — 83 млн контрактов, в 1998 г. — 115 млн); на трехмесячный евромарковый депозит биржи LIFFE (54 млн контрактов в 1998 г.); на государственные облигации Германии биржи LIFFE; на государственные облигации Франции биржи MATIF; на трехмесячный евроиеновый депозит японской биржи TIFFE.

Индексные фьючерсы появились значительно позже, чем процентные. Однако сейчас это один из наиболее быстро развивающихся сегментов мирового финансового фьючерсного рынка. Эти контракты обеспечивают возможность проведения арбитражных сделок с индексами акций, что служит одним из главных приемов, с помощью которых инвесторы могут застраховать свои портфели акций.

Впервые фьючерсы по индексам акций введены на американской товарной бирже в Канзас-Сити в феврале 1982 г. (на индекс Value Line). Двумя месяцами позже Чикагская товарная биржа ввела у себя торговлю фьючерсным контрактом на индекс Standard & Poors 500, который до сих пор считается наиболее ликвидным из всех фьючерсов по индексам акций.

В настоящее время существует множество разновидностей фьючерсных контрактов на индексы акций, которыми торгуют не только

на американских биржах, но и в Австралии, Гонконге, Японии, Сингапуре, Великобритании, Канаде и других странах. Для сравнения: в 1998 г. оборот по фьючерсу Value Line Stock Index на торговой бирже в Канзас-Сити составлял уже 5512 контрактов, а оборот по фьючерсу S&P500 Stock Index на Чикагской товарной бирже достиг 30 698 445 контрактов (кроме того, на СМЕ велась торговля еще десятью контрактами по фондовым индексам).