4.1.1.Передумови математичного моделювання управлінських рішень.

В економіці доводиться мати справу зі змінними величинами, що характеризують результати виробничо-фінансової діяльності. Ці змінні мають кількісну та якісну визначеність і знаходяться між собою у функціональній і імовірній залежності. Вивчення економічних явищ господарських процесів і взаємозв'язків між ними спирається на математичний апарат. Застосування математики в економіці набуває форму економіко-математичного моделювання.

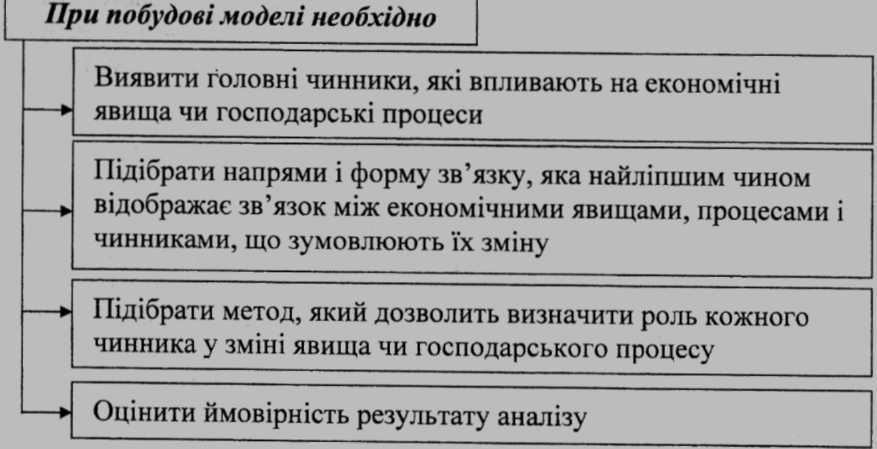

Головною передумовою математичного моделювання є те, що в процесі дослідження роботи підприємства і проектування його діяльності в умовах невизначеності і ризику виникає можливість здійснювати експерименти не із самим економічним явищем чи процесом, а з його моделлю. Експерименти над моделлю дозволяють відносно швидко, повно і в необхідній комплексності та точності досліджувати економічні явища і господарські процеси, визначати їх поведінку за будь-яких ймовірних виробничо-фінансових ситуаціях. Як свідчить досвід безпосередній експеримент над реальними економічними явищами і господарськими процесами є надто тривалим, дорогим, в деяких випадках просто неможливими і навіть небезпечним. Передумовою математичного моделювання управлінських рішень є реалізація трьох основних ступенів формалізації (формування математичної моделі):

-змістовний опис економічного явища;

-формування схеми взаємозв'язку між чинниками;

-побудова математичної моделі.

Перший ступінь передбачає змістовний опис явища, процесу, визначення даних щодо природи об'єкта, кількісних його характеристик, взаємозв'язків, взаємозалежностей між чинниками. Крім того, визначаються структура, властивості, співвідношення між складовими математичної моделі. Формою опису може бути текст, термінологічний вислів, сукупність числових значень, що характеризують явища, процес.

Другий ступінь передбачає формування схеми, яка у вигляді графіків, таблиць, математичних символів, математичних відношень, дій зображує перелік та взаємозв'язок між чинниками, які адекватно відтворюють властивості об'єкта дослідження.

Третій ступінь передбачає перетворення змістовного опису і формалізованої схеми в єдину групу математичних символів і співвідношень і тим самим побудовою математичної моделі у формі рівняння, нерівностей, співвідношень між математичними символами.

Умовою розробки моделі є принцип інформаційної достатності, наявність чіткого уявлення про вхідні і вихідні дані, визначення чинників, які суттєво впливають на економічні процеси.

Фактори, які потрібно враховувати при математичному моделюванні

Отже, математичні моделі є готовим математичним інструментом, що використовується для дослідження економічних явищ і господарських процесів, які знаходяться між собою у функціональній та ймовірній залежності

4.1.2.Показники, що характеризують виробничо – фінансову діяльність підприємств.

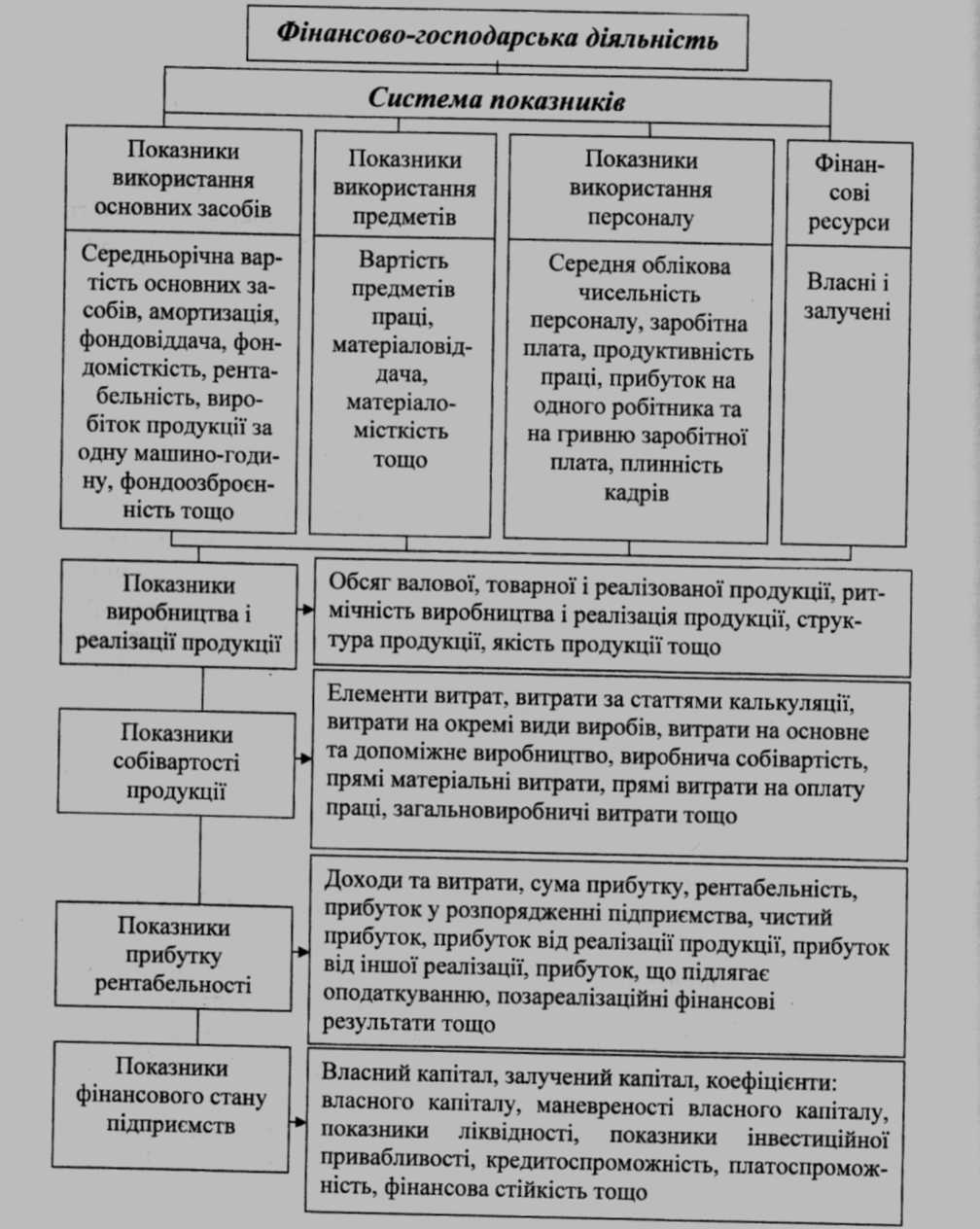

Діяльність підприємства характеризується системою показників. Тому при дослідженні виробничо-фінансової діяльності показники характеризуються в комплексі. Об'єкти моделювання вимірюються показниками, у яких знаходить відображення кількісна міра об'єму, рівня та економічна ефективність економічних явищ і господарських процесів, які відбуваються на підприємстві.

Система показників являє собою сукупність взаємопов'язаних між собою показників, які відображають результати діяльності підприємства, її ефективність та економічність процесів.

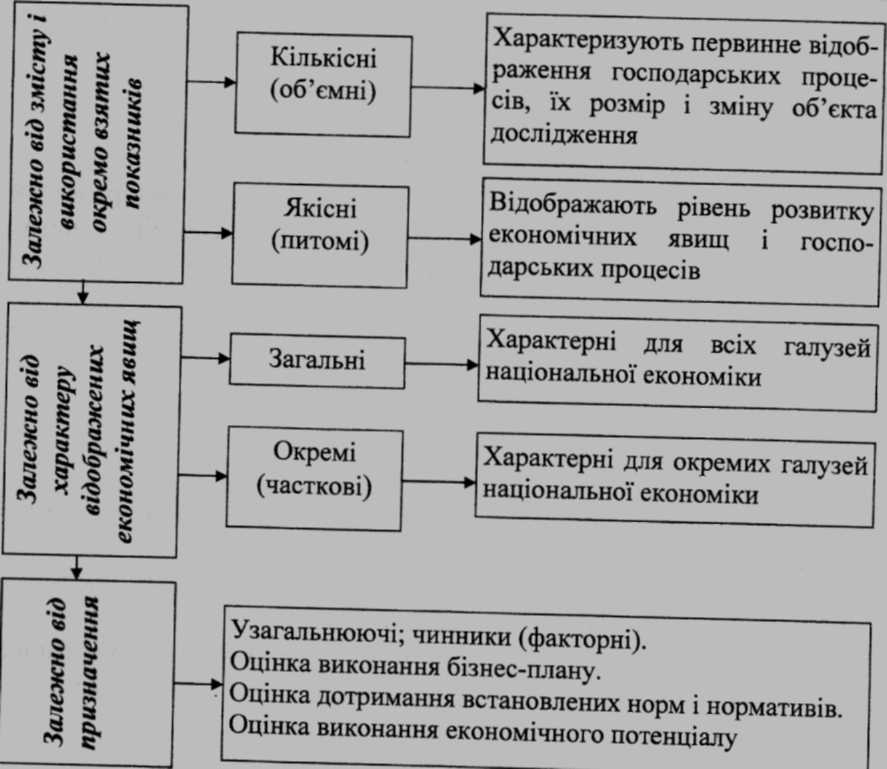

Класифікація показників необхідна для того, щоб правильно оцінити і сформулювати їх роль у тому чи іншому господарському процесі. Показники характеризуються абсолютними і відносними величинами.

Абсолютні - відображають явища, процеси, операції, предмети в натуральних і вартісних одиницях Натуральні (природні) - призначені для отримання даних безпосередньо при розрахунках і вимірюваннях. їх відображають в одиницях рахунку, або в різних одиницях вимірювання (площа, маса, об'єм, довжина, міцність тощо).

Умовно-натуральні — використовуються для відображення узагальнюючої характеристики обсягів виробництва, реалізації продукції різного асортименту. (Взуттєва промисловість - умовні пари взуття, сільське господарство - кормова одиниця тощо).

Трудові - відображають витрати часу на виробництво одиниці продукції (нормо-час), кількість відпрацьованих днів, змін (людино -день) тощо. За допомогою трудових показників розраховуються показники продуктивності праці, визначається заробітна плата, встановлюються і контролюються норми виробітку персоналу.

Вартісні — дозволяють зобразити різнобічні економічні явища і господарські процеси і операції в єдиному однорідному вираженні і характеризують грошову оцінку економічних явищ, господарських процесів і операцій.

Відносні - є похідними від абсолютних показників і відображають відсотки, коефіцієнти та індекси. Вони характеризують структуру, динаміку, виконання планових завдань (рівень собівартості продукції, виробіток продукції на одного робітника, на м2 виробничої площі, досягнення змін і розвитку порівняно з минулими роками тощо). До системи аналітичних показників висуваються такі вимоги:

- до системи повинні входити один загальнооб'єднуючий і декілька утворюючих показників, які разом забезпечують єдність системи;

- у системі показників повинна бути достатня кількість показників, за допомогою яких здійснюється оцінка загальних і окремих аспектів виробничо-фінансової діяльності підприємств;

-усі показники повинні бути адекватні і взаємопов'язані, тобто реально відображати всі економічні явища, господарські процеси і операції;

-система показників повинна бути динамічною і зіставною з минулими періодами, тобто з однозначним тлумаченням економічних явищ та господарських процесів і операцій;

-система показників повинна бути інтегрована, що дозволяє використовувати її при програмно-цільовому дослідженні виробничо-фінансової діяльності підприємства.

Класифікація аналітичних показників необхідна для того, щоб правильно оцінити і сформулювати їх роль у тому чи іншому господарському процесі. Економічні явища, господарські процеси і операції, які відбуваються на підприємстві знаходяться між собою у взаємозв'язку і взаємопідлеглості і показники, які їх відображають також знаходяться в органічному взаємозв'язку і являють собою комплексну систему вхідних і вихідних показників.

Склад і взаємозв'язок показників визначає послідовність дослідження практики роботи підприємства від вхідних - первинних до узагальнюючих - вихідних показників. При цьому, в першу чергу, вивчаються умови, в яких відбувається процес діяльності, забезпечення матеріальними, трудовими, фінансовими ресурсами, їх використання, вивчається обсяг діяльності. Знаючи обсяг діяльності і його собівартість, визначаються фінансові результати. На підставі цього визначають узагальнюючі показники, що характеризують усі напрями діяльності підприємства.

Також для оцінки економічних явищ, господарських процесів і операцій використовуються вимірювачі в національній та іноземній валюті, статистичні й умовно-природні. Використання цих вимірювачів залежить від їх змісту і мети.

Отже, показники виробничо-фінансової діяльності характеризуються абсолютними (натуральні, умовно-натуральні, трудові, вартісні) і відносними (відсотки, коефіцієнти, індекси) величинами. Показники, що характеризують виробничо-фінансову діяльність підприємства, мають свою мету і значення для прогнозування, планування, обліку, аналізу і контролю. Тому для всебічного й об'єктивного дослідження практики роботи підприємства ці показники необхідно використовувати комплексно і системно

Схема системи показників моделювання діяльності