20)Дать определение понятию «бпк».Назовите участников расчётов бпк. Пречислите классификацию бпк?

БПК-персонифицированное или неперсонифицированное средство проведения безналичных платежей за товары и услуги, получения наличных денег и осущ.др.опер.,предусмотренных законод. РБ.

Участниками расчетов и платежей с использованием карточек являются:

•банк-эмитент-банк,осущ.эмиссию карточек и расчетное и/или кассовое обслуживание держателей этих карточек;

•банк-эквайер-банк,осущ. деят. по расчетному обсл. предприятий, принимающих карточки в уплату за товары, работы, услуги. Такая деят. называется эквайрингом;

• держатель карточки – физ. лицо, проводящее оперю с использованием карточки;

• предприятие торговли и сервиса (ПТС)-предприятие,принимающее карточки в качестве плат. средства за товары, работы, услуги.

Виды карточек:

1) в зависимости от того, кто является владельцем карт-счета:

• личная карточка -карточка, опер. с кот. осущ. физ. лицо;

• корпоративная карточка -карточка, используемая юри. или физ. лицами;

2) в зависимости от механизма расчетов по опер.:

• дебетовая карточка-карточка,опер. с использованием кот. производятся в пределах остатка средств на карт-счете,

• кредитная карточка-карточка,опер. с использованием кот. производятся за счет кредита, предоставленного банком. Д и К карточки обеспечивают доступ к счету, открытому на имя клиента;

• предоплаченная карточка-плат. инструмент в виде БПК, содержащий носитель информ., на кот. записаны и хранятся сведения об опред. сумме д/с, внесенных держателем карточки эмитенту,либо сведения,позволяющие идентифицировать ее как предоплаченную карточку. При использовании предоплаченной карточки не требуется открытие счета держателю.

21)Дать определение понятию «БПК». Начертите схему документооборота и учета опер. использованием БПК в случае, когда держатель карточки и ПТС обслуживаются в 1 банке; схему документооборота и учета опер. с использованием БПК в случае, когда держатель карточки и ПТС обслуживаются в разных банках?

БПК--персонифицированное или неперсонифицированное средство проведения безналичных платежей за товары и услуги, получения наличных денег и осущ.др.опер., предусмотренных законод. РБ.

Схема документооборота и учета опер. с использованием БПК в случае, когда держатель карточки и ПТС обсл. в 1 банке:

птс,

пвн,

банкомат

6

Держатель

карточки

4

5

7 1

Банк-эмитент,

он

же

банк-эквайер

2,8,9

1 -представление необходимых документов для открытия карт-счета; 2 -открытие счета (по Д карточкам - зачисление средств на карт-счет); 3 - выдача карточки держателю; 4 - продажа товаров, выполнение работ, оказание услуг, снятие наличных д/с; 5 - предъявление карточки и регис. опер. плат. терминалом; 6 -составление карт-чеков и поручения-реестра; 7 -представление поручения-реестра и карт-чеков в банк; 8 - отражение в учете задолженности держателя карточки перед банком и банка перед ПТС (ПВН, банкоматом); 9 - при оплате карт-чеков держателем карточки; 10 - уведомление ПТС о зачислении на его счет средств за реализованные товары, выполненные работы, оказанные услуги.

Схема документооборота и учета опер. с использованием БПК в случае, когда держатель карточки и ПТС обсл. в разных банках:

Держатель

карточки

ПТС,

ПВН,

банкомат 6

5

7 14 1 3

Банк

чекодержателя 8,

13

Банк

– эмитент

2,

10, 11

12

1-представление необходимых документов для открытия карт-счета; 2-открытие счета (по Д карточкам-зачисление средств на карт-счет); 3-выдача карточки держателю; 4 -товары, работы, услуги,снятие наличных д/с в банкомате; 5-предъявление карточки и регис.опер.плат. терминалом; 6- составление карт-чека; 7-представление карт-чеков в банк-эквайер; 8 -на балансе банка-эквайера на промежуточных счетах отражается задолженность банка-эмитента перед банком-эквайером и задолженность банка-эквайера перед ПТС (ПВН, банкоматом); 9 -банк-эквайер представляет плат. инстр. в банк-эмитент для оплаты; 10-в банке-эмитенте отражается его задолженность перед банком-эквайером и задолженность держателя карточки перед банком-эмитентом;

11-списание д/с с карт-счета и одновременно погашение задолженности банка-эмитента перед банком-эквайером; 12-перевод средств в банк-эквайер для зачисления на счет ПТС;13 -поступление д/с на корресп. счет банка-эквайера и зачисление д/с на счет ПТС (ПВН, банкомат); 14-уведомление ПТС о зачислении на его счет средств за реализованные товары, услуги.

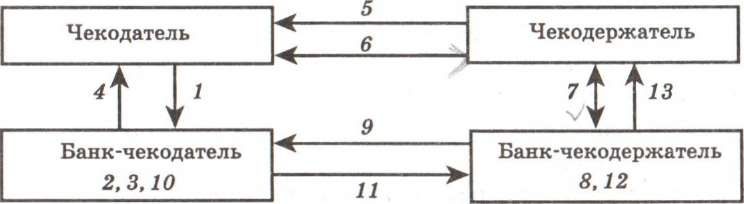

22)Дать определение понятием «чекодатель», «чекодержатель».Изложите порядок выдачи банком-чекодателем чековых книжек и расчётных чеков. Начертите схему документооборота при осущ. расчетов с использованием чеков?

Чекодатель-юр.лицо,ИП,физ.лицо,осущ. расчеты за товары, работы, услуги посредством чека из чековой книжки, либо физ. лицо, осущ. расчеты за товары, работы, услуги посредством расчетного чека или получающее по расчетному чеку наличные д/с в банке чекодателя или в др. банках при наличии договора между ними.

Чекодержатель-юр. лицо,ИП, являющиеся получателями платежа по чеку из чековой книжки или расчетному чеку.

Чековая книжка выдается юр. и физ.лицам и действительна в течение 1 года со дня ее выдачи банком чекодателя. Расчетный чек выдается только физ. лицам и действителен в течение 30 календарных дней со дня его выдачи банком чекодателя.

Для получения чековой книжки физ.лицо,представитель физ. лица должны оформить в банке заявление-обязательство на получение чековой книжки физ. лицом, предъявить документ, удостоверяющий личность. Юр лицо представляет в банк по месту открытия тек.(расчетного) банковского счета заявление- обязательство,заверенное подписями должностных лиц, имеющих право распоряжаться счетом, и оттиском печати юр. лица согласно заявленным в банк образцам подписей и оттиска печати.

На основании заявления-обязательства юр.лица банк открывает счет «Средства для расчетов чеками». Д/с перечисляются на данный счет со счета юр. лица и (или) счета по учету кредитов в порядке, предусмотренном НПА НБ.

Клиент банка может получить в банке чекодателя чековую книжку или расчетный чек при наличии на его тек. счете необходимой суммы д/с. Чековая книжка выдается на основании представленного в банк заявления-обязательства (в 1 экземпляре).

При оформлении чековой книжки ОИ заполняет реквизиты 2 страницы обложки чековой книжки, лицевую сторону каждого чека (реквизиты банка чекодателя, номер счета расчетов чеками, Ф.И.О. физ. лица). На оборотной стороне заявления-обязательства и на обложке чековой книжки указывается срок ее действия и дата выдачи.

Схема документооборота при осуществлении расчетов с использованием чеков: 1-представление в банк заявления-обязательства на получение чековой книжки и ПП для депонирования средств; 2 - оформление чековой книжки; 3 - депонирование средств на отдельном балансовом счете; 4 - выдача чековой книжки чекодателю; 5 - продажа товара чекодателю; и передача чеков из чековой книжки чекодержателю; 7 - представление в банк полученных чеков «месте с поручением-реестром; 8 - принятие чеков на инкассо; 9 - отсылка чеков в банк-чекодатель; 10-оплата чеков после их проверки; 11 - перечисление платежа в банк-чекодержатель; 12 - зачисление суммы оплаченных чеков на счет чекодержателя; 13 - извещение чекодержателя о зачислении платежа на его счет.