17.Финансовый контроль.

Контроль как составная часть управления финансами реализует на практике контрольную функцию финансов. Он осуществляется на всех стадиях общественного производства.

Фин контроль – это совокупность мероприятий, осуществляемых публично-правовыми образованиями и др участниками общественного воспроизводства, а также созданными спец органами по проверке фин и околофин деятельности субъектов общественного воспроизводства при помощи специальных форм и методов проведения контроля.

Объект фин контроля – совокупность ден отношений, возникающих в процессе общественного воспроизводства между его субъектами по поводу формирования, распределения и использования фондов ден средств. В качестве предмета выступают показатели, количественно характеризующие формирование, распределение и использование фондов ден средств. Органы. Осуществляющие фин контроль – фин субъекты.

Цель фин контроля – заключается в получении полной информации о реализации фин политики кажд субъекта общественного производства, выявлении нарушений, выработке рекомендации по принятию эффективных управленческих решений в области финансов и смежных сфер.

Механизм фин контроля базируется на совокупности форм, методов и способов, процедуры последовательности их проведения в процессе фин контроля.

3 формы фин контроля:

Предварительный (осуществляется на стадии фин планирования и прогнозирования)

Текущий (в процессе текущей деятельности субъектов общественного воспроизводства с целью установления текущих показателей и пропорций, утвержденных в плане). Является основным видом деятельности специальных контрольных органов

Последующий (Осуществляется после окончания текущего периода). Последующий фин контроль является базой для предварительного фин контроля.

Виды фин контроля:

Гос и мун фин контроль (контроль бюджетов, гос и мун долга)

Ведомственный (проверка деятельности подведомственных предприятий, сопоставления с фин тактикой/стратегией, выявление нарушений)

Внутрихозяйственный (проводится непрерывно хозяйствующим субъектом)

Независимый (аудиторский контроль)

Методы фин контроля: проверка, обследование, надзор, анализ, ревизия.

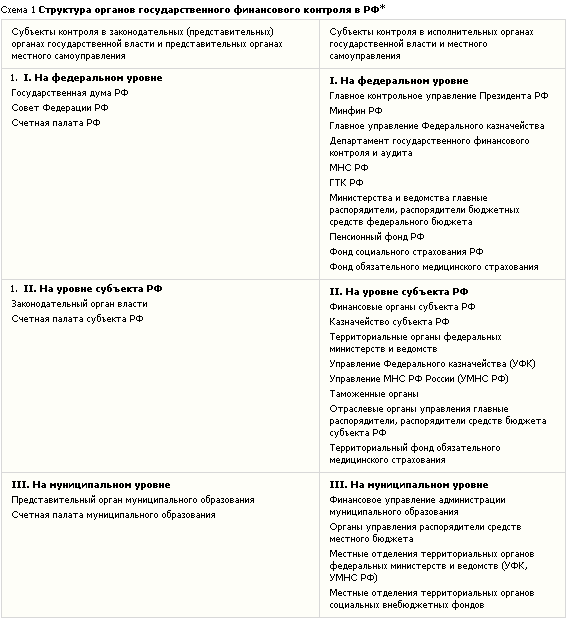

18.Государственный финансовый контроль и его органы его проведения. Формы и методы налогового контроля

Финансовый контроль - это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Финансовый контроль является важнейшим средством обеспечения законности в финансовой и хозяйственной деятельности государства. Основные задачи финансового контроля заключаются в:

проверке выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами;

проверке правильности использования государственными и муниципальными предприятиями денежных ресурсов, находящихся в их хозяйственном ведении или оперативном управлении;

проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств;

выявлении внутренних резервов производства;

устранении и предупреждении нарушений финансовой дисциплины.

В результате реализации задач финансового контроля укрепляется финансовая дисциплина, выражающая одну из сторон законности.

Налоговым контролем (в соответствии с НК РФ ст. 82) признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах. Налоговый контроль включает в себя: - наблюдение за подконтрольными объектами;

- прогнозирование, планирование, учет и анализ тенденций в налоговой сфере;

- принятие мер по предотвращению и пресечению налоговых нарушений; - выявление виновных и привлечение их к ответственности.

Налоговый контроль направлен на обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды).

В зависимости от времени совершения налоговый контроль бывает: - предварительный; - текущий; - последующий.

Также различают государственный контроль, осуществляемый государственными органами, и негосударственный, проводимый аудиторскими фирмами, внутренними службами предприятий.

Формы и методы налогового контроля в Российской Федерации установлены Налоговым кодексом РФ. Методы налогового контроля:

- общенаучные методические приемы исследования объектов контроля, к числу которых относятся анализ, синтез, индукция, дедукция, аналогия, моделирование и абстрагирование;

- собственные эмпирические методические приемы, включая такие, как инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметические проверки, встречная проверка, способ обратного счета, сопоставление однородных фактов, логическая проверка, сканирование, письменный и устный опросы;

- специфические приемы смежных экономических наук, такие, например, как экономический анализ, экономико-математический метод, метод теории вероятностей и математической статистики.

В соответствии со ст. 82 части I Налогового кодекса РФ налоговый контроль проводится посредством:

• налоговых проверок;

• получения объяснений налогоплательщиков и иных обязанных лиц;

• проверок данных учета и отчетности;

• осмотра помещений и территорий, используемых для извлечения дохода (прибыли);

• других форм, предусмотренных Налоговым кодексом РФ.

Налоговые проверки подразделяются на камеральные и выездные.

Камеральные проверки проводятся территориальными органами налоговой службы в отношении всех налогоплательщиков на основании налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.