2.2. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

Пожалуй, самым изящным и эффективным методом решения взаимосвязанных задач, а если брать шире — финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» («Costs — Volume — Profit» — CVP), отслежи-

189

вающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

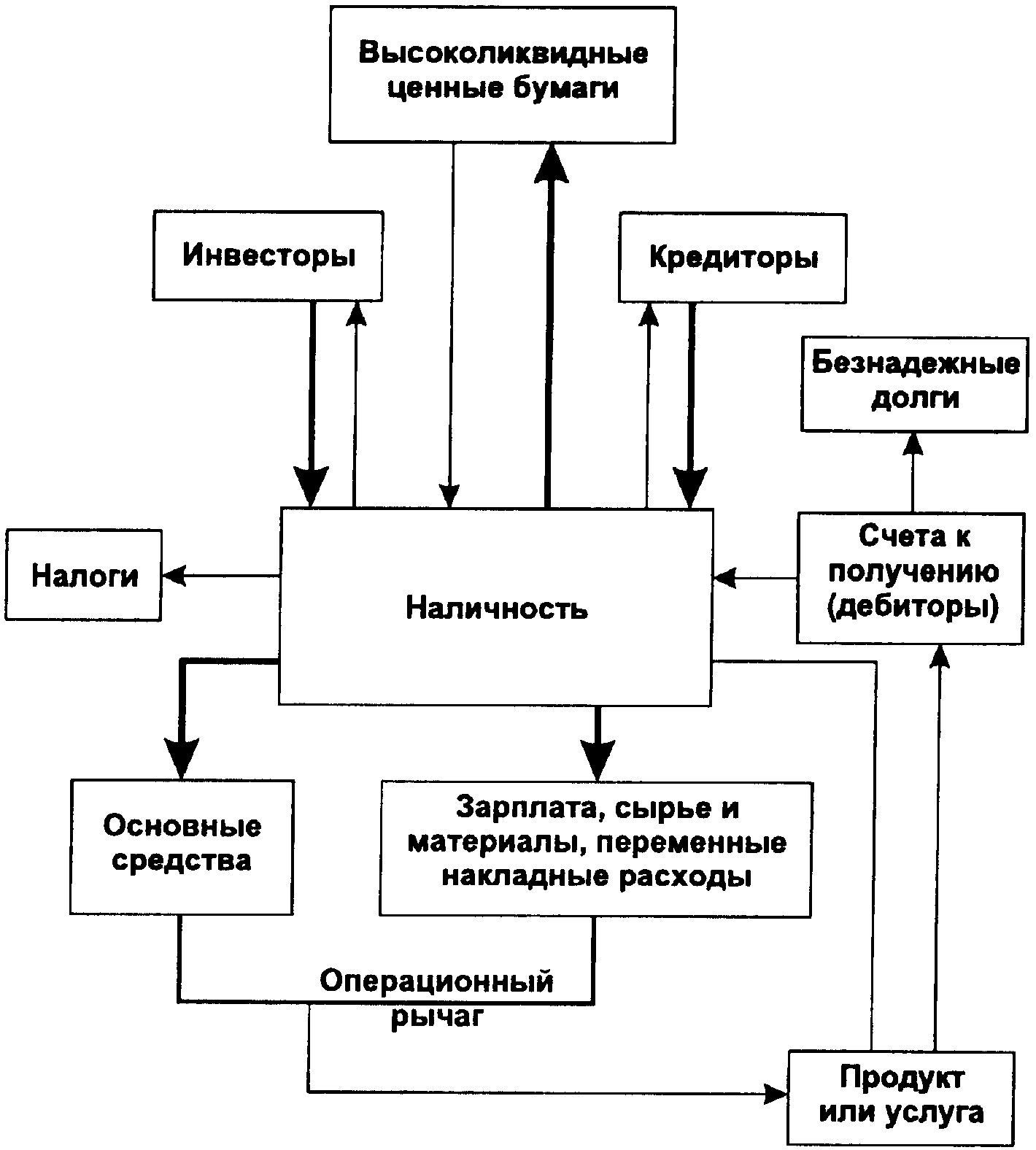

Конкретизируем нашу мысль. Анализ «Издержки — Объем — Прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оброта (см. рис. 5):

Рис. 5. Денежный оборот предприятия

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

190

Итак, на рис. 5 приведена принципиальная схема денежного оборота предприятия. Фрагмент с участием операционного рычага выделен жирными линиями.

Действие операционного (производственного, хозяйственного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Пусть, например, выручка от реализации в первом году составляет 11 000 тыс. руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. (в сумме 10 800 тыс. руб.). Прибыль равна 200 тыс. руб. Предположим далее, что выручка от реализации возрастает до 12 000 тыс. руб. (+9,1%). Увеличиваются на те же 9,1% и переменные затраты. Теперь они составляют 9 300 тыс. руб. + 846,3 тыс. руб. == 10 146,3 тыс. руб. Постоянные затраты не изменяются: 1500 тыс. руб. Суммарные затраты равны II 646,3 тыс. руб., прибыль же достигает 353,7 тыс. руб., что на 77% больше прибыли прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибыль — на 77%! Как после этого не проникнуться идеей разумной экономии на постоянных, в том числе и управленческих, затратах.

Решая задачу максимизации темпов прироста прибыли, вы можете манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении переменных затрат на 9,1%, а постоянных затрат — всего на 1%, прибыль увеличится уже не на 77%, как раньше, а на 69,4%. 5%-ное увеличение постоянных затрат снижает темпы прироста прибыли по сравнению с первым годом до 39,4%. А если уменьшить постоянные затраты на 1%? На 5%?

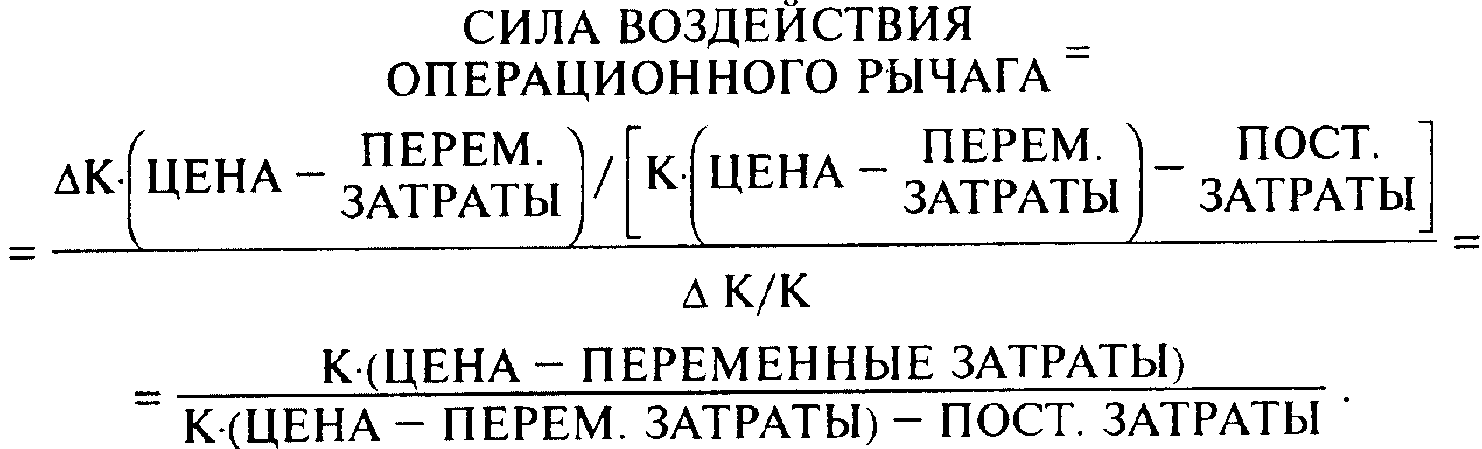

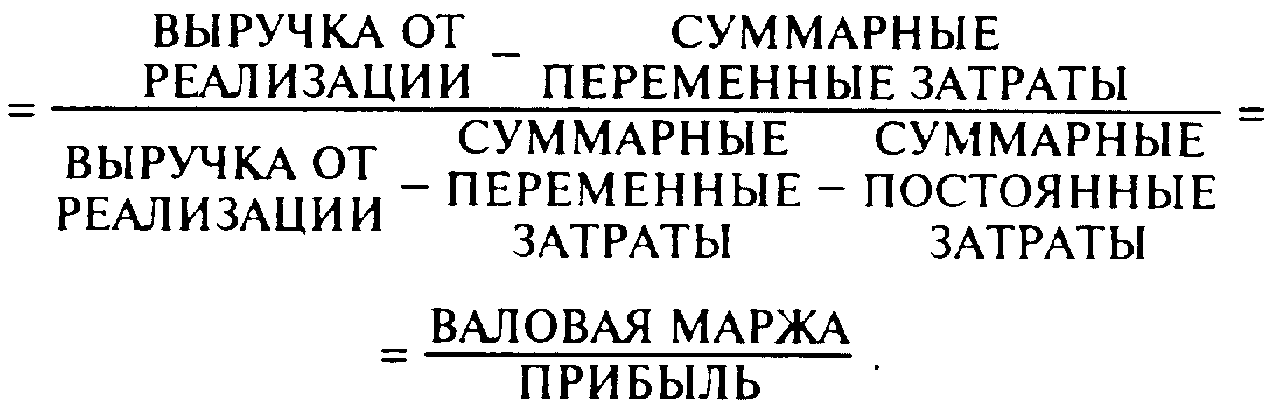

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

|

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА |

= |

ВАЛОВАЯ МАРЖА |

|

ПРИБЫЛЬ |

191

В нашем случае сила воздействия операционного рычага равна (II 000 тыс. руб. - 9300 тыс. руб. ) : 200 тыс. руб. = 8,5. Это означает, что при возможном увеличении выручки от реализации, скажем, на 3%, прибыль возрастет на 3% х 8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10% х 8,5 = 85%, а увеличение выручки на 9,1% даст прирост прибыли на 77%. Последнюю цифру мы, кажется, уже где-то встречали?

Далее, если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то наша формула может быть представлена в таком виде:

или

(К обозначает физический объем реализации).

Формула силы воздействия операционного рычага поможет нам теперь ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. А дальнейшие последовательные преобразования этой формулы дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Раскроем скобки.

192

Все сходится, и теперь мы имеем уже не один, а несколько способов расчета силы операционного рычага — по любому из промежуточных звеньев в цепи наших формул. Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это, как говорится, объективный фактор.

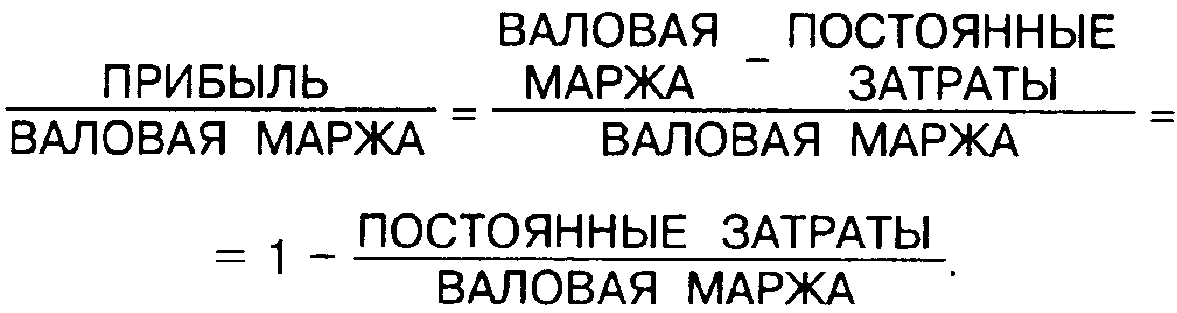

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

Это легко показать преобразованием формулы силы воздействия операционного рычага: ВАЛОВАЯ МАРЖА/ПРИБЫЛЬ = (ПОСТОЯННЫЕ ЗАТРАТЫ + ПРИБЫЛЬ/ПРИБЫЛЬ. Более того, чем выше доля постоянных затрат в валовой марже, тем выше сила операционного рычага. Этот остроумный, но несложный «трюк» также получается из исходной формулы, стоит только сконструировать величину, обратную СИЛЕ ОПЕРАЦИОННОГО РЫЧАГА:

Отсюда

что и требовалось доказать.

193

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности* (подробно о пороге рентабельности см. ниже). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. Все это оказывается чрезвычайно полезным для:

• планирования платежей по налогу на прибыль, в частности, авансовых;

• выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

В начале этого раздела внимание Читателя акцентировалось на том, что при снижении доходов предприятия постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом.

_______________________

* При достаточной величине выручки от реализации новый порог рентабельности может быть пройденным как бы «задним числом»; убытков при этом не возникает.

194

смысле. Чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в нынешней своей рыночной нише (не зря, например, гибкими считаются издательства, не имеющие собственных типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Все это убеждает нас в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск*.

С другой стороны, разве не сказал мудрец: «Кто не рискует — тот не пьет шампанское»?

Переходим теперь к определению запаса финансовой прочности (кромки безопасности, предела безопасности) предприятия. Для этого необходимо сначала овладеть понятием порога рентабельности (критической точки, «мертвой точки», точки самоокупаемости, точки перелома, точки разрыва и т.д.— возможно, Читатель уже видел эти названия в экономической литературе).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Цифры возьмем такие (табл. 2):

Таблица 2. Исходные данные для определения порога рентабельности

|

Показатель |

в тыс. руб. |

в процентах и в относительном выражении (к выручке от реализации) |

|

1 |

2 |

3 |

|

Фактическая выручка от реализации |

2000 |

100%или 1 |

Более подробно о предпринимательском риске см. следующий раздел этой главы.

195

Продолжение табл. 2

|

1 |

2 |

3 |

|

Переменные затраты |

1100 |

55%или 0,55 |

|

Вдовая маржа |

900 |

45%или 0,45 |

|

Постоянные затраты |

860 |

|

|

Прибыль |

40 |

|

|

ПРИБЫЛЬ |

= |

ВАЛОВАЯ МАРЖА |

-- |

ПОСТОЯННЫЕ ЗАТРАТЫ |

=0 |

или, что то же:

|

ПРИБЫЛЬ = |

ПОРОГ РЕНТАБЕЛЬНОСТИ |

Х |

ВАЛОВАЯ МАРЖА В ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ К ВЫРУЧКЕ |

-- |

ПОСТОЯННЫЕ ЗАТРАТЫ |

=0. |

Из последней формулы получаем значение порога рентабельности:

|

ПОРОГ РЕНТАБЕЛЬНОСТИ |

= |

ПОСТОЯННЫЕ ЗАТРАТЫ |

-- |

ВАЛОВАЯ МАРЖА В ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ . К ВЫРУЧКЕ |

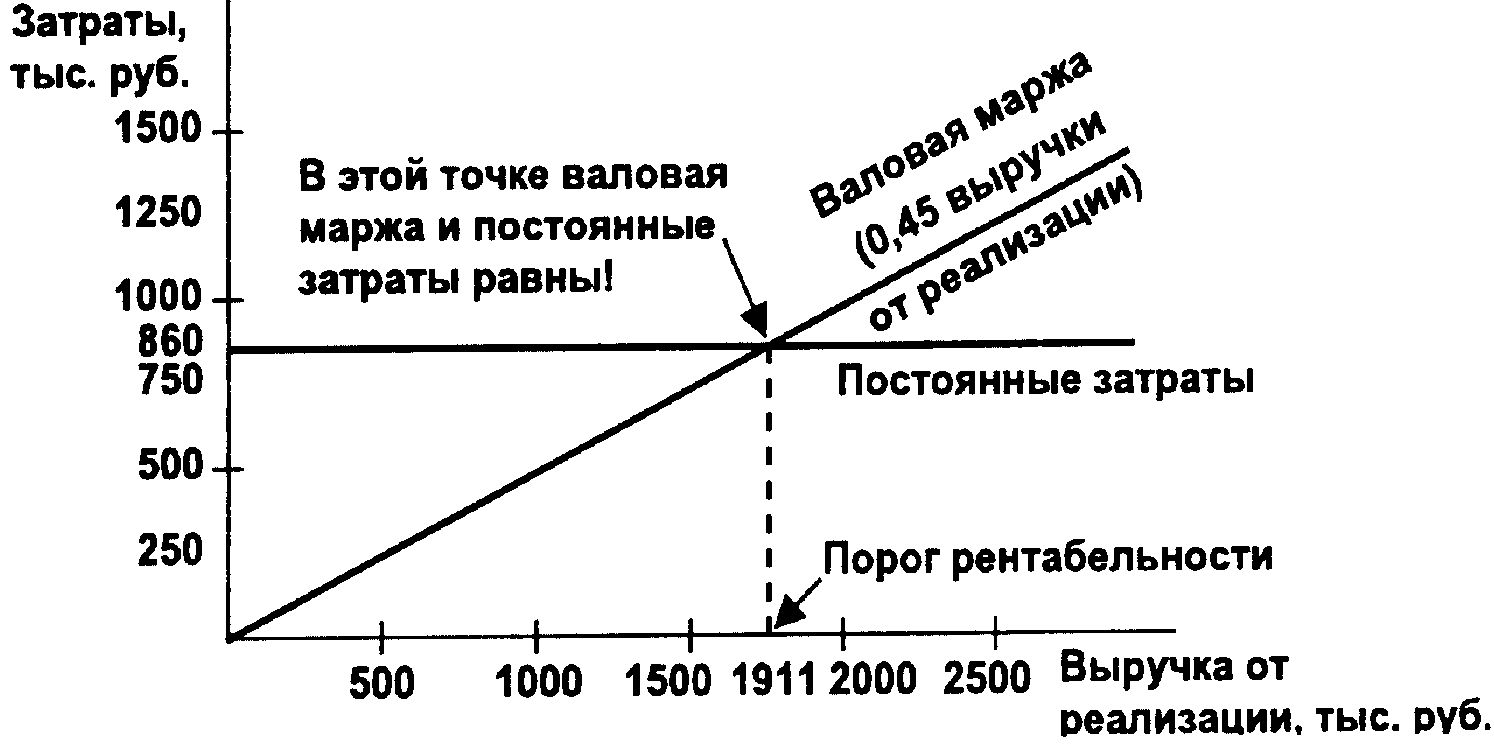

В нашем примере порог рентабельности равен 860 тыс. руб. : 0,45 = 1911 тыс. руб.

Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, показанный на рис. 6, основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Рис. 6. Определение порога рентабельности.