3.3. Финансовое прогнозирование

Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии (т. е. составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т. е. составления общего, финансового и оперативного бюджетов). Интерференция кратко- и долгосрочных аспектов финансового менеджмента присутствует в финансовом прогнозировании в самой явной форме. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей во внешнем финансировании.

Обозначим основные шаги прогнозирования потребностей финансирования:

406

1. Составление прогноза продаж статистическими и другими доступными методами.

2. Составление прогноза переменных затрат.

3. Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

4. Расчет потребностей во внешнем финансировании и изыскание соответствующих источников с учетом принципа формирования рациональной структуры источников средств (раздел 1.3 часта II).

Первый шаг делают маркетологи. Второй, третий и четвертый — за финансистами. Какие же методы помогают сделать эти шаги?

Существует два главных метода финансового прогнозирования. Один из них — так называемый бюджетный — основан на концепции денежных потоков (см. раздел 1.2 части 1) и сводится, по существу, к расчету финансовой части бизнес-плана. Советуем заинтересованному Читателю для детального ознакомления с этим методом обратиться к специальной литературе по бизнес-планированию. Второй метод, обладающий преимуществами простоты и лаконичности, мы сейчас рассмотрим. Речь пойдет о так называемом «методе процента от продаж» (первая модификация) и «методе формулы» (вторая модификация).

Итак, все вычисления делаются на основе трех предположений: 1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, кстати, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т. п.

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность реализованной продукции*) и вычита-

407

ются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

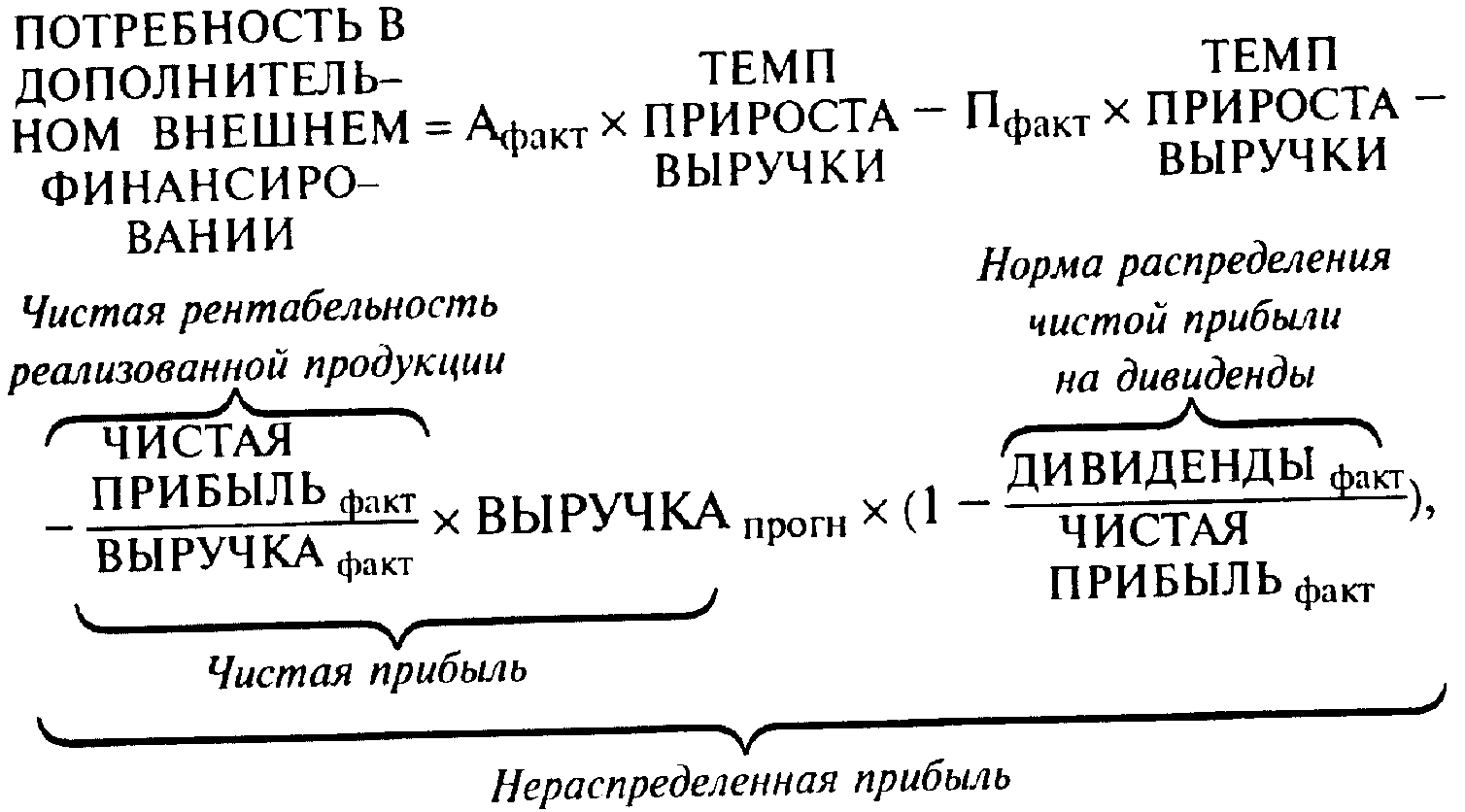

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть нео6ходимые активы пассивами — это и будет потребная сумма дополнительного внешнего финансирования. Рассчитать эту сумму можно также по формуле:

где Афакт — изменяемые активы отчетного баланса,

Пфакт — изменяемые пассивы отчетного баланса.

Формула свидетельствует, что потребность во внешнем финансировании тем больше, чем больше нынешние активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

Кстати говоря, по желанию можно брать в расчет будущую (желательную) чистую рентабельность реализованной продукции, а также прогностическую (опять же желательную) норму распределения чистой прибыли на дивиденды. Рассмотрим все это на примере.

Заложим в прогностический баланс 5-процентную рентабельность продаж и 40-процентную норму распределения чистой прибыли на дивиденды и рассчитаем потребность в дополнительном финансировании сначала на основе трех предположений (см. вы-

______________________________

*

|

Чистая рентабельность реализованной продукции |

= |

Чистая прибыль |

⇒ |

Чистая прибыль |

= |

Выручка от реализации |

х |

Чистая рентабельность реализованной продукции |

|

Выручка от реализации |

408

ше), а затем — по формуле. Фактическая выручка — 20 млн. руб., прогнозируемая — 24 млн. руб., (темп прироста выручки — 20%, или 0,2). Расчеты сделаем для ситуации полной загрузки производственных мощностей в отчетном периоде. Одновременно предположим для простоты, что основные активы для обеспечения нового объема продаж должны возрасти на 20% (т. е. на 0,2).

1. Составим прогностический баланс на основе отчетного по «методу процента от продаж»

(млн. руб.)

|

|

Отчетный баланс |

Прогностический баланс |

|

АКТИВ |

|

|

|

Текущие активы |

2,0 (10%выручки) |

2,0+2,0 х 0,2 = 2,4 либо (24,0 х 0,1) = 2,4 |

|

Основные активы |

4,0 (20%выручки) |

4,0+4,0 х 0,2 = 4,8 либо (24,0 х 0,2) = 4,8 |

|

БАЛАНС |

6 |

7,2 |

|

ПАССИВ |

|

|

|

Текущие обязательства |

2,0 (10%выручки) |

2,0+2,0 х 0,2 = 2,4 либо (24,0 х 0, l)= 2,4 |

|

Долгосрочные обязательства |

2,5 |

2,5 |

|

Уставный капитал |

0,3 |

0,3 |

|

Нераспределенная прибыль |

1,2 |

1,2+24,0х0,05- -24,0 х 0,05 х 0,4 = 1,92 |

|

БАЛАНС |

6,0 |

7,12 |

|

ПОТРЕБНОСТЬ ВО ВНЕШНЕМ ФИНАНСИРОВАНИИ |

|

= 7,2- 7,12 = 0,08 млн. руб. |

2. Теперь просчитаем потребность во внешнем финансировании по «методу формулы»:

6,0 х 0,2-2 х 0,2- 24,0 х 0,05 х (1 - 0,4) = 0,08 млн. руб. Итак, чтобы обеспечить прогнозируемый объем продаж, требуются новые капвложения в сумме: (4,8 — 4) = 0,8 млн. руб. Одновременно необходимый прирост оборотных активов должен составить: (2,4 — 2,0) = 0,4 млн. руб. Прирост же текущих обязательств: (0,4 млн. руб.) и нераспределенной прибыли: (0,72 млн. руб.), к сожалению, не в состоянии покрыть возрастание долго- и краткосрочных финансовых потребностей на (0,8 + 0,4) = 1,2 млн. руб. Образуется дефицит в сумме: (1,2 — 0,4 — 0,72) = 0,08 млн. руб.

Результаты сошлись трижды. Финансистам предприятия придется изыскать 0,08 млн. руб. собственных или заемных средств.

409