38. Перспективы экономического развития сша и Японии в посткризисный период (по данным международных экономических организаций).

Япония:

С каждым годом растут расходы на науку. Япония, являясь одним из самых молодых научных центров мира, тратит на развитие науки около 3,5% от ВНП. Причем, все больше растет доля частных предприятий и снижается роль государства в этих вложениях (доля частных организаций 80%, а государства всего 20%).

Кроме всего вышеперечисленного, с каждым годом усиливается транснационализация крупнейших компаний Японии. В списке 500 самых крупных ТНК мира очень высокие позиции занимают многие японские компании. Особенно большой вес имеют автомобилестроительные предприятия и фирмы по производству высококачественной бытовой техники, компьютеров и электроники.

В международной торговле все более ярко выражена тенденция Японии к экспорту готовой промышленной продукции высоких технологий. Япония также экспортирует технологии, причем в последние годы растет экспорт в развивающиеся страны и страны НИС, но и в США и Западную Европу.

Несмотря на успехи, к 2015 году Япония уступит Индии место третьей крупнейшей экономики мира. Рост ВВП замедлится а демографическая проблема сильно обострится. По данным ООН, за последние 30 лет уровень рождаемости в стране сократился почти наполовину и продолжит уменьшаться на 0,3% в год.

ООН предлагает три сценария развития событий к 2020 г. Если не будет фундаментальных реформ, то к 2020 г. ВВП вообще перестанет расти, так как большинство компаний сосредоточатся на внутреннем рынке и прекратится приток иностранных инвестиций. Если будут проведены частичные реформы и экономика Японии останется относительно закрытой, то демографические тенденции увеличат бюджетное бремя, а низкий доход сделает капиталоемкое производство невыгодным.

В экономике США отмечается некоторое оживление темпы роста в течение 2011 года

повышались, и стали заметны признаки подъема на рынке рабочей силы. Риски для прогноза являются более сбалансированными, но по-прежнему остаются смещенными в сторону понижения, учитывая бюджетную неопределенность, слабость жилищного рынка и потенциальные вторичные эффекты со стороны Европы. Смелые меры политики на жилищном рынке могли бы способствовать ускорению подъема. А недавние изменения в информационной стратегии ФРС могут усилить стимулирующее влияние текущего комплекса мер денежно-кредитной политики.

По оценкам Бюджетного управления Конгресса США, текущая политика приведет к тому, что к 2020 году федеральный долг в публичном владении увеличится до примерно 90 процентов ВВП, что является чрезмерно высоким бременем.

39 Реформы КНР

Главная особенность:

принцип не быстрого разрушения старых структур, а формирования новых рядом со старыми на всех этапах.

Этапы:

1.подготовительный (70е гг. плановая экономика - главное, рыночное регулирование - вспомогательное)

2. «средних реформ», т.е. этап накопления опыта для больших реформ(1984-90 гг совершенствование планового управления экономикой, допуск договорных цен, развитие частного сектора)

3. этап всесторонней большой реформы (начало 90-х гг –создание «социалистической рыночной экономики», развитие многоукладности в экономике. Наряду с общественной собственностью, развиваются смешанные формы собственности, идет процесс акционирования предприятий, развивается частный сектор)

Рыночные реформы в Китае начались раньше — в 1978 г. — и имели постепен¬ный и экспериментальный характер. Не реформы ради самих реформ, а реформы, преследующие целью повышение уровня благосостояния большинства населения. Китай, в отличие от России, пошел по другому пути к рыночной экономике. Внедрения элементов рыночной экономики в условиях неизменной социалистической политической системы.

В Китае, в отличие от Советского Союза, начали с экономики, причем с экономики деревни, где проживало более 80% населения. В 1984 г. эксперимент был распространен на города, и только совсем недавно он начал охватывать финансово-банковскую и частично политическую сферы.

Реальный валовой внутренний продукт (ВВП) рос со среднегодовыми темпами 9,7%, а в дореформенный период в среднем на 5,3%. Таким образом, после запуска новой экономической политики экономика страны начала развиваться примерно в 2 раза быстрее.

Реформа с/х конца 1970-х – 1992 гг.

Рыночные реформы в Китае начались с реформ сель¬ского хозяйства в 1978 г., когда около 70% рабочей сил конца 1970-х – 1992 гг. ы Китая составляли работники, занятые в сельс¬ком хозяйстве.

Земля давалась крестьянину в долгосрочную аренду. Установленный объем крестьянин должен был продать государству по фиксированной цене, все остальное, а всю продукцию сверх этого объема могли продавать по рыночным ценам (двухуровневая система цен). Зарождался конкурентный рынок. В конечном итоге фермерам разрешили продавать более высокие объемы урожая по рыночным, а не по фиксированным ценам.->увеличение производительности(машинный труд, более ценные культуры)

->Формирование конкурентного рынка- > с/х фирмы

Результат: самообеспеченность зерном, исчезает проблема голода, возможность экспорта сельскохозяйственных продуктов. Учитывая, что страна располагает всего 7 процентами мировых пахотных площадей при населении 1,2 миллиарда человек (21 процент населения мира), успех следует признать впечатляющим. Кроме того, это создало благоприятный климат для последующей реформы в сфере промышленности.

Реформа промышленности

втором этапе реформ (1985—1991 годы) акцент стал переноситься из деревни в город.

Предприятиям было предоставлено больше полномочий в определении объемов и ассортимента выпускаемой продукции, принятии решений в отношении найма работников и распоряжении большей частью прибыли.Двухуровневая система цен.

Доля продукции, продаваемая по рыночным, а не по фиксированным ценам, выросла с 12% в 1980 г. до 66% в 1987 г.->Создание негосуд. предприятий, находящихся в собственности руководителя и работников( многоукладность).

Результат: рост занятости и производства, сократилась расходы государства, высвобожденные деньги были направлены в реальную экономку. Увеличение экспорта. в настоящее время 80-90% товаров в китайских магазинах - отечественного производства

Реформа финансовой системы.

в 1997 г. приступило к реформированию банковского сектора

Для предотвращения банковского кризиса, связанного с невозвратными долгами, правительство Китая приняло следующие меры:

коммерциализация банковского сектора;

создание специализированных компаний по управлению активами (Asset Management Companies AMC);

создание "банков развития".

Было абсолютно ясно, что полномасштабное применение принципов коммерциализации и практики отказа в кредитовании неплатежеспособных и непригодных к санации госпредприятий приведет к тому, что скрытая безработица станет открытой и в стране возрастет социальная напряженность. Предполагалось, что политическое влияние правительства Китая и правительств провинций будет ограничено, и руководство банков сможет сконцентрироваться на экономическом управлении. Для укрепления новой политики кредитования госбанкам предписывалось в директивном порядке определять бюджеты и действовать исходя из соображений рентабельности.

Политика открытости «Кайфан

( Это политика привлечения иностранного капитала в китайскую экономику в виде займов, прямых инвестиций, организации СП с зарубежными партнерами и привлечение капитала через Свободные Экономические Зоны)

Основные цели создания СЭЗ:

1) привлечение иностранного капитала, передовой техники и технологии, овладение опытом управления, подготовка национальных кадров;

2) увеличение экспортной валютной выручки;

3) стимулирование реформы, предварительная «обкатка» ее мероприятий;

4) эффективное использование природных ресурсов;

5) стимулирование развития экономики страны в целом, передача передовой зарубежной технологии и опыта управления во внутренние районы страны.

40. Структурные аспекты развития экономики КНР в условиях мирового экономического кризиса 2008-2010 гг. и посткризисный период.

Изменение отраслевой структуры экономики КНР за годы проведения модернизации и реформ. Сокращение доли первичного сектора(с/х) при увеличении доли третичного(услуги). Изменения в структуре вторичного сектора ( промышленность и строительство): традиционные отрасли ( угольная, пищевая, текстильная) уступают место электронике, нефтепереработке и хим. промышленности.

Для перехода от экстенсивного роста к интенсивному и совершенствованию структуры экономики необходимо: модернизация и развитие работ в области высоких технологий. Расходы на НИОКР 2006год – 1,35, 2020 – 2,5%

Сокращение финансирования за счет гос. сектора, т. к. основная часть средств приходится на собственные ср-ва предприятий и банковское кредитование.Создание политических банков для финансирования наиболее перспективных с точки зрения НТП предприятий.

Диверсификация машиностроительного комплекса.

Увеличение наукоемкости ВВП.

В руках правительство находится круг важных стратегических отраслей промышленности(нефть, газ, железные дороги, трубопроводы, металлы), остальные акционированы. но роль гос-ва по прежнему высока.

Проблемы: нехватка электроэнергии -> сотрудничество со странами Африки.

отставание с/х от промышленности( доля земледелия сократилась на 25%)

40. Структурные аспекты развития экономики КНР в условиях мирового экономического кризиса 2008-2010 гг. и посткризисный период.

Изменение отраслевой структуры экономики КНР за годы проведения модернизации и реформ. Сокращение доли первичного сектора(с/х) при увеличении доли третичного(услуги). Изменения в структуре вторичного сектора ( промышленность и строительство): традиционные отрасли ( угольная, пищевая, текстильная) уступают место электронике, нефтепереработке и хим. промышленности.

Для перехода от экстенсивного роста к интенсивному и совершенствованию структуры экономики необходимо: модернизация и развитие работ в области высоких технологий. Расходы на НИОКР 2006год – 1,35, 2020 – 2,5%

Сокращение финансирования за счет гос. сектора, т. к. основная часть средств приходится на собственные ср-ва предприятий и банковское кредитование.Создание политических банков для финансирования наиболее перспективных с точки зрения НТП предприятий.

Диверсификация машиностроительного комплекса.

Увеличение наукоемкости ВВП.

В руках правительство находится круг важных стратегических отраслей промышленности(нефть, газ, железные дороги, трубопроводы, металлы), остальные акционированы. но роль гос-ва по прежнему высока.

Проблемы: нехватка электроэнергии -> сотрудничество со странами Африки.

отставание с/х от промышленности( доля земледелия сократилась на 25%)

41. Перспективы развития КНР в посткризисный период.

Международный Валютный Фонд

2015 – выход на первое место в мире, доля от мирового ВВП - 25%. Обгонит США по ВВП. ВВП на душу населения составит 25-39% от ВВП на душу населения США. Для сравнения: душевой ВВП составляет всего 9,4% от аналогичного показателя США.

В докладе по итогам 2009 года инвестбанк Goldman Sachs заявил, что Китай выйдет на первое место в 2027 году, а к 2030 году ВВП КНР превысит американский вдвое и составит 24% общемирового валового продукта. В докризисном 2008 году в исследовании PricewaterhouseCoopers отмечалось, что китайский ВВП обгонит американский к 2025 году, а к 2050-му китайская экономика будет на 29% больше американской.

Правительство Китая имеет долгосрочный план по экономическому развитию до 2050 года: В предстоящие 20-30 лет Китай полностью перейдет от экстенсивного способа производства к интенсивному. Строительство инновационной экономики становится важнейшим приоритетом КНР, на 12 създе заявлено, что к 2020 Китай должен стать инновационной страной.

Исследователи отмечают, что даже при переходе к производству все более сложных промышленных изделий, например, к полупроводниковой технике и к аппаратуре информационно-технического профиля, по которой Китай сумел стать в мире 3-м крупнейшим производителем, КНР не теряет своих преимуществ по выпуску такой относительно дешевой и трудоемкой продукции, как игрушки, текстиль и обувь. Исследовательская группа "Morgan Stanley" считает, что к 2020 году ВВП КНР должен увеличиться до 10 трлн. долл. (по курсу доллара, зарегистрированному в конце 2000 года), т.е. экономика Китая по своим размерам станет примерно такой же, как и американская в настоящее время. Доходы в расчете на душу населения достигнут 6700 долл. Если преобразования в КНР будут осуществляться быстрее, чем предусматривается договоренностями с ВТО (в частности, вследствие усиления давления со стороны зарубежных партнеров), то прирост ВВП может увеличиться в 2006-2015 гг. до 10% в год, а объем ВВП достигнет отметки в 10 трлн. долл. уже к 2015 году.

42. Антикризисные меры КНР.

Цели: улучшить внутриэкономическую ситуацию в стране путем повышения емкости китайского рынка, увеличения внутреннего спроса, улучшения покупательской способности населения, развития инфраструктуры, ослабления налоговой политики, усиления социальной поддержки и создания новых рабочих мест

Повышение расходов на социальную сферу

Повышение инвестиционной привлекательности

поддержку компаний-экспортеров

ТОВАРНЫЙ КРЕДИТ ПО ПРОГРАММЕ СТРАХОВАНИЯ ЭКСПОРТНЫХ СДЕЛОК (факторинг) : это предоставление продукции китайских предприятий предприятиям – импортерам стран ШОС (Китая, России, Казахстана, Таджикистана, Киргизии и Узбекистана)и другим развивающимся , с отсрочкой по оплате за полученную продукцию на срок до 180 дней.

пример: есть китайская компания А, есть иностранная компания В и у неё страховое агенство из китая. А продает товары В, но оплачивает не В а её страховое агенство. Впоследствии, В оплачивает свою задолженность агенству, да ещё и с процентами. Процент идет в китайскую казну и компенсирует НДС.

Последствия глобального экономического кризиса негативно сказались на китайской экономике ориентированной на экспорт. Падение покупательского спроса и отсутствие на рынке дешевых кредитов подтолкнуло падение китайских экспорта и импорта. Для борьбы с негативными факторами в экономике, Правительство КНР видит в поддержке предприятий экспортеров, путем «увеличения налоговых возвратов и улучшения страхования экспортных кредитов».

Для поддержания экспорта в страны Ш.О.С. правительство Китая выделило кредит в $ 10 млрд. долларов.

Финансирование экспортных операций происходит путем кредитования китайских предприятий – экспортеров и страхования экспортных сделок.

Компания «BforB», являясь партнером Компании «RVL Consult»страховой компании «China Export Credit Insurance» Company, создала в своей структуре отдел финансового консалтинга. Отдел занимается предоставлением услуги получения товарного кредита (факторинга)по программе Департамента Внешней торговли КНР (в дальнейшем программа Д.В.Т. К.Н.Р О\А)

Товарный кредит по программе страхования экспортных сделок. О/А – это предоставление продукции китайских предприятий предприятиям – импортерам стран ШОС, с отсрочкой по оплате за полученную продукцию на срок до 180 дней.Годовая процентная ставка колеблется от 9 % до 15% процентов. Это зависит от многих факторов и с каждым предприятием рассматривается индивидуально.

Инвестиционная политика КНР

Китай – одна из стран, обративших такие инвестиции себе на пользу. Согласно китайскому министерству торговли, в 2010 году объем ПИИ в первый раз превысил 100 миллиардов долларов. За весь 2010 год объем поступающих инвестиций вырос на 17.4% до 105.74 миллиардов долларов. Рассмотрим факторы, привлекающие иностранные инвестиции в Китай, и что это значит для инвесторов – и экономики Китая.Привлекательность Китая как страны для инвестиционного капитала основана на развитии инфраструктуры, доступности ресурсов (как физических, так и трудовых), продуктивности и навыках рабочей силы, а также развитии цепочек ценности бизнеса.

Ввоз инвестиций в Китай, который является крупнейшим получателем ПИИ увеличился на 11%. ПИИ опиентируются на высокотехнологичныеотрасли промышленности и услуги.

В Китае основная часть FDI направлялась в обрабатывающие производства и в

недвижимость. Начиная с ноября 2011 г. в Поднебесной сокращается объем поступающих иностранных капиталовложений.

Китайское руководство не исключает возможность увеличения доступа заруежных инвесторов к рынкам капитала, который в настоящий момент ограничен. Этот шаг стал бы серьезным рывком. Либерализация рынков происходит в условиях заметного снижения прямых инвестиций в экономику Китая и усиления ожиданий в отношении свобожной конвертации юаня.

Квота портфельных инвестиций на сегодняшний день- зо млрд.(выдаются лицензии) Рассматриватся возможности увеличения квот. Но при поднятии этой планки портфельные инвестиции не начнут расти, если процедура выдачи лицензий останется той же

Кризис привел к снижении экспорта и снижению количества промышленных заказов, а так же к сокращениюПИИ.

44. Внешнеторговая политика КНР

Расширение внутреннего спроса нежели экспорта.

Стабилизация экспорта и импорта. В Китае проводится «упорядочение» экспортных ограничений, государство поддерживает (кредитами) поставки за рубеж новой и высокотехнологичной продукции, а также товаров, производство которых требует больших трудовых затрат (см. вопрос 42). Благодаря снижению налога на экспорт удалось эффективно использовать важное конкурентное преимущество Китая, который может производить и реализовывать трудоёмкую продукцию с низкой себестоимостью. В результате в марте 2009 г. по сравнению с январём-февралём того же года экспорт одежды увеличился на 72,5 %, мебели - на 78,1, обуви - на 42,6, чемоданов - на 90,7 %.

В феврале 2009 г. рост промышленности составил 11 %, производство бетона увеличилось на 42 %, кредитование выросло на 25 %, а новые кредиты в размере 1 трлн. юаней дошли до получателей. Всё это в совокупности даёт основания некоторым иностранным наблюдателям говорить о том, что крупные строительные проекты сумеют-таки «вытянуть» всю китайскую экономику, страна преодолеет относительный спад уже к середине текущего года и первой войдёт в режим поступательного развития [13].

Правительство также подтвердило, что намерено и дальше оказывать помощь крупным предприятиям и компаниям в укреплении их позиций в других странах и на международных рынках, что помимо прибыли позволяет приобретать опыт ведения «глобального бизнеса» [14]. Одновременно поставлена задача увеличить импорт энергоресурсов, дефицитного сырья, передовой технологии и оборудования

Типичная особенность современной китайской экономической системы – ее подчиненность внешнему рынку. По величине экспорта КНР удерживает позиции мирового лидера. Экспорт составляет почти 80 % валютной прибыли этой страны. На внешний рынок экспортируется почти 20 % валовой продукции индустрии и сельскохозяйственной отрасли.

Несмотря на кризисную ситуацию, согласно данным внешнеторговой статистики, в 2010 г. КНР достигла новых рекордных показателей внешней торговли. Экспорт страны вырос на 31%( наивысший прирост за 6 лет). Импорт увеличился на 39%( наивысший прирост за 7 лет) Внешнеторговый оборот КНР, таким образом, составил 2,97 трлн долл. или около 92% от уровня США, тогда как двумя годами ранее этот показатель равнялся 74%. Наибольший вклад в увеличение экспорта КНР в 2010 г. внесли позиции «электрическое оборудование, теле- и радиоаппаратура» и «механическое оборудование и техника, компьютеры», в сумме обеспечившие более 40% прироста Несмотря на высокие показатели вовлеченности экономики Китая в мировую хозяйственную систему, экспорт страны на душу населения в Китае в настоящее время составляет только менее половины от общемирового.

Прирост импорта КНР в 2010 г. в значительной степени был достигнут за счёт увеличения закупок по позициям «механическое оборудование и техника, компьютеры», «топливо», «электрическое оборудование, теле- и радиоаппаратура», «руды», «оптика, приборы, медицинская техника», «средства наземного транспорта», «медь» и «пластмассы», которые в сумме обеспечили свыше 75% прироста (см. приложение 5).

В 2011 года внешнеторговый оборот Китая составил 299,95 млрд долл США, что на 25,9% больше по сравнению с тем же месяцем прошлого года. При этом экспорт вырос на 29,9% , импорт - на 21,8% таким образом, образовалось положительное сальдо торгового баланса.

Положительное сальдо торгового баланса Китайской Народной Республики по итогам 2011г. составило 150 млрд долл. Данный показатель существенно сократится - в прошлом году он составлял 183 млрд долл., а в 2009г. и вовсе превышал 196 млрд долл (см. приложение 6). Объем экспортирования и импорта продолжит рост в 2012г., однако темпы роста замедлятся по сравнению с показателями 2011года. Рост импорта превысит рост экспортирования в 2012г., что позволит Пекину выйти на более приемлемые показатели торгового баланса.

В начале 2000-х гг. товарооборот Китая с развитыми странами составлял свыше 60%, а доля прочих стран была ниже 40%. В 2010 году товарооборот с развитыми странами составлял уже меньше 54% , а с развивающимися – свыше 46%. В географической структуре китайского импорта, в первую очередь, возросла роль стран, поставляющих преимущественно сырьё и полуфабрикаты: стран Персидского залива, африканских государств, Австралии, Индонезии, Индии. Это связано с высокой потребностью КНР в энергетических ресурсах. Удельный вес стран Восточной Азии, ЕС и США существенно снизился Такая тенденция характерна как для экспорта, так и для импорта. Наблюдается переориентация Китая на рынки развивающихся стран.

46. Страны MENAP: особенности экономического развития в условиях мирового экономического кризиса 2008-2010 гг. и посткризисный период. С 2011 г 8 из 12 ОПЕК наций в регионе MENAР

MENAP oil exporters: Algeria, Bahrain, Iran, Iraq, Kuwait, Libya, Oman , Qatar, Saudi Arabia, Sudan, the United Arab Emirates, and Yemen.

oil importers: Afghanistan, Djibouti, Egypt, Jordan, Lebanon, Mauritania, Morocco, Pakistan, Syria, Tunisia.

До конца 2010 регион был на пути к восст-ю после кризиса. Рост ускорился до 3,9 % в 2010 году с 2,1 % в 2009, гл.обр. за счет нефти в регионе экспортеров. Тем не менее, не генерир-ся достаточно раб. мест для растущей раб.силы. Коррупция и непрозрачная гос. политика делают невозможным всесторонний эк. рост. Отсутствие макроэк и фин стабильности(За период неопределенности в регионе, тем более важно содержать бюдж. дефицит, рост долга и расходов по обслуживанию его, инфляции и оттока капитала). Два события отмечают перспективы: волнения в регионе и рост глобал. цен на топливо и продукты питания.

Для большинства экспортеров нефти, ожидается рост цен на нефть, с $79 за баррель до $ 107 за баррель и объемов производства приведет к более высоким темпам роста в 2011, уменьшит дефицит и долг, несмотря на увел. гос.расходов. добыча нефти расширяется для стабилизации мировых поставок нефти в условиях перебоев с поставками в другом месте. Счёт текущ. операц. должен повыситься.

Эк. перспективы для импортеров нефти, явл. смешанными. Для Египта и Туниса мы прогнозируем рост в этом году будет 2 ½ -4 процентных пункта ниже, чем в 2010 г, что отражает нарушения в хоз. деятельности во время акций протеста, сокращ. туризма и низк. инвестиц.

Полит. неопределенность также давит на экономику Ливана, и рост в Пакистане по-прежнему сдерживается последствиями наводнений. В большинстве др.стран, рост продолжается, (Иордания, Мавритания, Марокко - выгоду от высоких цен на фосфаты и железную руду). Правительства стран региона отвечают на полит. события и высокие товарные цены, расширением субсидий на топливо и субсидий на продукты питания, гос. служба заработной платы и пенсий, дополнит. денежных выплат, сниж. налогов и рост др. расходов. Хотя в некоторых странах может легко себе это позволить доп. расходы, другие найдут это напряжение гос. финансов и долга: поддержка со стороны междунар. сообщества будет способствовать потребностям промежуточн.финансирование и содержать долги.

Инфляция за счёт цен на товары и топливо росла до 2008 (у экспортёров).

Снижен. счёта тек.опер в 2009, Резервы снизились резко с2008по2009, Долг понизился с 32,5% в 2009 до 27% в 2011

Каждая страна должна найти свой собственный путь изменений, но есть и общие цели, для реализ. долгоср. потенциала региона: стабил. макроэк. среда,(для обесп. уверенности и привлеч. инвест.,созд. раб.места в частн.секторе, соц. защита уязвимых слоев населения; и сильные и прозрачные институты, обеспечивающие подотчетность и хорошее управление).

Тем не менее, регион имеет много сильных сторон, на которой строится: молодое насел, богатыми прир.ресурсы, большой регионал. рынок, выгодное географ.полож, доступ к ключевым рынкам.

Ближний Восток и Северная Африка: рост остановился, перспективы неопределенны

Помимо значительных внутренних проблем в нескольких странах региона и геополитических рисков, связанных с Исламской Республикой Иран, имеются крупные потенциальные вторичные эффекты, вызываемые в регионе ситуацией в Европе. Внутренние проблемы, одним из примеров которых являются текущие социал.волнения, подтолкнули увеличение соц. трансфертов. Ключевыми приоритетами для политики будет защита или восстановление макроэкономической стабильности перед лицом продолжающихся волнений при одновр. движении в сторону модели роста на широкой основе, к-я не имеет столь сильной зависимости от гос.трансфертов.

Внешние проблемы имеют 2 основных источника: цены на нефть и торговые связи с Европой. В случае стран-экспортеров нефти возобновл. кризиса в Европе может привести к снижению цен на нефть и подорвать недавние повышения гос.расходов на социальную помощь. В Сев. Африке связи с Европой по каналам торговли, денежных переводов работников-мигрантов и туризма исторически имели бол.значение и в наст. время находятся в ослабленном состоянии. Рост в регионе БВСА в 2011 был ниже трендового уровня, что объяснялось главным образом характерными для отдельных стран факторами(Сирийская Арабская Республика не вкл. в данные и прогнозы по причине неопр. политич. ситуации. На росте в Ливии, к-я включена в рассмотр, сильно сказалась гражд.война).

В

странах-экспортерах нефти выс. цены

на нефть внесли свой вклад в эк.рост,

составивший в 2011 году 4% и сдерживавшийся

более низкими результатами в Исламской

Республике Иран, обусл. плохим урожаем

и последствиями реформы субсидий. В

группе стран-импортеров нефти рост

составил 2%. Такие низкие темпы роста

являются прямым следствием соц.

волнений. Помимо своего влияния на

цены на нефть, глобальные факторы и

развитие ситуации в Европе оказали на

наст. момент отн-но слабое воздействие

на регион — поправки к прогнозам роста

отражают главным образом развитие

событий на региональном уровне (рис.

2.14).

Соц. волн. вызывали в регионе значит.негативные последствия, особенно для туризма и потоков капитала, сократившихся во всем регионе (рис. 2.15). Учитывая масштабы характерных для отд. стран потрясений и их сильные региональные вторичные эффекты, трудно выделить конкретное влияние ситуации в Европе, кроме как в ослаблении денежных переводов работников-мигрантов. Но даже несмотря на это, потенциал. вторич. эффекты возобн. кризиса в Европе, моделируемые в первом менее благопр. сценарии главы 1 и проиллюстрированные на рис. 2.2, могут привести к снижению регионального объема производства примерно на 3¼ % отн-но базисного сценария, что явл крупнейшим вторич. эффектом из всех регионов за пределами Европы. Большая часть этого эффекта определяется более низкими ценами на нефть.

Остальн. часть отражает сильные втор. эффекты для региона, вызываемые ослаблением спроса в странах-партнерах по торговле, гл. обр-м через влияние на потоки иностр.финансирования, торговлю и денежные переводы работников-мигрантов. Эти связи лучше всего прослеживаются при рассмотрении общей картины торговли региона (см. рис. 2.5, панель 1).

На экспорт товаров в Европу приходится приблизительно 20% экспорта, или 7%ВВП, что явл более значит. долей, чем в случае Азии, Канады, Латинской Америки, или США. Из рис. 2.5 также видно, что, хотя текущие финансовые связи представляются слабыми, вторичные эффекты для региона БВСА на след.год после краха Lehman Brothers в 2008 оказались в числе сам.сильных.

Эти мощные вторичные эффекты событий в Европе определяют риски для прогноза, в то время как базисный прогноз строится исходя из региональных факторов. Базисный прогноз предусматривает рост на уровне 4¼ % в 2012г и 3¾ процента в 2013 году (табл 2.6). В странах-импортерах нефти главными сдерживающими факторами являются высокие цены на нефть, вялый туризм вследствие соц. волн. в регионе и более слабые потоки торговли и денежных переводов работников-мигрантов.

В странах-экспортерах нефти ожидается, что негативное разв. событий в Исламской Республике Иран будет компенсироваться ростом пр-ва нефти в Ираке и Сауд. Аравии, а также возобн. роста в Ливии. Учитывая отн-но сдержанные перспективы роста и снижающиеся цены на ненефтяные биржевые товары, в течение горизонта прогнозирования в регионе ожидается некоторое ослабление инфляции с 9½ процента в 2011 г до 8¾ в 2013.

Как отмечалось выше, внешние риски сосредоточены вокруг развития событий в Европе. Подавляющая часть внутренних рисков связана с политич. ситуацией. Внутренняя нестабильность вызвала значительный спад туризма в регионе (рис. 2.15, панель 2).

Более сильный спад в Европе может ударить по и без того ослабленному сектору туризма, что окажет последующее негативное влияние на остальную экономику. В случае стран-экспортеров нефти риски сосредоточены вокруг цены на нефть, и в той части, к-я направлена в сторону снижения темпов роста, они связаны с вероятностью усиления кризиса в Европе и его влиянием на замедл. роста в ост. мире. Гос. расходы повысились в такой степени, что отн. небольшое падение цены на нефть может привести к бюджетным дефицитам. С др. стороны, несмотря на уже повышенный уровень вследствие полит. неопределенности в регионе, цены на нефть могут еще повыситься в силу увеличения обеспокоенности, связанной с шоком в области предложения нефти из-за ситуации в Иране, волнений в регионе или фактического нарушения в поставках нефти. Эти эффекты могут иметь огромные масштабы, учитывая ограниченность резервов уже добытой нефти и резервных мощностей по ее добыче, а также сохранение физической напряженности на рынке, которое ожидается в течение всего 2012 года.

С учетом этих рисков и перспектив можно заключить, что перед регионом стоят серьезные задачи политики. Первостеп. задача - добиться надежной эк. и соц. стабильности, но в ближ. время есть также необходимость поставить гос. финансы на устойчивую основу. В случае стран-экспортеров нефти государству необходимо воспользоваться возможностями, создаваемыми высокими ценами на нефть, чтобы продвинуться в сторону созд. устойч и более диверсифицированной экономики. Кроме того, общественные волнения подчеркивают потребность в программе мер, ориент. в среднеср. перспективе на рост на широкой основе, в рамках к-х создавались бы прочные институты для стимулир. активности частного сектора, открывался более широкий доступ к эк.возможностям, решалась проблема хронически высокой безработицы, особ.среди молодежи.

Ключевой среднесрочной целью налогово-бюджетной политики является переориентация мер налогово-бюджетной политики на сниж. бедности и содействие продуктивным инвестициям. Однако увел. расходов на субсидирование топлива и продовольствия (искл. Иран) и давление в сторону повыш. заработной платы и пенсий государственных служащих создают напряжение для гос. расходов (особенно в странах-импортерах нефти), к-е не будет экономически приемлемым в среднеср. перспективе. Облегчить это напряжение можно за счет большей целевой напр-ти субсидий и, в частности, проведения реформы топливных субсидий.

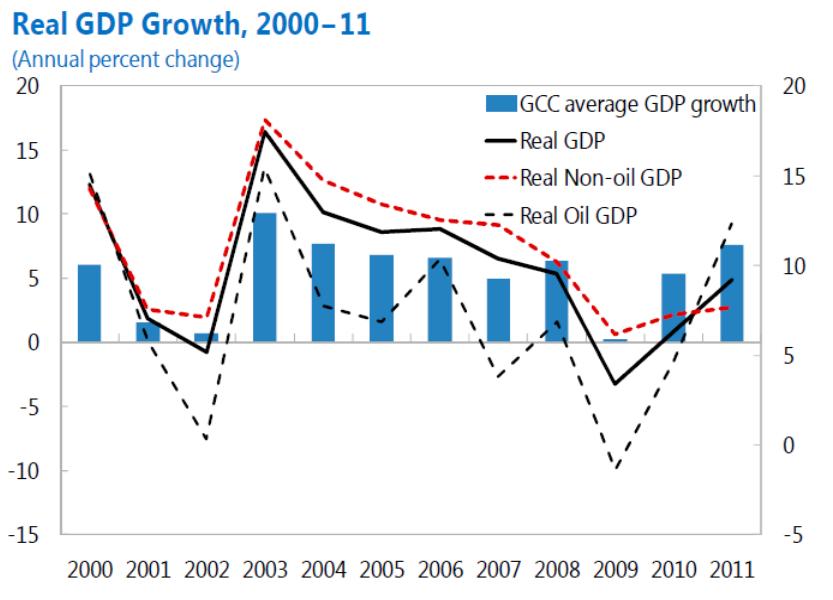

47. Страны GCC в мировой экономике. Изменения в структуре экономики в 21 веке. Характеристика платежного баланса и ВВП с учетом/без учета экспорта углеводородов. Факторы, влияющие на тип экономического роста.

В "GCC" входят шесть самых влиятельный монархий мира, экономики которых опираются на добычу и продажу нефти: Бахрейн, Катар, Кувейт, Объединенные Арабские Эмираты, Оман и Саудовская Аравия. Совокупные запасы нефти стран -членов "GCC" насчитывают 484 млрд. баррелей - больше половины нефтяных резервов стран-членов ОПЕК.

Таким образом, можно без преувеличения сказать, что судьба мировой экономики в значительной степени зависит от стран Арабского Залива - крупнейшего центра мировой торговли. Значимые события в США, Европейском Союзе, Китае и странах Арабского Залива практически немедленно отражаются на состоянии мировой экономики".

47. Страны GCC в мировой экономике. Изменения в структуре экономики в 21 веке. Характеристика платежного баланса и ВВП с учетом/без учета экспорта углеводородов. Факторы, влияющие на тип экономического роста.

Страны GCC (Персидский залив): Бахрейн, Оман, Кувейт, Катар, Саудовская Аравия, ОАЭ (страны ОПЕК)

Изменение в структуре эк-ки в 21 веке: зависимость от углеводородов:

Факторы влияющие на тип эк роста:

1. Наличие природных ресурсов в количественном и качественном аспектах. (основа для стран GCC)

2. Количество трудовых ресурсов и их качественное состояние (высшее образование в странах GCC имеет не самый лучший уровень, также как и функционирование рынка труда).

З. Объем основных производственных фондов (капитала) и их техническое состояние (изношенность, производительность, надежность).

4. Технология (слабый уровень, немного выделяется - Катар).

5. Степень полноты и эффективности использования природных, производственных и трудовых ресурсов.

6. Эффективное и справедливое распределение растущего объема ресурсов и растущего объема реальной продукции. (высокая макроэкономическая стабильность стран GCC)

![]()

Экстенсивный тип эк роста в странах GCC обусловлен большим кол-вом природн ресурсов, а также высоким гос регулированием по реализации этих ресурсов (Сауд Аравия, ОАЭ)

Вопрос Взаимосвязь мировых цен на углеводороды, курса основных мировых валют и структуры платежного баланса стран-экспортеров и импортеров энергосырьевых ресурсов (на примере США, КНР, РФ, стран ЕС и стран Персидского залива).

Цена, конъюнктура, спрос, предложение на рынках углеводородов являются эко-

номическими категориями, поведение которых подчинено экономическим законам.

Однако исключительная важность энергоресурсов не только для развития, но и самого существования экономик превращают их в объект пристального политэкономического анализа.

Взаимосвязь экономических и политических процессов и событий хорошо видна

на примере поведения биржевых показателей. Наблюдаемая динамика временных рядов, описывающих состояние рынка, является картиной, обобщающей как мировые

экономические, так и политические процессы в их взаимосвязи.

Как и на любой другой товар, цены на нефть определяются соотношением спроса и предложения. Если предложение падает, цены растут до тех пор, пока спрос не сравняется с предложением. Особенность нефти, однако, в том, что в краткосрочной перспективе спрос малоэластичен: рост цен мало влияет на спрос. Редкий владелец автомобиля начнёт ездить в автобусе из-за роста цен на бензин. Поэтому даже небольшое падение предложения нефти приводит к резкому росту цен.

Факторы, влияющие на мировые цены на нефть:

экономические (при снижении курса доллара США нефтяные контракты корректируются на величину этого снижения). Публикация различной экономической статистики по США (например, статистика по расходам населения США);

военно-политические (война в Ираке, конфликт вокруг Ирана, беспорядки в Нигерии);

климатические (боязнь ураганов в нефтедобывающих районах, в первую очередь - Мексиканский залив, где добываются значительные объемы нефти);

связанные с запасами и потреблением энергоносителей (сокращение запасов на нефтяных терминалах, рост удельных расходов на добычу сырья).

добыча нефти

Всю силу финансовых игроков нефтяных торговых площадок показал 2008 год. По оценкам экспертов спекулятивно настроенные участники инвестировали $60 млрд. в нефтяной фьючерсный рынок за первые полгода 2008. В результате, цена взлетела с $95/баррель в январе, до $145/баррель к июлю. Начиная с середины июля, инвесторы вывели $39 млрд. с фьючерсного рынка, в то время как цена на нефть на Нью-йоркской товарной бирже откатилась ниже уровня $100/баррель. Все это происходило на фоне относительно стабильного состояния фундаментальных факторов. Еще один факт, показывающий взаимосвязь различных сегментов финансового рынка, - это сильнейшая взаимосвязь цен на нефть и валютной пары евро/доллар. Корреляция между этими двумя показателями на протяжении 2000-2007 гг. составляла 0,75, а в 2008 году еще усилилась. Также прослеживается сильная взаимосвязь цен на нефть и фондовых индексов. Так, к примеру, в период 2004-06 гг. наблюдалась сильнейшая отрицательная корреляция нефтяных котировок и американского фондового индекса NASDAQ, равная 0,9, которая, впрочем, иногда ослабевала. С начала 2007 г. по июнь 2008 г. рост нефтяных котировок совпадал с ростом экономических индикаторов,а в 2008 г. корреляция вновь стала отрицательной. Это свидетельствует о неоднозначности взаимосвязи нефтяного рынка и экономики. Нефтяные котировки, особенно в последнее время, четко коррелируют с отношением пары евро/доллар.

Если ОПЕК не будет менять квоты на добычу нефти, несмотря на резкое удешевление углеводородов. Члены ОПЕК считают предложение на рынке нефти достаточным, несмотря на снижение объемов производства в мае впервые за восемь месяцев. Между тем, Американский нефтяной институт (API) объявил во вторник об увеличении товарных запасов нефти в США на 1,6 млн барр. на прошлой неделе, что также способствует снижению цен. В Европе падение стоимости нефти поддерживается опасениями углубления долгового кризиса в преддверии греческих парламентских выборов.

49 вопрос. Таможенный Союз в рамках ЕврАзЭС: основные этапы формирования и наднациональные органы управления. Перспективы расширения в 2012-2015 гг.

Особенностью экономической интеграции государств участников СНГ является то, что в правовой сфере практически копируется опыт таможенной интеграции Европейских Сообществ. Однако, многие эксперты считают, что это копирование выглядит однобоко и неестественно, если учесть различия в историческом пути формирования Европейского Союза и пути формирования Содружества Независимых Государств.

Внутри СНГ возникли 2 международные организации с участием РФ это Таможенный союз (четырехсторонний, позднее пятисторонний договор) и Союз Беларусии и России.

В 1995 году руководители Казахстана, России, Белоруссии, а чуть позже Киргизии, Узбекистана и Таджикистана, подписали первый договор о создании Таможенного союза, который впоследствии трансформировался в ЕврАзЭС[4].

6 октября 2007 года в Душанбе Беларусью, Казахстаном и Россией подписан Договор о создании единой таможенной территории и формировании Таможенного союза.

В 2009 году на уровне глав государств и правительств были приняты и ратифицированы около 40 международных договоров, составивших основу Таможенного союза[5].

28 ноября 2009 года в Минске прошла встреча Д. А. Медведева, А. Г. Лукашенко иН. А. Назарбаева по созданию на территории России, Беларуси и Казахстана с 1 января 2010 года единого таможенного пространства.

Весной 2010 года между руководствами стран-участников начались разногласия, и 28 мая председатель правительства России В. В. Путин объявил о том, что союз начнёт действовать без участия Беларуси.

В июне 2010 года Беларусь подтвердила, что Таможенный союз будет запущен в трехстороннем формате с вступлением в силу Таможенного кодекса Таможенного союза[6].

1 июля 2010 года Таможенный кодекс начал применяться на территории России и Казахстана.

6 июля 2010 года Таможенный кодекс вступил в силу на всей территории Таможенного союза[7].

1 апреля 2011 года на границе России и Белоруссии отменён транспортный контроль. Его перенесли на внешний контур границ Таможенного союза[8].

1 июля 2011 года на границах России, Казахстана и Белоруссии отменён таможенный контроль. Его перенесли на внешний контур границ Таможенного союза[9].

19 октября 2011 года в Санкт-Петербурге на заседании глав ЕврАзЭС было заявлено о присоединении Киргизии к Таможенному союзу.[1].

C целью обеспечения функционирования и развития Таможенного союза и Единого экономического пространства создается Евразийская экономическая комиссия(ЕЭК). Она станет преемницей комиссии Таможенного союза, деятельность которой, согласно статье 39 Договора о Евразийской экономической комиссии от 18 ноября 2011 года, прекращается 1 июля 2012 года. Председателем коллегии ЕЭК назначен министр промышленности и торговли РФ Виктор Христенко. В совет ЕЭК войдут по одному представителю от каждого государства-члена на уровне вице-премьеров. Коллегия комиссии станет постоянно действующим профессионально-исполнительным органом из девяти членов (по три от каждой страны). Предусмотрена ротация председателей коллегии раз в четыре года.

Со временем к Таможенному союзу могут присоединиться другие члены ЕврАзЭС, в частности,Таджикистан.

26 июля 2010 года президент Сирии Башар Асад выразил интерес Сирии о вступлении Сирии в Таможенный союз.

В октябре 2011 года ранее начатые переговоры о присоединении Сирии к Таможенному союзу были продолжены, был разработан проект договора о создании зоны свободной торговли].

Новая Зеландия и Вьетнам планируют заключить соглашение о свободной торговле с Таможенным Союзом].

24 октября 2011 года Молдова начала изучение вопроса о присоединении к Таможенному союзу. За присоединение высказалась крупнейшая партия парламента — партия коммунистов во главе сэкс-президентом Молдавии Владимиром Ворониным, а также внепарламентская Социал-демократическая партия. Европейский союз незамедлительно отреагировал на данные события, сказав, что в случае вступления в ТС, льготный режим торговли с ЕС у Молдовы отберут.[15].

8 декабря 2011 года президент Узбекистана Ислам Каримов заявил о том, что Узбекистан не будет присоединяться к Таможенному союзу и другим межгосударственным объединениям, поскольку «не исключается, что они выйдут за рамки экономических интересов и приобретут политическую окраску и содержание»

Создание Таможенного союза и достаточно быстрое его оформление поначалу вызвало негативную реакцию ВТО, также высказывались опасения по поводу того, что правила ТС не смогут соответствовать правилам ВТО, а следовательно переговоры единый Таможенный союз вынужден будет начинать заново. Однако страны западной Европы и США быстро осознали угрозу невступления России в ВТО и согласились пойти на множество уступок в рамках переговоров. Так, России удалось отстоять свои интересы, отклонив претензии Финляндии по пошлинам на лес и изделия из дерева, а также требования стран Европы относительно пошлин на автомобили и комплектующие. За Россией остались права достаточно медленного снижения пошлин и относительно крупных субсидий во множество секторов экономики в течение 5-7 лет.

Беларусь и Казахстан ведут переговоры о вступлении в ВТО самостоятельно. По словам главы российской делегации Максима Медведкова «Казахстан вскоре после вступления России в ВТО, также станет членом этой организации». В то же время переговоры Белоруссии идут очень медленно и могут завершиться достаточно нескоро.

В октябре 2011 года комиссия ТС привела все нормы Таможенного союза в полное соответствие с нормами ВТО. Кроме того, было решено, что в случае вступления в ВТО, нормы этой организации будут иметь большую силу, чем нормы ТС

На вопрос о дальнейшем пути развития Таможенного союза эксперты предлагают 2 возможных варианта развития: экстенсивный и интенсивный. Первый предполагает вступление новых стран, второй — более глубокую интеграцию внутри союза. На данном этапе существования Таможенного союза было создано единое экономическое пространство. В рамках ЕЭП Россия готова отменить пошлины на экспортную нефть, которые вызвали многочисленные споры с Белоруссией. Но и это не предел экономической интеграции. Логичным продолжением может стать создание валютного союза.

Хочется отметить, что уже к началу 2012 года взаимный товарооборот между странами входящими в Таможенный союз вырос на 40%. В связи с этим возникает проблема контроля за качеством ввозимых товаров. От ФТС поступило предложение отдать пограничникам контроль за безопасностью всех товаров, ввозимых из третьих стран через рубежи Таможенного союза.