Тема 8:Затраты на производство и реализацию продукции

1. Состав и виды затрат

2. Классификация и структура себестоимости

3. Методы измерения себестоимости

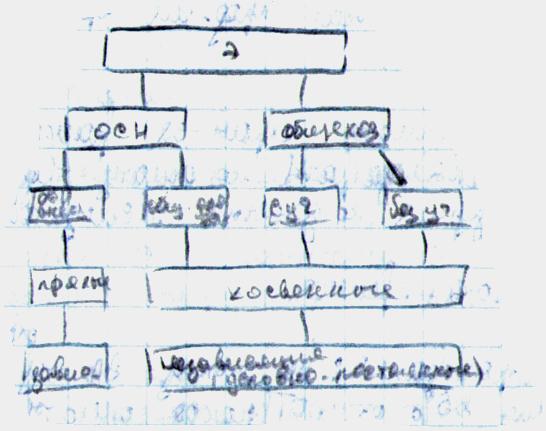

1. Текущие затраты предприятия - расходы которые оно несет по выпуску и реализации продукции.Все расходы предприятия делятся на:

1.основные - расходы непосредственно связаные с производством продукции

-расходы непосредственно связаные с производством продукции(специфические)

-общие для всех отраслей хозяйства

2.общехозяйственные - расходы связаные с аппаратом управления

3.прямые - непосредственно связаные с производством продукции и включаются в себестоимость на основе установленых технологий и норм и специфики изделия

4 .косвеные

- связаны с работой предприятия по

выпуску многих или всех видов продукции,их

нельзя прямо отнести на себестоимость.Они

распределяются между изделиями и

включаются в себестоимость пропорционально

какой-то условной базе.

.косвеные

- связаны с работой предприятия по

выпуску многих или всех видов продукции,их

нельзя прямо отнести на себестоимость.Они

распределяются между изделиями и

включаются в себестоимость пропорционально

какой-то условной базе.

Прямые расходы планируются и учитываются отдельно по каждому виду работ.Косвеные - в целом по производству.По признаку зависимости величины отдельных статей затрат от объема производства затраты подразделяются на:

- условно-переменные - находятся в прямой зависимости от объема производства и изменяются пропорционально его изменению

- условно-постоянные - не изменяются или изменяются при незначительном изменении объемов производства

В зависимости от степени однородности затраты делятся на:

- простые - однородные по экономическому содержанию затраты

- комплексные - состоящие из нескольких экономических элементов

В зависимости от степени однородности затраты подразделяются на:

- простые однородные по экономическому содержанию(сырье, материалы, полуфабрикаты, электроэнергия)

- комплексные, сост из неск экономич элементов(внутрипроизводственные, общехоз-ые, общепроиз-ые, расходы на освоение и т.д.

В зависимости от времени возникновения затрат и времени их включения в себестоимость продукции затраты могут быть:

- текущие - одновременно возникают и относятся на себестоимость продукции в отчетном периоде.

- расходы будущих периодов - возникают и накапливаются до начала произвоства новой продукции и накапливаются в виде расходов на освоение производства продукции пропорционально количеству изделий в течении годаили полностью(если это 1 изделие)

- предстоящие затраты - ещё не возникшие расходы но согласно сметам расходов они пропорцианально ежемесячно включаются в себестоимость каждого изделия(оплата отпусков, ремонт оборудования)

2. Затраты образующие себестоимость всей продукции группируются в следующие элементы затрат:

1.ЗП.По элементу ЗП отражаются расходы на оплату труда основного производствен персонала затраты на оплату труда работников не состоящих в штате предприятия.ЗП=тарифный фонд+доплаты+премия

2.Материалы.Учитывается стоимость покупных материалов используемых в процессе производства.

норма расхода*объем работы; н.р.*кол-во объектов обслуж-я; н.р.*числ раб-ов

3.Топливо.Отражается стоимость приобретенного топлива всех видов.

топл=V(объем здания)*Т(отопит период)*(tвн-tсн)*Кн(коэф нагрева)

4.Электроэнергия.Все виды покупной энергии

=S(площадь)*W(мощность)*T(освет приод)*Кз(коэф запаса)

5.Амортизация.Планируют и учитывают расходы на полное восстановления ОС

=баоанс ст-ть*%аморт

6.Прочие расходы(налоги, сборы, платежи по кредитам и т.д.)

7.отчисления на соц страх 34%*фот

3. себестоимость - важнейший показатель характеризующий качественную сторону деятельности предпр-я, экономиескую эффективность производства. он отражает степень использования материальных и трудовых ресурсов, результаты внедрения новой техники и прогрессивной технологии, уровень орг-ии пр-ва. себестоимость входит в в состав цены и ее уровень определяет прибыль. различают:

- себестоимость объема произведенной продукции. себестоимость - произведение объема продукции исчисленной в натуральных единицах на себестоимость товарной продукции.

- себестоимость реализованной продукции - затраты предположительно проданной и оплаченной покупателем продукции. для уменьшеения себестоимости надо уменьшение затрат и увеличение объема.

осн методы расчета себестоимости:

1. метод расчета эксплуатационных расходов по статьям и элементам затрат который позволяет производить расчеты

2. метода расходных ставок применяется при технико-экономических расчетах. вначале рассчит ставки зависящие от размера движения расходы по плану или отчету, распределяют в группы. устанавливают величину каждого измерителя с которым связана то или иная группа расходов. делением сумм расходов кадой группы на величину соответствующего измерителя определяют единичные расходные ставки. для определения себестоимости перевозок рассчитанные величины измерители умножат на соответствующие расходные ставки и определяют зависящую часть расходов по каждой группе. добавив независящую часть получаем общую сумму эксплуатац расходов. разделив на соотв объем работы получ себестоимость

3. метод коэфициентов влияния состоитв том что в среднем по сети дороги отделения. в бч базовую себестоимость расчленяют на слагаемые связанные с тем или иным измерителем работы и на часть себестоимости состоящим из независящ. для каждого слагаемого базисной себестоимости уст-ся коэф изменения измерителя. умножая коэфициенты на соотв слагаемые получ скорректированные составные части себестоимости перевозок. сложив их получаем новую себестоимость.

4. метод удельных весов - тот же принцип что и метод коэф влияния с той разницей что вместо абсолютных величин корректируются относительные. определяют долю каждой группы завис и независ расходов в общ сумме экспл расходов умножением базисных удельных весов расходов на соотв коэф изменения измерителей получ скоррект доли затрат затем складывают и опр общ скорр себестоимость. абс величина новой себестоимости = произвед указ относит величины на базисную себестоимость