Тема 3:Основные средства и нематериальные активы

1)Понятие основных средств и нематериальных активов их состав и структура

2)Физический и моральный износ основных средств

3)Амортизация основных средств

4)Показатели и пути повышения эффективности основных средств.

5)стоимостная оценка

1. осн срва - часть ср-в пр-ва кот многократно участвует в пр процессе сохр свою вещ-натур форму и переносит свою стоимость на стоимость гот продукции по частям в виде амортизационных отчислений

Основные средсва классифицируются след. образом:

1.производственные(уч в пр процессе) и непроизводственные(не уч в пр процессе, но учит на балансе предприятия(жил дома, дет сады и т.д.)

2.собственные(числ на балансе) и арендованые(взятые в аренду)

3.действующие(задействованы в пр процессе) и бездействующие(нах в резерве)

4.активные(опр-ют масшт предпр по выпуску продукции, тезнологич оснащенность, техн вооруж труда, кач-во продукции, степень цен на нее) и пассивные(которые создают одобства для нормальной работы активной части)

2. Основные производственные средства в процессе функционирования постепенно изнашиваются и заменяются новыми. Физический износ - утрата основными средствами своей потребительской стоимости. Физический износ основных средств определяется по техническому состоянию(по сроку службы) и по объему выполненых с их помощью работ.

коэф физ износа=Tф*Qф / Тн*Qн

т-факт и норм срок службы оборуд

Q-фактич произвед за год и норпмативная производительность

Сущность морального износа состоит в том что тот или другой вид оборудования ешё до полного физического износа оказывается обесцененым.

3. Полное возмещение износа основных средств и нематериальных активов в стоимостном выражении производится путем амортизации. Амортизация - постепенное перенесение стоимости основных средств и нематериальных активов на производимую продукцию в целях накопления денежных средств для полного их возмещения в результате их морального или физич износа. Денежным выражением размещения амортизации являются амортизационные отчисления. опр с пом нормы аморт-ии.

Аморт ст-ть - ст-ть по кот объекты осн ср-в и немат активов числятся в бух балансе(по первонач или восстановит ст-ти.

Различают след способы начисления амортизации:

1.линейный - равномерно в теч всего срока

2.нелинейный - первые году большую часть ст-ти, чтобы быстрее накопить на восстановление.

3.производительный - учитывает степень загрузки оборудования , но при низком уровне накопление на восстановление замедляется.

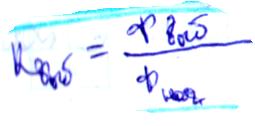

4. Для определения уровня использования основных средств используются след. показатели:

1.фондоотдача

2.фондоемкость

3.фондовооруженность

4.фондооснащенность

Анализ обновления и выбытия основных средств определяется их коэфициентами:

1. коэф

выбытия

2. коэф

ликвидации - отнош ст-ти ликвид ср-в

из-за износа к ст-ти на нач года.

3. коэф

поступления - это доля всех поступивших

осн срр-в к стоимости на конец года

4. коэф

замены - отнош стоим выбывших из-за

ветхости осн с-в

5. коэф

износа - отнош износа осн ср-в к полн

стоим осн ср-в

6. коэф расш - 1-коэф замены

7. коэф годности - 1-коэф изношенности

5. в стоимостном выражении осн произв ср-ва учитываются для определения их стоимости динамики расчета структуры и себестоимости пр-ции. ос учит по:

1. первонач стоим(с учетом трансп и установки).

2. восстановит стоимости - стоимость осн ср-в в ценах данного периода.

3. остат ст - первонач-износ.

4. ликвидационная ст - стоимость кот мб получена от реализ ос по договорной цене заказчика либо по цене металлолома за вычетом демонтажа