Финансы предприятий

Чибисов Олег Валерьевич

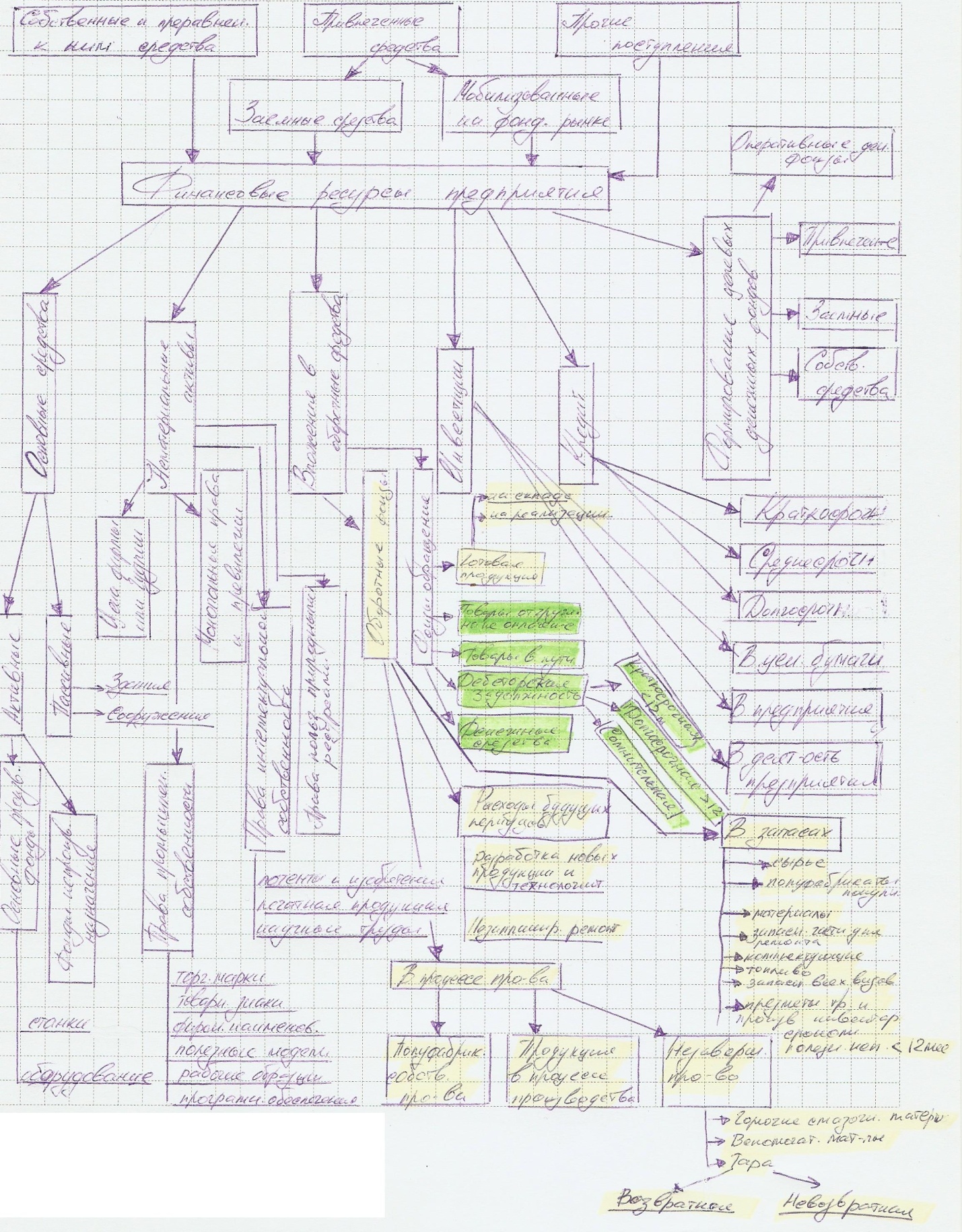

Под финансами предприятия понимают денежное отношение, связанное с формированием, распределением и использованием денежных фондов и финансовых ресурсов предприятия.

Финансы предприятия выполняют 3 функции:

Воспроизводственная функция (заключается в формировании фин ресурсов для погагения всех обязательств предприятия включая платежи и расчет)

Распределительная (заключается в формировании целевых денежных фондов. Любое предпр может формировать 4 цел фондов:

1.Фонды собственных средств(уставный, добавочный, резервный капитал, инвестиционный фонд, амортизационный фонд, валютный фонд).

2.Фонды заемных средств (кредиты банков, коммерческие кредиты, лизинк и прочие кредиторы).

3.Фонды привлеченных средств (резервы предстоящих расходов и платежей, расходы будущих периодов).

4.Оперативные денежные фонды (фонд оплаты труда, фонд платежей в бюджет, фонд выплаты дивидендов)

Контрольная функция (отвечает за осуществление процесса объективного контроля, за получением и распределением прибыли, а также правильным и целесообразным формированием целевых денежных фондов)

Любое предприятие может осуществлять 3 вида деятельности:

Основную

Инвестиционную

Финансовою

Разница между всеми поступившими ден. средствами и осуществленными платежами предприятия называется поток денежных средств.

Потоки денежных средств

Потоки |

Оттоки |

Основная или операционная деятельность |

|

Выручка от реализации товаров, работ, услуг. Выручка от реализации материальных ценностей и производственных запасов. Погашение дебиторской задолжности. Предоплата и авансы покупателя |

Расчеты с поставщиками и подрядчиками. Расчет по оплате труда. Расчеты соучредителя. Расчеты с бюджетами небюдж фондами. Погашение % за пользование кредитом. Выплата штрафов, пени и неустоек. Формирование фондов и резервов. |

Инвестиционная деятельность |

|

Выручка от реализации основных средств. Выручка от реализации незавершенного строительства. Доход от инвестиционных вложений в ценные бумаги. |

Затраты на простое и расширенное воспроизводство. Капитальное строительство. Инвестиционное вложение в ценные бумаги. |

Финансовая деятельность |

|

Получение краткосрочных и долгосрочных кредитов и займов. Выпуск векселей. Эмиссия ценных бумаг. |

Погашение краткосрочных и долгосрочных кредитов и займов. Оплата векселей. Погашение обязательств по ценным бумагам. |

Процесс управления финансовой деятельностью предприятия включает в себя 2 процесса:

Процесс управления финансовым направлением деятельности предприятия

Процесс формирования и использования финансовых ресурсов

Мин 45 проходной

Экзамен 30

Посещение

Кампус (с марта): 2 форума (по 4 дня), задача, итоговый тест, консультационный форум (1 в неделю)

Курсовая (до 1 мая) по номеру зачетки (30-35 стр. 14 шрифт, на титульном листе номер зачетки, сноски в конце стр автор\название\издание\стр, сноски на таблицы, 15-20 лит ист мин за посл 3 года, законы-подзак акты-учебники по фамилии автора-журналы газеты по названию-интернет сайты, статистика мин за 11год, сложный план,3 пункта, актуальность, цели, выводы, предложения )

Читать: финансы и кредит про предприятия, бух учет кроме проводок и плана счетов, макро, микро издержки и виды прибыли, законы: Гражданский к. касаемый финн предпр, конституция, 25 глава нал кодекса до банков и тд., закон о рынке ц б, пбу 1-22, закон о валютном регулировании и вал контроле)

Учебники: николаева т.п. «финансы предприятия», Лапуста, ковалев, радионов, колчина, павлова, Шеремед « финн предпр», «анализ финн сост предпр», « финн анализ», Савицкая «экономический анализ»

09.02.2012.

Основные средства-материально вещ ценности, которые служат в течении длит периода времени и переносят свою стоимость на создаваемую продукцию по частям, по мере износа. Из состава осн средств принято выделять основные фонды. Это часть основных средств, которые необходимы предприятиям, для производства товаров, работ, услуг, либо для управления предприятием на срок превыщ. 12 мес.

Классификация:

По составу:

На основыные производств фонды

Фонды непроизводственного назначения

По сфере применения:

Активные

Пассивные

П

Заемные средства-это средства получаемые

на условиях платности, срочности,

возвратности (к ним относят: кредиты

банка, комерчесике кредиты, лизинг и

прочих кредиторов)

Мобилизованные на фондовом рынке( к

ним относят: проценты и девиденты получ

по цен бумагам, доходы от игровых

операций с ценными бумагами)

Наход в эксплуатации

Запасные

Сданные в аренду

Наход на консервации

По принадлежности:

На собственные или принадлежащие предприятию

Арендуемые

-долгосрочно арендуемые сроком более одного года, отраж. На счетах предприятия с возможностью начисления амортизации

-краткосрочно арендуемые, сроком менее 1 года, отраж. На забалансовых счетах и находящиеся на предприятии на условии ответственного хранения, оперативного управления или хозяйственного ведения

По видам (бухгалтерская):

Здания и сооружения

Станки и оборудование

Передаточные устройства

Силовое оборудование

Транспортные средства

Вычислительная и измерительная техника, компьютер

Внутрихоз. дороги

Предметы труда и производственный инвентарь сроком полезн исп свыще 12 мес

Права пользования природными ресурсами

Специализированные основные фонды

-многолетние насаждения

-крупный рогаты, рабочий и продуктивный скот