39. Спрос на деньги. Кривая спроса на деньги.

Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (транзакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций).

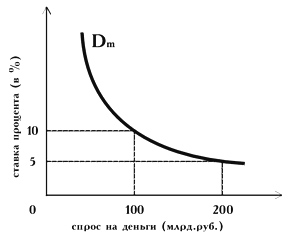

Транзакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления как запланированных, так и незапланированных покупок и платежей. Спрос на деньги для сделок определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость представлена кривой спроса на деньги Dм (рис. 3.1). Кривая общего спроса на деньги Dм обозначает общее количество денег, которое население и

фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки.

1. Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращении денег в движении доходов, которая определяется как:

![]()

М — количество денег в обращении;

V — скорость обращения денег;

P — абсолютный уровень цен;

Y — реальный объем производства.

Если преобразовать формулу этого уравнения следующим образом

![]()

то мы увидим, что количество денег, находящихся в обращении, равно отншению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dм — величину спроса на деньги, то получим

![]()

Из уравнения следует, что величина спроса на деньги зависит от следующих факторов:

от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот;

от уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

от скорости обращения денег, все факторы, влияющие на скорость обращения денег, будут воздействовать и на спрос на деньги.

2. Спрос на деньги в кейнсианской модели. Дж.М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 считаются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж. Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

для использования денег в качестве средств платежа (транзакционный мотив хранения денег);

для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

спекулятивный мотив — мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

3. Современная теория спроса на деньги. Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

она рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.;

современная теория отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

современная теория рассматривает богатство как основной фактор спроса на деньги;

современная теория включает в себя и другие условия, влияющие на желание население и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

современная теория учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

40. КЛАССИЧЕСКАЯ КОЛИЧЕСТВЕННАЯ ТЕОРИЯ СПРОСА НА ДЕНЬГИ основана на трех постулатах: а) причинности (цены зависят от массы денег); б) пропорциональности (цены изменяются пропорционально количеству денег); в) универсальности (изменение количества денег одинаково влияет на цены всех товаров).

3начительный вклад в эту теорию внес Ирвинг Фишер, его формула уравнения обмена используется классиками для определения спроса на деньги:

MV = PY , где М — количество денег в обращении; V — скорость обращения денег; Р — уровень цен (индекс цен); Y — объем выпуска.

Преобразуя уравнение, получим:

MD = PY / V , где MD — величина спроса на деньги.

Отсюда классиками был сделан вывод, получивший название классической дихотомии, — представление национальной экономики в виде двух обособленных друг от друга секторов: реального и денежного. В реальном секторе происходит движение реальных потоков товаров и услуг, а в денежном секторе совершается обращение денег, которое только обслуживает движение этих потоков, не оказывая на них непосредственного влияния.

Отсюда следует, что изменение денежной массы в стране не имеет значения для реального сектора экономики и влияет лишь на номинальные показатели.

41. Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

1) трансакционный мотив (потребность в наличности для текущих сделок)

2) мотив предосторожности (хранение определенной суммы на случай непредвиденных обстоятельств в будущем)

3) спекулятивный мотив (намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее).

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская – считает основным фактором – ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив их в банк или использовав на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит тем ниже спрос на деньги.

42. Предложение денег. Предложение наличных денег Центральным банком. Предложение кредитных денег коммерческими банками.

В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

43. ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР — числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в денежно-кредитную систему; величина мультипликатора обратно пропорциональна норме резервирования, используемой в денежно-кредитной системе. Денежный мультипликатор называют также банковским.

Денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т. е. увеличению денег в ритме действия определенного коэффициента.

При банковской эмиссии могут возникнуть ситуации большого роста денежной массы по сравнению с ее первоначальным увеличением (первичной эмиссией).

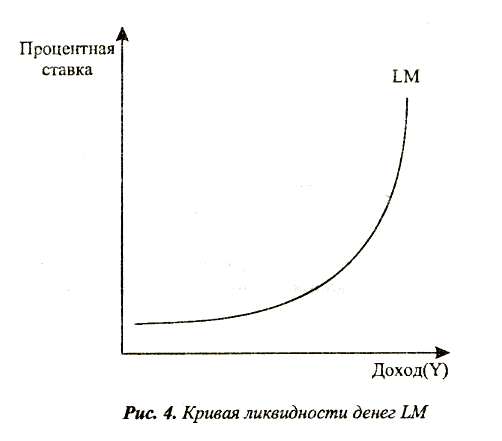

44. Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Графически данное условие можно изобразить в виде кривой ликвидности денег LM, известной как модель Хансена

45. Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Функции ЦБ РФ:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчётов. регулирование денежного обращения; проведение единой денежно-кредитной политики; защита интересов вкладчиков, банков; надзор за деятельностью коммерческих банков и других кредитных учреждений; осуществление операций по внешнеэкономической деятельности.

Функции Комерческих банков:

мобилизация временно свободных денежных средств и превращение их в капитал;кредитование предприятий, государства и населения; выпуск кредитных денег; осуществление расчетов и платежей в хозяйстве; эмиссионно-учредительская функция; консультирование, предоставление экономической и финансовой информации.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.)

46. Денежно-кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны.

Различают виды монетарной политики:

Стимулирующая — проводится в период спада и имеет целью «взбадривание» экономики, стимулирование роста деловой активности в целях борьбы с безработицей.

Сдерживающая — проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией.

Денежно-кредитная политика является составной частью единой государственной экономической политики. Государственная экономическая политика должна предусматривать меры по решению проблем в каждом блоке. Центральный банк выполняет свою часть — денежно-кредитную политику, он отвечает за её проведение.

47. . Общие инструменты денежно-кредитной политики. Политика дорогих и дешевых денег

1.Операции на открытом рынке (Представляет собой покупку и продажу ЦБ-ом гос. ценных бумаг на вторичных рынках ценных бумаг(векселя, Краткосрочные гос.облигации) Покупка ЦБ-ом гос. облигаций увеличивает резервы коммерческих банков,, что ведет к увеличению предложения. Изменение увеличения банковского мультипликатора не происходит. Операции на открытом рынке представляют собой наиболее эффективный, оперативный и гибкий способ воздействия на величину предложения денег).

2.Ставка рефинансирования(Это ставка процента, по которой ЦБ предоставляет кредиты коммерческим банкам. В настоящее время в России ставка рефинансирования составляет 8%. Изменение учетной ставки процента влияет только на величину резервов и поэтому кредит возмож. коммерческих банковне измен. величину мульт. Когда ЦБ повышает учетную ставку процента денежная масса сокращается, при повыш. учетной ставки процента кол-ва займов у ЦБ сокращ., уменьш.величина резервов коммерческих банков, которую они могут выдать в кредит следовательно тем меньше денежная масса).

3.Изменение нормы обязательных резервов( это часть депозитов коммерческих банков, которую они не имеют право выдавать в кредит и должны хранить в виде беспроцентных вкладов в ЦБ. Если ЦБ повыш норму обязательных резервов, то предложение денег сокращ.:

1.сокращ. резервы след-но кредитная возможность коммерческих банков.

2. норма обязательных резервов определяет величину банковского мультипликатора. )

48. Особенности денежно-кредитной политики России в современных условиях

49. . Модель IS-LM: общая характеристика, основные элементы модели. Равновесие в модели IS-LM.