Принципы кредита

1 Срочность кредита предполагает, что возвращать кредит следует заемщиком не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором.

2 Платность кредита выражается в том, что банк за предоставленные свои средства во временное пользование заемщику взимает с последнего определенную плату.

3 Принцип дифференцированности кредита означает, что процентные ставки по кредитам зависят от вида, срока и целевой направленности кредита.

4 Целевая направленность кредита распространяется на большинство видов кредитов, выражая необходимость целевого использования полученных средств заемщиком от кредитора. Кредит должен быть использован строго по назначению.

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара

31. Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

основными функциями государственного бюджета являются: 1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики;

2) Контроль за образованием и использованием централизованного фонда денежных средств.

3) Повышение эффективности расходования бюджетных средств. Контрольная функция бюджета выражается и в том, что, будучи связанным с народным хозяйством, бюджет показывает ход процессов, возникающие там тенденции.

32. Доходы и расходы гос.Бюджета

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.

Доходы формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

. Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

33. Дефицит государственного бюджета как проблема экономической политики: сущность, виды, причины, способы покрытия. Особенности в РФ.

государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития» Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и расходов за отчетный период. Ведущую роль во всех странах играет, конечно, общенациональный, или федеральный бюджет, наряду с которым существуют областные и местные бюджеты (штатов, округов, городов и т.д.)

Структура доходов и расходов каждого уровня позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов Федерации, другие важные моменты.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение бюджетных ресурсов между бюджетами разных уровней. Передаваемые средства вышестоящего бюджета, используемые на финансирование целевого мероприятия, называются субвенциями.На всех стадиях бюджетного процесса проводится экономический анализ результатов исполнения соответствующего бюджета, динамики его показателей, изменения структуры доходов и расходов, возможностей укрепления бюджетной базы и более эффективного использования бюджетных ассигнований.

Бюджеты всех уровней формируются и исполняются в пределах показателей единой бюджетной классификации – группировки доходов и расходов с присвоением объектам классификации группировочных кодов. Бюджетная классификация обеспечивает сопоставимость бюджетов и включает в себя:

oклассификацию доходов бюджетов РФ;

oфункциональную классификацию расходов бюджетов РФ;

oэкономическую классификацию расходов бюджетов РФ;

oклассификацию источников внутреннего финансирования дефицита бюджетов РФ;

oклассификацию источников внешнего финансирования дефицита федерального бюджета;

oклассификацию видов государственных внутренних долгов РФ и субъектов РФ;

oклассификацию видов государственного внешнего долга и внешних активов РФ;

oведомственную классификацию расходов федерального бюджета.

2. ФОРМЫ (ВИДЫ) ГОСУДАРСТВЕННОГО БЮДЖЕТА.

.Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования. Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств – войн, стихийных бедствий, катаклизмов, – когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление. Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центрального банка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2-3% ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличие от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом.

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

В реальной действительности расходная часть, как правило, превышает доходную. Возникновение бюджетного дефицита обусловливается многими причинами, среди которых можно выделить следующие: спад общественного производства, завышенные расходы на реализации принятых социальных программ, возросшие затраты на оборону, рост «теневого» сектора экономики, рост предельных издержек общественного производства, массовый выпуск «пустых» денег. Особое значение из них имеют спад производства и рост «теневого» сектора экономики. Наличие этих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращение производства, уменьшается получаемая прибыль, следовательно, уменьшаются поступления в бюджет. В результате план поступления в бюджет не выполняется. Во втором случае предприятия вообще перестают платить налоги. Ведь «теневая» экономика отличается от обычной («легальной») лишь тем, что фирмы и предприятия, действующие в ней, нигде не регистрируются и, следовательно, никаких налогов не платят. Государственные органы их не видят, они находятся в «тени».

Сам по себе дефицит бюджета не может быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны в критические периоды, как правило, имеют дефицитный бюджет от 10 до 30%. Все зависит от причин его возникновения и направлений расходов государственных денежных средств. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для развития приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания «финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов.

Бюджетный дефицит, несомненно, относится к так называемым отрицательным экономическим категориям, типа инфляции, кризиса, безработицы, банкротства, которые, однако, являются неотъемлемыми элементами экономической системы.

a. СПОСОБЫ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА .

Большинство бюджетов бюджетной системы РФ сводится сдефицитом, т. е. с превышением расходов над доходами. При формировании каждого бюджета предусматриваются источники покрытия дефицита. Источниками государственного (центрального) бюджета являются:

qПрямые и косвенные налоги. В доходах государства они составляют от 80 до 90%. Самыми крупными из них являются подоходный налог, налог на прибыль корпораций и налог на добавленную стоимость.

Налоги, поступающие в соответствующие бюджеты, носят название закрепленных доходов.Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх закрепленных за ним доходов дополнительные средства в различных формах. Они получили названиерегулирующих доходов.Регулирующие доходы позволяют региональным и местным органам власти иметь необходимые для выполнения их функций финансовые ресурсы, сбалансировать доходную и расходную часть бюджетов.

qГосударственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг (облигаций и казначейских векселей).Их доля в государственном бюджете составляет от10 до 20%;

qЭмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают в том случае, если располагаемыми доходами нельзя обеспечить финансирование производимых расходов, т.е. в условиях превышения расходов над доходами.

В экономических системах с фиксированным количеством денег в обращении правительство располагает традиционными способами покрытия дефицита бюджета – это государственные займы и ужесточение налогооблажения. Но есть и третий способ, предусматривающий увеличение денежной массы в обращении, это собственное производство денег, или «сеньоранж» (печатанье денег).

Однако «сеньоранж» сегодня не принимает форму простого печатания денег (это слишком явно связано с усилением инфляции). В настоящее время этот процесс реализуется посредством создания резервов коммерческих банков. Следует заметить, что эти операции должны иметь незначительный размер, тогда особо пагубных последствий они не несут. Но, если правительство чрезмерно полагается на механизм «сеньоранжа» как средства оплаты своих расходов, то количество денег, находящихся в обращении, будет расти слишком быстро (в соответствии с мультипликатором денежного предложения), порождая тем самым рост инфляции. Казалось бы, избежать этих отрицательных последствий легко: ФРС может отказаться от покупки казначейских векселей и тем самым не помогать Казначейству.

Источниками финансирования дефицита бюджетов субъектов РФ могут быть внутренние заимствования в форме средств от продажи ценных бумаг субъектов РФ; кредитов, полученных органами исполнительной власти субъектов РФ; ссуд, полученных от федерального и других бюджетов.

Внешние заимствованияпри финансировании дефицита бюджета субъектов РФ могут иметь форму облигаций субъектов РФ, размещаемых на зарубежных рынках и номинированных в иностранной валюте; кредитов правительств иностранных государств, международных финансовых организаций, иностранных организаций. В целом проект Бюджетного Кодекса обобщает уже имеющуюся практику.

Источниками финансирования дефицита бюджета местных бюджетов могут быть внутренние заимствования в форме средств от продажи местных целевых инвестиционных займов; кредитов кредитных организаций; ссуд, полученных от других бюджетов.

Главные стратегические направления сокращения дефицита бюджетов:

·Развитие экономики;

·Реструктуризация расходов бюджетов всех уровней;

·Совершенствование налоговой системы и системы межбюджетных отношений;

·Усиление контроля за собираемостью налогов, за целевым и экономичным использованием бюджетных ассигнований;

·Глубокая реформа жилищно-коммунального хозяйства, топливно-энергетического комплекса и др.;

·Четкое законодательное разграничение компетенции уровней власти по бюджетным вопросам и др.

. В ПОИСКАХ ВЫХОДА ИЗ ДЕПРЕССИИ.

Нарастание государственного долга ведет к «утяжелению» бюджетных расходов, к «дисконтированию будущего». Финансовые тяготы перекладываются на детей и внуков. Корректный подход обязывает, однако, учитывать и то, что займы, перераспределяя средства в пользу финансирования перспективных программ, могут способствовать экономическому росту и совершенствованию технологий. Разумеется, последнее относится только к производительному использованию бюджетных средств. Еще Рикардо писал, что, когда речь идет об инвестициях, будущие поколения вполне могут участвовать в их финансировании.

34. Государственный долг: сущность, экономические последствия. Управление государственным долгом. Особенности в РФ.

Государственный долг - это общий размер задолженности федерального правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов ( минус бюджетные излишки).

Большая часть расходов должна финансироваться за счёт продажи облигаций населению. Таким образом, значительная доля расходуемого дохода останется и высвободятся ресурсы из гражданского производства, которые затем могут использоваться в военных отраслях.

Второй источник государственного долга - это спады. В периоды, когда национальный доход сокращается или не может увеличиться, налоговые поступления автоматически сокращаются и имеют тенденцию вызывать дефициты.

Государственный долг подразделяется на внутренний ( получение заёмных средств от населения и предприятий ) и внешний ( задолженность гражданам и организациям других стран *), а также на кроткосрочный ( до 1 года ), среднесрочный (от 1 года до 5 лет ) и долгосрочный ( свыше 5 лет ). Большинство стран мира сегодня живут с большим государственным долгом. Так, к началу 1995 года только внешний долг России достиг 112,7 млрд. долларов США.

Экономические последствия.

К банкротству не может привести по трём причинам. Во-первых, нужно отметить, что нет никаких причин, которые заставляли бы сокращаться государственный долг не говоря уже о необходимости его полной ликвидации.

На практике, как только подходит ежемесячный срок платежа по каким-то частям этого долга, правительство обычно не сокращает расходы и не повышает налоги, чтобы получить средства для погашения облигаций, срок выплат по которым наступил. Правительство всего лишь рефинансирует свой долг, т.е. продаёт новые облигации и использует выручку для выплаты держателям погашаемых облигаций.

Рост гос. долга не ведёт к созданию какого-либо бремени для будущих поколений. Потому что держателями гос. долга являются сами гражданина этой страны, т.е. население должно самим себе. Около 87% правительственных облигаций размещены внутри страны, т.е. они находятся в руках граждан и организаций. Таким образом, государственный долг является одновременно и общественным активом. В то время как государственный долг представляет собой сумму обязательств перед гражданами ( как перед налогоплатильщиками ), большая часть того же самого долга одновременно является активами этих же самых граждан ( как держателей облигаций ). Погашение гос. долга, следовательно, вызвало бы гигантский объём трансфертных платежей, при которых граждане должны были бы выплатить более высокие налоги, а правительство в свою очередь должно было бы выплатить большую часть этих налоговых поступлений тем же самым налогоплатильщикам ( частным лицам и организациям ) для погашения облигаций, находящихся в их распоряжении. Хотя в результате такого гигантского финансового трансферта произошло бы значительное перераспределение дохода, оно не обязательно вызвало бы немедленное снижение совокупного богатства в экономике или снижение уровня жизни. Погашение государственные облигаций, находящихся в распоряжении резидентов данной страны, не вызывает никакой утечки покупательной способности из экономики страны в целом.

Но распределение собственности на правительственные облигации является, безусловно, неравномерным, т.е. государство должно не всем, а лишь меньшинству населения. Также, сегодняшний уровень государственного долга требует осуществление ежегодных процентных платежей. Если не использовать прирост размеров долга, эти ежегодные выплаты процентов должны производиться из суммы налоговых поступлений. Такие дополнительные налоги могут погашать стремление брать на себя риск, стремление к инновациям, к инвестициям, к работе. Подобным косвенным образом существование большого государственного долга может подорвать экономический рост. Не все облигации находятся внутри страны, некоторой частью владеют граждане или организации других стран. Эту часть государственного долга мы, безусловно, не ”должны сами себе”, и в реальных терминах выплата процентов и сумму основного долга требует в данном случае передачи нашего реального выпуска продукции в распоряжение других стран. В качестве исключения из моих предшествующих комментариев можно назвать путь, следуя которым государство может перенести реальное экономическое бремя своего долга на плечи будущих поколений. Рассмотрим два сценария, которые дадут нам два результата.

Но следует отметить, что если государственные расходы связаны с инвестиционными расходами, то это укрепляет будущий производственный потенциал экономики. А также, если первоначально существует безработица, то дефицитные расходы не должны обязательно вызывать рост бремени на будущие поколение в форме сокращения размеров “национальной фабрики”

35. Налоги и их функции. Налоговая система. Виды налогов. Кривая Лаффера. Особенности налоговой системы РФ.

Налоги – это обязательные платежи, взимаемые государством на основе закона с юридических и физических лиц – предприятий, организаций, граждан – для удовлетворения общественных потребностей. Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с до ).

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с до ).

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение . Вертикальное расстояние между кривыми и равно величине налога на единицу продукции . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение . Вертикальное расстояние между кривыми и равно величине налога на единицу продукции . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Нынешнее налоговое законодательство не содержит определения понятия налоговой системы. Однако действовавший в прошлом Закон Российской Федерации "Об основах налоговой системы в Российской Федерации" содержал указанное выше понятие. Это понятие используется в теории и по сей день, с тем лишь отличием, что ранее самостоятельным компонентом налоговой системы считались пошлины - но в соответствии с вступившими в силу главами Налогового кодекса России государственная пошлина отнесена к сборам; что же касается таможенных пошлин, в прежние времена считавшихся институтом, общим для налоговой системы и для таможенного регулирования, - то по мере совершенствования налогового и таможенного законодательства законодатель и исследователи постепенно пришли к мнению о принадлежности их сугубо к отрасли таможенного права.

Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Функции налоговой системы

Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются:

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Виды налогов .

прямые;

косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др. В России существует трехуровневая система:

федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

региональные налоги, находятся в компетенции субъектов федерации;

местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

прогрессивные (доля налога в доходе с ростом дохода увеличивается);

регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

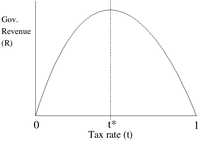

Кривая Лаффера —

графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

Кривая Лаффера —

графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

36. Фискальная политика – сущность, цели, инструменты, виды.

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

Воздействие инструментов фискальной политики на совокупный спрос

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I).

При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат (social benefits) увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВНП.

Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла.

Причем, из простой кейнсианской модели (модели «Кейнсианского креста») следует, что все инструменты фискальной политики (государственные закупки, налоги и трансферты) имеют мультипликативный эффект воздействия на экономику, поэтому, по мнению Кейнса и его последователей, регулирование экономики должно проводиться правительством с помощью инструментов именно фискальной политики, и прежде всего с помощью изменения величины государственных закупок, так как они имеют наибольший мультипликативный эффект.

Виды фискальной политики

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

Стимулирующая фискальная политика применяется при спаде имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики) имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную). Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

37. Мультипликатор государственных расходов. Мультипликатор налогов. Мультипликатор сбалансированного бюджета.

Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов, потраченных на закупку товаров и услуг

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению МРС. В результате мультипликатор государственных расходов будет равен:

Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей дохода бюджета, то получается именно такой прирост дохода. Следовательно, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов.

Можно отметить, что мультипликатор государственных расходов равен мультипликатору инвестиций. С экономических позиций такая идентичность закономерна. В самом деле, если государство создает дополнительный спрос на товары путем увеличения государственных расходов, то это вызывает первичное возрастание ВНП, равное росту расходов. Экономические субъекты, которые пользуются государственными ассигнованиями, в свою очередь, отметив повышение дохода, увеличивают свое потребление на собственной предельной склонности к потреблению, способствуя тем самым дальнейшему возрастанию общего спроса и валового национального продукта и т. д.

Таким образом, изменение объема государственных расходов приводит в процесс мультипликации национального дохода, идентичный тому, который осуществляется при изменении инвестиций. Из этого следует, что доходная и расходная части бюджета могут находиться под непосредственным воздействием и регулированием ресурсов со стороны государства. К сожалению, механизм этого регулирования не достаточно отлажен, а его осуществление на практике наталкивается на многие преграды, связанные с ростом цен, изменением курса валюты, динамикой ссудного процента. И все же подобный механизм влияния государственных закупок на выпуск продукции предполагает, что во время спада государственные закупки могут быть использованы для того, чтобы увеличить выпуск продукции. И наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного спроса и выпуска продукции.

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS) :

![]()

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

![]()

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

![]()

МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА

(balanced-budget multiplier) Воздействие на валовой национальный продукт, вызванное изменениями в государственных расходах, которые были компенсированы эквивалентными изменениями в налогообложении, например рост государственных расходов увеличивает совокупный спрос в большей мере, чем такое же увеличение налогообложения сокращает его, так как часть дохода, извлеченного в виде налога, в противном случае осела бы в виде сбережений и, следовательно, не повлияла бы на совокупный спрос. В действительности, люди при уменьшении их сбережений начинают беспокоиться и, следовательно, работают более упорно, чтобы восстановить объем накоплений. Мультипликатор сбалансированного бюджета редко открыто используется как инструмент фискальной политики, так как увеличение налогообложения повсюду является непопулярной мерой.

38. Дискреционная и недискреционная фискальная политика. Встроенные стабилизаторы.

Как уже отмечалось, существует и недискреционная фискальная политика, или политика автоматических (встроенных) стабилизаторов. Встроенные (автоматические) стабилизаторы — автоматически действующие нормы, которые вступают в действие без необходимости принятия каких-либо специальных шагов со стороны правительства. Иными словами, необходимые изменения в относительные уровни государственных расходов и налогов вводятся автоматически. Дело в том, что многие законы по структуре налогообложения и затратных механизмов сформулированы так, что бюджетно-налоговая политика при перемене экономических условий изменяется автоматически. Это так называемая автоматическая, или встроенная, стабильность. Автоматический стабилизатор — любая мера, которая имеет тенденцию увеличивать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада и увеличивать его положительно сальдо (или уменьшать его дефицит) в период инфляции без необходимости принятия каких-либо специальных шагов со стороны правительства.

Основными автоматическими стабилизаторами являются трансфертные платежи и налоговая система, прежде всего прогрессивные налоги. Социальные выплаты (трансферты) — платежи, которые осуществляются без соответствующего предоставления их получателям каких-либо товаров или услуг. Трансфертные платежи (выплаты пособий по безработице, пособий по бедности, субсидий фермерам) сокращаются во время экономического подъема и возрастают во время спада производства. Налоговые платежи ведут себя прямо противоположно. Налоги — обязательные платежи, взимаемые государством (центральными и местными органами власти) с юридических и физических лиц. Почти все налоги увеличивают налоговые поступления по мере роста ЧВП. Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения — увеличение налоговой ставки по мере роста дохода. Так, налоги на прибыль корпораций и на личные доходы чаще всего рассчитывается по прогрессивной шкале. И напротив, в случае падения ЧВП налоговые поступления от всех этих источников будут падать.

Тенденция налогов автоматически изымать часть каждой дополнительной денежной единицы ЧВП означает, что величина мультипликатора сокращается. Любое падение инвестиций, благодаря автоматическим стабилизаторам, ведет к сокращению выпуска продукции на меньшую величину, т. е. сокращение инвестиций будет оказывать уменьшенное влияние на экономическую систему. Однако не следует преувеличивать роль встроенных стабилизаторов. Они только ограничивают размах или глубину экономических колебаний, но не могут преодолеть эти нарушения на 100 %. Остальная часть нарушений устраняется дискреционной фискальной и кредитно-денежной политикой.