Регулирование рынка ценных бумаг и его правовая инфраструктура

Регулирование рынка бывает:

Внешнее – подчинённость Д. нормативным актам гос-ва, международным отношениям.

Внутренняя – подчинённость собственным нормативным документам (устав, правила и прочее)

Государственное регулирования:

Прямое регулирование со стороны гос-ва:

Установление обязательных требований ко всем участникам.

Регистрация участников РЦБ и ценных бумаг, эмитируемых ими

Лицензирование профессиональной Д на РЦБ

Обеспечение гласности и равной информированности на рынке всех участников

Косвенное – осуществляется через:

Сис-му налогообложения

Денежную политику

Государственный капитал

Органы гос. регулирования РЦБ:

Высшие органы гос. власти (Госдума, президент, правительство)

Органы регулирующие РЦБ на уровне министерств (Минфин, федеральная служба по финансовому рынку, банк России)

Страхование

Это отношение по защите интересов физ. и юр. лиц РФ, субъектов РФ, муниципальных образований, при наступлении страховых случаев, за счёт денежных фондов, формируемых страховщиками из уплачиваемых страховые премий (страховые взносы), а также за счёт иных средств страховщиков.

Ф-ии страхования:

Рисковая – распределяет риски между участниками страхования

Предупредительная – напр. на снижение риска наступления страхового случая

Сберегательная – происходит некое накопление денежных средств

Контрольная – контроль за формированием и использованием страховых фондов

Страховые отношения имеют ряд особенностей:

Связь с возможностью наступления страховых случаев наносящих ущерб

Нанесённый ущерб распределяется между участниками страхования

Ущерб распределяется между территориями и во времени участники страховых отношений

Участников страховых отношений можно разделить на 2 группы:

Основная

Страхователи

Страховые организации

Об-ва взаимного страхования

Орган страхового надзора

Страховые актуарии

Факультативная:

Выгодоприобретатели

Страховые агенты

Страховые брокеры

Объединение субъектов страхового дела

Страхователи – физ. лица, заключившие со страховщиками договоры страхования, либо явл. страхователями в силу закона

Страховщики – юр. лица, созданные в соотв. с законодательством РФ для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном порядке.

Страховая организация – юр. лицо, созданное для осуществления страхования, перестрахования, взаимного страхования и имеющее лицензию на осуществление страхования соотв. вида.

Формы и виды страхования

Формы страхования:

Добровольное и обязательное

Виды обязательного страхования

Обязательное государственное страхование

Обязательное специальное страхование

Социальное

Пенсионное

Медицинское страхование

Обязательное страхование имущества

Обязательное страхование ответственности

Обязательное страхование вкладов граждан РФ в банках

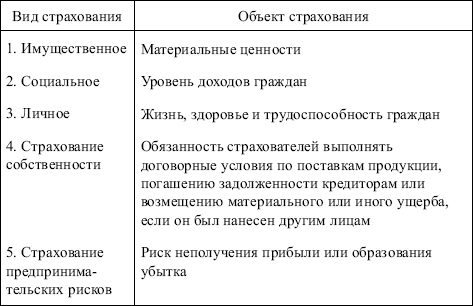

Виды страхования исходя из объектов страхования (их классификации и положения статей 929-934 ГК РФ) могут быть объединены в 5 групп:

Страхование жизни

Страхование от несчастных случаев и болезней, медицинское страхование

Страхование имущества

Страхование гражданской ответственности

Страхование предпринимательских рисков

В личном страховании, классификация осуществляется по критериям:

По уровню риска (страхования на случай дожития или смерти)

Страхование на случай инвалидности или недееспособности

Страхование медицинских расходов

По числу лиц, участвующих в договоре

индивидуальное страхование

коллективное страхование

По Длительности страхового обеспечения:

Краткосрочное (менее 1 года)

Среднесрочное (от 1 года до 5 лет)

Долгосрочное (от 6 до 16 лет)

По форме выплаты страхового обеспечения:

Единовременная выплата

Выплата в виде ренты

По форме уплаты страховых премий

Премия может быть уплачена единовременно

Ежегодная уплата

Ежемесячная уплата

Д/з: Составить таблицу видов страхования

Пропущенная лекция

Раздел №2

Финансы предприятий

Управление ценой и структурой капитала

Структура капитала – комбинация долга и собственного капитала, кот. должна уравновешиваться с активами фирмы.

Структура капитала – это пропорция, в кот. исп. собственные и заёмные средства (долгосрочные финансовые ресурсы предприятия)структура капитала формируется под воздействием множества факторов (внешних и внутренних: темпы роста оборота предприятия, тяжесть налогового бремени, угроза поглощения фирмы, состояние рынка капитала, структура активов (то имущество, кот. обладает предприятие), потребность финансирования, уровень и динамика доходов фирмы, приемлемый уровень риска).

Цена капитала – это общая сумма средств, кот. нужно уплатить за исп. опр. объёма финансовых ресурсов, выраженная в % к этому объёму.

Ф-ии цены капитала:

Может быть исп. для опр. рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции в зависимости от изменения ожидаемых значений прибыли и дивидендов

Ориентир для выбора наилучшей возможности привлечения капитала

Ключевой фактор при анализе инвестиционных процессов

Средневзвешенная цена капитала (WACC) – это показатель, характеризующий относительный уровень общих расходов на поддержание оптимальной структуры.

В финансовом менеджменте принято различать 3 модели стоимости цены капитала:

Фактическая (текущая) – стоимость капитала, кот. может быть опр. по данным финансовой отчётности предприятия

Прогнозная (целевая) – рассчитывается в случае привлечение дополнительного капитала

Предельная – максимальная стоимость дополнительно привлекаемого капитала, за пределами кот. предприятие не может обеспечить требуемую норму доходности

Можно выделить 5 осн. источников капитала, стоимость кот. нужно знать для расчёта средневзвешенной цена капитала:

Банковские ссуды

Банковские займы

Облигационные займы

Привилегированные акции

Нераспределённая прибыль

Стоимость акционерного капитала – годовая процентная ставка, кот. платится для поддержания текущей рыночной оценки акционерного капитала.

В общем случае исчисление стоимости различных составляющих собственного капитала осуществляется по методологии оценки стоимости финансового актива.

Методы опр. стоимости заёмного капитала:

Цена капитала, мобилизуемого через банковский кредит, платежи, % за пользование некоторыми целевыми, краткосрочными банковскими кредитами вкл. в состав себестоимости продукции (в пределах учётной ставки ЦБ РФ, увеличенной на 3 пункта)

% за пользование банковским кредитом (в пределах

Цена краткосрочного кредита = ----------------------------------------------------------------------------------

Сумма предоставленного краткосрочного кредита* 100%

учётной ставки ЦБ РФ, увеличенной на 3 пункта)* (1 – ставка налога на прибыль) + %

-------------------------------------------------------------------------------------------------------------------------------

сверх учётной ставки

Цена капитала, мобилизованного через облигационные займы

Согласно положению о составе затрат, суммы причитающиеся к уплате % по облигациям предприятия должны списываться за счёт суммы чистой прибыли

% уплачиваемые держателем

Цена капитала = ------------------------------------------------------------------------------------------------

средства, мобилизованные по средством выпуска облигаций* 100%