3. Обзор современного экономического программного обеспечения для производственных предприятий

Бухгалтерские компьютерные программы являются частью обширного рынка прикладного программного обеспечения экономического назначения.

Бухгалтерские компьютерные программы — ядро экономического программного обеспечения. Большая часть функций по автоматизированному сбору, обработке, представлению экономических сведений реализуется на основе бухгалтерского ПО.

Мировая практика компьютеризации задач экономического управления выработала несколько типов (стандартов, концепций) автоматизированных систем, в основе которых лежит учетная информация.

MRP (Materials Resource Planning), «Планирование материальных ресурсов» — реализует функции управления ресурсным обеспечением производства в соответствии с планируемым объемом выпуска и реализации продукции. Концепция MRP исходит из идеи согласно, которой производство и реализацию следует наращивать пока для этого имеются материальные ресурсы. Практическая польза от концепции MRP заключается в минимизации издержек, связанных со складскими запасами (в том числе и на различных участках производства). Все функции планирования и контроля планов в MRP-системе базируются на мощной бухгалтерской подсистеме, фиксирующей всю информацию о фактическом движении материальных ресурсов. Первые MRP системы появились за рубежом еще в начале 60-х ХХ века. Система MRP (MRPI и MRPII) обеспечивает формирование производственных планов на основании портфеля заказов и прогнозирования сбыта готовой продукции по периодам. Далее выполняется предварительная оценка плана производства по потребностям в ключевых производственных ресурсах (в основном материальных) на производственную программу. Ресурсы поставляются строго по плану и сразу отпускаются в производство. Складской запас минимален. Фактическое исполнение запланированного графика ресурсного обеспечения контролируется на базе автоматизированного бухгалтерского учета. При этом осуществляется оперативное бухгалтерское наблюдение за ходом выполнения планов производства и ресурсного обеспечения, выявляются отклонения и производится их регулирование. На последнем этапе, используя фактические учетные данные, строятся прогнозы на новый производственный цикл.

MRP II (Manufacturing Resource Planning), «Планирование производственных ресурсов»— развитие концепции MRP (MRP I) в условиях насыщения рынков сбыта. MRP II - системы начали разрабатываться в конце 70-х годов ХХ века. Концепция ориентации на объемы продаж сменилась концепцией ориентированной на маркетинг и на потребителя. MRPII содержит расширенный набор функций. Подобно MRP I в концепции MRP II предусматривается управление производством на всех стадиях — от поставки сырья до отгрузки готовой продукции потребителю. Помимо этого в MRP II реализует финансовое и кадровое планирование. В отличие от MRP I в системе MRP II более детально и полно учитываются имеющиеся производственные мощности, их загрузка, стоимость рабочей силы. MRP II позволяет полно учитывать и планировать все производственные ресурсы предприятия — сырье, материалы, оборудование, финансы, персонал и т.д.

ERP (Enterprise Resource Planning), «Планирование ресурсов предприятия (корпорации)» — система автоматизации управления охватывающая все его функции, а не только управление производством, сбытом и ресурсным обеспечением. Системы, реализующие данную концепцию, позволяют планировать и управлять всеми внутренними ресурсами предприятий и предназначены для крупных корпораций с сетью дочерних организаций. В концепцию ERP входит также самоконтроль системы и оптимизация функций управления.

ERP-системы опираются не только на некие общие принципы, но и на конкретные стандарты-рекомендации. Обобщение опыта построения ERP-систем и выработку соответствующих рекомендаций по их развитию взяла на себя американская общественная организация APICS (Американское общество управления производством и запасами), объединяющая бизнес-структуры, консультантов в области управления производством, а также разработчиков ПО.

К классу ERP-систем относятся программы, завоевавшие международное признание: SAP/R3, BAAN, Oracle Applications, Renaissance CS. В Республике Беларусь на соответствие ERP-стандарту претендует программа "Галактика".

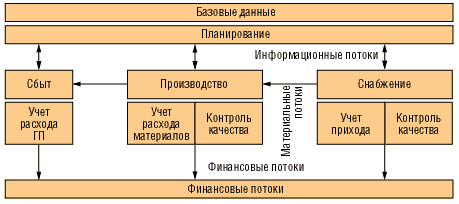

ERP-системы представляют собой набор интегрированных приложений, которые позволяют создать единую среду для автоматизации планирования, учета, контроля и анализа всех основных бизнес-операций в масштабе предприятия. Среди них можно выделить планирование производственных ресурсов, оперативное управление производственным планом, учет и анализ результатов деятельности и т.д. Все операции планирования и анализа подразделяются в ERP на отдельные функциональные модули: планирование ресурсов (финансовых, людских, материальных) для производства товаров или услуг; оперативный контроль за выполнением планов (снабжения, сбыта), выполнением договоров; учет (оперативный, бухгалтерский), анализ результатов хозяйственной деятельности. Вся информация хранится в единой базе данных, откуда она может быть в любое время получена по запросу и использована для управления материальными и финансовыми потоками (рис. 2.1).

Рис.2.1. Схема ERP-системы

Основные отличия концепции ERP от концепции MRP заключаются в следующем:

Системы ERP призваны автоматизировать все процессы на предприятии, в то время как MRP уделяют внимание только производству.

В ERP есть механизмы управления не только компаниями, функционирующими в одной стране, но и транснациональными корпорациями, включая поддержку нескольких часовых поясов, языков, валют, систем бухгалтерского учета и отчетности. Соответственно растет и масштабируемость систем.

В системах ERP существуют развитые средства для конфигурации системы и адаптации к конкретным условиям эксплуатации.

Системы ERP все больше интегрируются с приложениями, уже используемыми на предприятии (например, с приложениями для учета и управления технологическими процессами, расчета с клиентами и др.), а также с новыми разработками. Иногда ERP не может решить всех задач управления промышленным предприятием и в этом случае функционирует как своеобразный «хребет», на основе которого выполняется интеграция с другими приложениями.

В системах ERP больше внимания уделяется средствам поддержки принятия решений и средствам интеграции с хранилищами данных (иногда поставляемых в виде отдельного модуля).

В отличие от MRP II в ERP больше внимания уделяется финансовым подсистемам.

Системы ERP в отличие от MRP II ориентированы на управление «виртуальным предприятием». Виртуальное предприятие, отражающее взаимодействие производства, поставщиков, партнеров и потребителей, может состоять из автономно работающих предприятий, корпорации или представлять собой географически распределенное предприятие либо временное объединение предприятий, работающих над отдельными проектами или государственной программой.

ERP II или CSRP (Customer Synchronized Resource Planning) — развивающаяся концепция автоматизации экономического управления. В ней сделана попытка объединения концепций ERP, CRM (Customer Relationship Management — управление взаимоотношениями с клиентами), SCM (Supply Chain Management — управление цепочками поставок) и электронной коммерции в единую систему управления всеми (внутренними и внешними) ресурсами предприятия. Помимо расширения и углубления функционального содержания и использования возможностей Интернета еще одной характерной чертой новой концепции ERP II является тенденция к специализации систем на отраслевых (промышленных) сегментах. Прогнозируется снижение значимости универсальности решений для достижения конкурентных преимуществ на рынке за счет специализации. Пока отличительной особенностью ERP II или CSRP является проработка полного цикла взаимоотношений с заказчиком — от проектирования будущего изделия, с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Суть состоит в том, чтобы интегрировать заказчика (клиента, покупателя) в систему управления предприятием. Согласно данной концепции не отдел сбыта, а непосредственно сам покупатель размещает заказ на изготовление продукции, сам отвечает за правильность его исполнения и при необходимости отслеживает соблюдение сроков производства и поставки. При этом само предприятие может очень четко отслеживать тенденции спроса на его продукцию.

В отечественной практике компьютеризации задач бизнес-управления пока нет программ реализующих определенный стандарт автоматизации.

Только разработчики программы "Галактика" (минская фирма НТО "ТопСофт") по своей инициативе решили придерживаться концепции ERP в развитии своего программного продукта.

Следует заметить, что в РБ отсутствуют какие-либо стандарты на экономическое вообще и на бухгалтерское программное обеспечение, в частности. Единственное требование к бухгалтерскому программному обеспечению — это его точность и надежность в расчете экономических показателей влияющих на налогообложение.

Указанное требование отодвинуло на задний план требования, направленные на повышение информационной отдачи учета в управлении производством. Оперативность, аналитичность, многомерность компьютерного учета в отечественном программном обеспечении или не реализуются вовсе или разрабатываются по стихийно складывающимся правилам, вне каких-либо заранее установленных концепций бизнес-управления.

Отечественный рынок бухгалтерского программного обеспечения представляет собой достаточно пеструю картину, структурировать которую используя международную классификацию MRP-ERP проблематично.

В литературе часто предпринимаются попытки классификации отечественного программного обеспечения экономического назначения. Так в рекламных материалах по бухгалтерскому софту, ценовых рейтингах, отчетах выставок бухгалтерского программного обеспечения можно встретить следующие названия классов программ: "Мини-бухгалтерия", "Интегрированная бухгалтерская система", "Корпоративная система", "Бухгалтерский конструктор", "Бухгалтерский комплекс", "Бухгалтерия-офис", "Система учета международного уровня", "Международная система". В среде производителей и продавцов компьютерных программ характеристика бухгалтерского программного обеспечения с использованием подобной терминологии весьма популярна. Однако, как отмечают многие специалисты, создать на ее основе достаточно стройную и непротиворечивую классификацию программного обеспечения учетного назначения невозможно. Во-первых, нет однозначного толкования перечисленных классификационных единиц. Во-вторых, критерии, по которым они выделялись, различны и не совместимы. Часто одну и ту же программу относят к нескольким классам одновременно, или, напротив — вовсе не удается однозначно определить программу к какому-то определенному классу.

Достаточно стройную и непротиворечивую классификацию бухгалтерского и экономического программного обеспечения предложили (в своих консультациях по сети Internet) эксперты российского филиала известной международной аудиторской компании "Делойт и Туш". В основу этой классификации положены критерии функциональной полноты, функционального содержания и назначения программного обеспечения. Соответственно выделяются следующие классы программ.

• Локальные системы или так называемые "локальные АРМ-ы".

Такие программы предназначены для ведения учета по одному или нескольким участкам учета. Они, как правило, не предусматривают передачу данных от одного участка другому. Программы этого класса можно разделить на две группы. К первой можно отнести программы для автоматизации тех или иных участков учета, начинающих работу от обработки первичных документов, это так называемые АРМ-ы первичного учета (они весьма многочисленны и, как правило, имеют характерные названия типа "АРМ-КАССА", "АРМ-ЗАРПЛАТА" и т.п.). Ко второй группе относят программы для ведения сводного учета, отчетности и анализа хозяйственной деятельности, т.е. программы работающие в основном от вторичной бухгалтерской информации, "от проводки", ("АРМ - ГЛАВНАЯ КНИГА", "АРМ-ОТЧЕТНОСТЬ" и т.п.).