48.Налоговая система и принципы налогообложения в современной экономике. Ее цели. Кривая Лаффера

Налоги – обязательный платеж, взимаемый центральными и местными органами гос. власти с юридических и физических лиц и поступающий в бюджеты различных уровней.

Налоги подразделяются на прямые и косвенные. Прямые налоги – это подоходный налог, налог на доход корпорации, налог на имущество, налог на наследство и др. Косвенные налоги взимаются через надбавку к цене. К ним относятся налог на добавленную стоимость (НДС), акцизы, налоги с продаж, таможенные пошлины и др. Взимание прямых налогов характерно для стран с развитой экономикой.

С точки зрения ставок, налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка не зависит от размера дохода). В России, например, пропорциональным является подоходный налог, который составляет 13%. В большинстве развитых стран используется прогрессивная система взимания подоходного налога, что представляется более справедливым и рациональным.

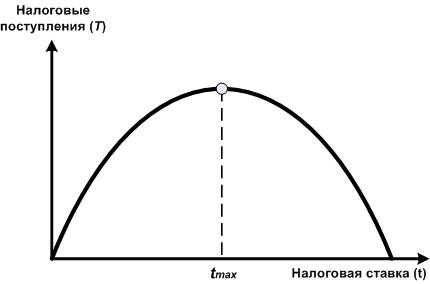

К ривая

Лаффера

– показывает связь между налоговой

ставкой и объемом налоговых поступлений;

выявляет такие налоговые ставки, при

которых налоговые поступления достигают

максимума

ривая

Лаффера

– показывает связь между налоговой

ставкой и объемом налоговых поступлений;

выявляет такие налоговые ставки, при

которых налоговые поступления достигают

максимума

Эта кривая показывает, что вначале при росте налоговой ставки поступления в бюджет увеличиваются, достигают максимума и затем начинают падать. Это говорит о том, что для каждой страны налоговая ставка зависит от многих факторов: законопослушности населения, сложившийся системе налоговых льгот, скидок и субсидий. Одних людей снижение налоговой ставки стимулирует работать лучше, других – хуже.

Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательством.

Функции налогов: фискальная функция – формирование доходной части госбюджета; регулирующая (стимулирующая) – налоги выступают элементом государственного регулирования; социальная – сглаживание имущественного неравенства между гражданами.

По методу установления различают:

прямые налоги – налоги на доходы и имущество (подоходный налог с граждан, налог на прибыль, налог на имущество, налог на землю);

косвенные налоги – налоги на товары или услуги (НДС, налог с продаж, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами) распределяются между продавцом и покупателем.

Налоговая ставка – величина налога, приходящаяся на единицу налогообложения. Налоги взимаются государством по различным ставкам:

твердая ставка (фиксированный налог) назначается в виде абсолютной суммы денег с единицы налогообложения (например, подушный налог);

пропорциональная ставка – налог назначается в виде % от облагаемой величины (например, 13 % от дохода, 30 % от стоимости товара);

прогрессивная ставка – ставка налога возрастает при увеличении дохода (например, 12%, 20%, 30%);

регрессивная ставка – ставка налога понижается при увеличении суммы доходов.

Основными принципами налогообложения являются: обязательность уплаты налогов; удобность и простота налоговой системы для налогоплательщиков; гибкость в меняющихся условиях хозяйствования; недопущение двойного налогообложения; дифференциация налоговых ставок для различных категорий плательщиков (прогрессивное и льготное налогообложение).

Современная налоговая система России представляет собой трехуровневую систему, включающую федеральные налоги, налоги и сборы субъектов РФ (региональные) и местные налоги и сборы.

С изменением предельной налоговой ставки (t) изменяется равновесный доход и налоговые поступления. Кривая Лаффера изображает зависимость налоговых поступлений от предельной налоговой ставки. В целом кривая Лаффера напоминает параболу, однако она не симметрична (рис. 5.3).

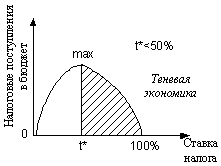

Предельная налоговая ставка, обеспечивающая максимум налоговых поступлений (t*), обычно меньше 50%, причем с ростом MPS она увеличивается.

Рис.

5.3. Кривая Лаффера

Рис.

5.3. Кривая Лаффера

В рамках кейнсианской модели с государством рассматривается модель кривой Лаффера, в которой предполагается, что налогом облагается превышение дохода над величиной автономных расходов, т.е. функция налоговых поступлений имеет вид: T=t*(Y-A0).

Тогда в условиях равновесия кривая Лаффера задается формулой:

T(t)=MPC*A0*(t-t2) / (MPS+MPC*t). (5)

При крайних значениях предельной налоговой ставки (t=0 и t=1) налоговые поступления равны нулю (T=0). Оптимальной называют предельную налоговую ставку (t*), при которой налоговые поступления максимальны (Tmax). Приравнивая производную от функции к нулю, получаем:

t*= MPS0,5 /(1+ MPS0,5). (6)

Налоговые поступления растут с увеличением предельной налоговой ставки, если она меньше оптимальной, и уменьшаются, если она больше оптимальной.

_______________________________________________________________________