1.5.1 Списание основных средств

Перечень причин списания основных средств с учета описывается в справочнике

Причины списания ОС (Рис. 38).

Рис. 38 Перечень причин списания ОС

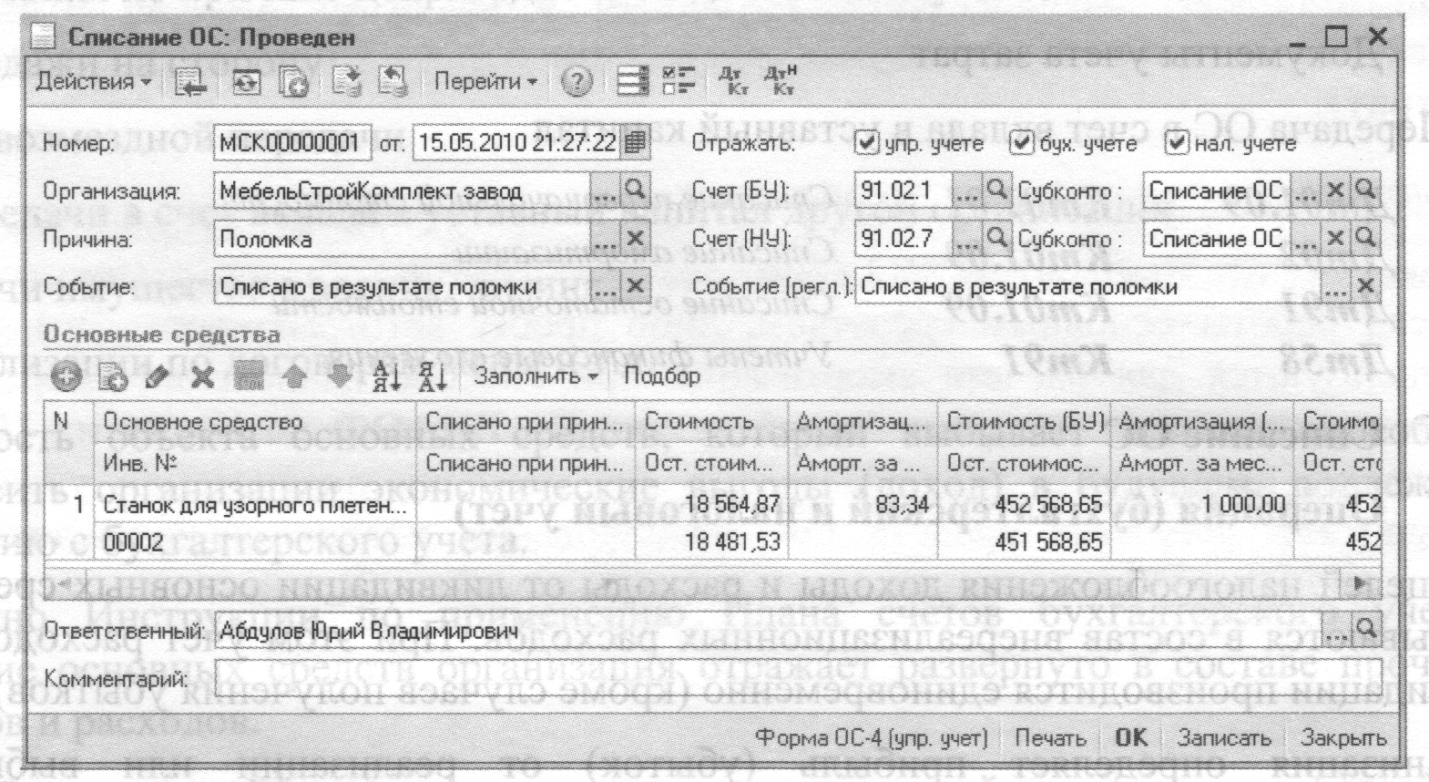

Для отражения выбытия основного средства в связи с моральным или физическим износом, а также в случае его ликвидации в связи с чрезвычайными обстоятельствами предназначен документ Списание ОС (Рис. 39).

Для каждого объекта основных средств по нажатию кнопки определяется его первоначальная и остаточная стоимость, сумма начисленной амортизации, сумма амортизации, которая должна быть доначислена за текущий месяц.

Рис. 39 Списание основных средств

При списании каждого из перечисленных в табличной части основных средств, если они не были списаны на затраты при принятии к учету, формируются проводки:

□ по доначислению амортизации за последний месяц эксплуатации основного средства

□ по списанию амортизационных начислений и первоначальной стоимости на счет 01.09 «Выбытие основных средств»

□ по списанию остаточной стоимости объекта на указанный в форме счет учета расходов

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

Доначисленная амортизация распределяется по регистрам учета затрат, также как при проведении документа Амортизация ОС.

1.5.2 Продажа основных средств

Если сделка по передаче основного средства подлежит государственной регистрации, используется документ Подготовка к передаче ОС (Рис. 40).

После получения необходимых регистрационных документов, вводится документ Передача ОС.

Подготовка к передаче ОС

Продаваемые объекты ОС выбираются из справочника Основные средства. Для жаждого объекта по нажатию кнопки определяется его первоначальная и остаточная стоимость, сумма начисленной амортизации и амортизации, которая должна быть доначислена за текущий месяц.

Передача основных средств

Рис. 41 Реализация основных средств

Документ Передача ОС предназначен для оформления продажи основнь средств в управленческом, бухгалтерском, налоговом учете.

При проведении документ выполняет:

□ доначисление амортизации за месяц выбытия

□ списание основного средства с учета

□ отражение задолженности по взаиморасчетам

Если предварительно оформлен документ Подготовка к передаче ОС, то с должен быть указан в реквизите Документ подготовки. Повторное доначисление амортизации не выполняется.

Табличная часть заполняется перечнем продаваемых основных средств. Д| каждого основного средства устанавливается цена продажи, ставка и сумма НД( Стоимость продажи указывается в валюте документа, выбор валюты документа выполняется в форме Цены и валюта.

Для каждого вида учета заполняются стоимостные данные по основному средству. Стоимостные показатели, в том числе и амортизация за месяц, могут быть рассчитаны автоматически при нажатии на кнопку | Заполнить ■

Стоимостные показатели основного средства для управленческого учета рассчитываются в валюте управленческого учета, для бухгалтерского налогового - в валюте регламентированного учета. Эти данные i пересчитываются в валюту документа.