1.4 Амортизация

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества, т.е. по тем основным средствам, которые подлежат амортизации.

Амортизация не начисляется по:

□ объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

□ объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету.

В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается.

Для целей бухгалтерского учета срок определяется исходя из ожидаемого срока полезного использования объекта и ожидаемого физического износа, нормативно-правовых и других ограничений использования объекта.

В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относиться.

Амортизацию начисляют одним из способов (методов),

□ Для целей бухгалтерского учета

■ линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ);

□ Для целей налогового учета

линейный

нелинейный

Кроме того, налогоплательщик имеет право включать в состав расходов периода расходы на капитальные вложения в размере не более 30%

первоначальной стоимости основных средств , (кроме полученных безвозмездно)

Амортизационная премия

■

s При расчете суммы амортизации налогоплательщиком не учитываются данные расходы на капитальные вложения.

По объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Списание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 «Амортизация основных средств».

Амортизация основных средств

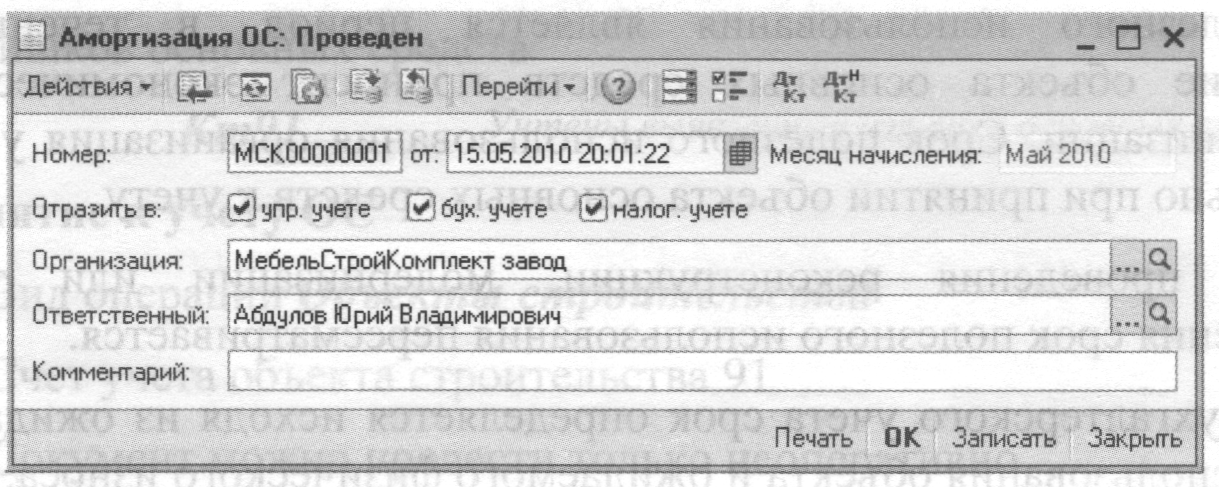

Для ежемесячного расчета и отражения в учете начисления амортизации эксплуатируемых основных средств используется документ Амортизация ОС (Рис. 28). В регламентированном учете амортизация объектов основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к учету, и продолжается до полного погашения стоимости объекта, либо списания его с учета. В управленческом учете амортизация может быть начислена и в месяце принятия к учету.

Рис. 28 Начисление амортизации на основные средства Сумма начисленной амортизации рассчитывается отдельно для каждого вида

учета.

Графики амортизации

При указании параметров начисления амортизации в документе Принятие к учету ОС можно указать график начисления амортизации (Рис. 29).

Рис. 29 Графики амортизации основного средства

Для некоторых способов начисления амортизации в управленческом и бухгалтерском учете можно указать годовые графики амортизации, в управленческом учете возможно начисление амортизации по индивидуальным графикам.

Годовые графики амортизации определяются в справочнике Годовые графики амортизации, индивидуальные - в справочнике Индивидуальные графики амортизации.

Бт нхоома аоинфшр эинэвэмсН тнэм^яой кэтэ^елтюпэн л/вйгэдэср

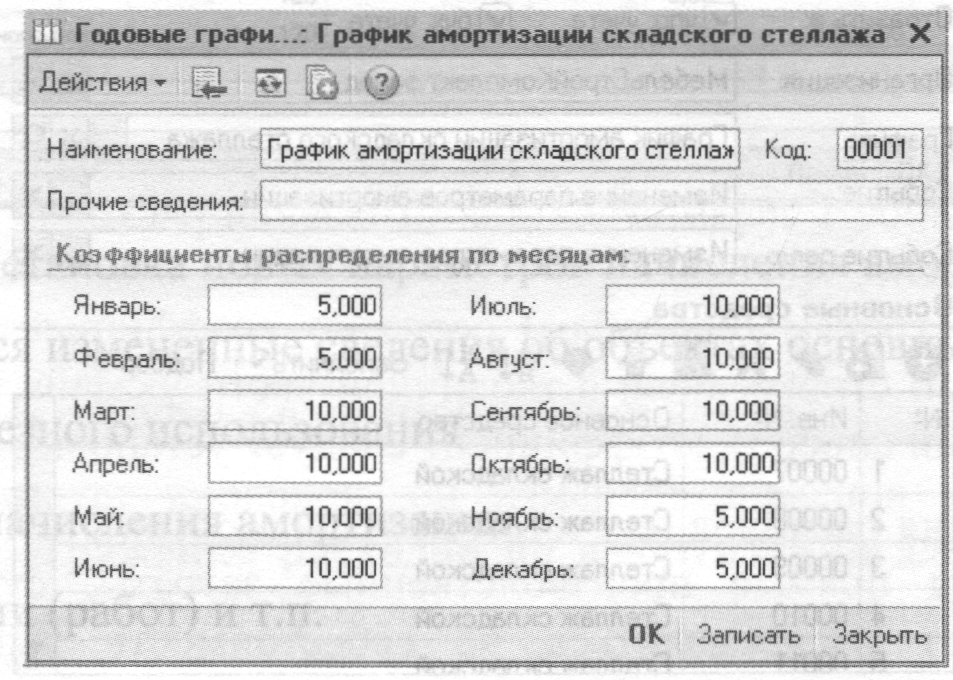

Годовые графики амортизации задают распределение суммы годовой

амортизации по месяцам внутри года. С помощью таких графиков можно учесть,

например, сезонность эксплуатации ОС. В годовом графике для каждого месяца

указывается весовой коэффициент, в соответствии с которым годовая сумма

амортизации будет распределена по месяцам года (Рис. 30).

Рис. 30 Годовой график амортизации ОС

Если не применять годовые графики амортизации, то распределение амортизации по месяцам года будет равномерным.

Индивидуальный график указывает базу распределения для каждого месяца эксплуатации ОС (Рис. 31).

Рис. 31 Индивидуальный график амортизации ОС

В отличие от годового графика амортизации в индивидуальном графике для каждого календарного месяца эксплуатации основного средства указывается коэффициент амортизации. При расчете амортизации по индивидуальному графику амортизации амортизация будет рассчитана как стоимость основного средства, умноженная на коэффициент амортизации, установленный в графике для месяца расчета амортизации, и деленная на сумму коэффициентов для всех месяцев графика.

Изменение графиков амортизации ОС

■

Для изменения годового графика начисления амортизации по основным средствам, используется документ Изменение графиков амортизации ОС (Рис. 32).

Рис. 32 Изменение годового графика амортизации ОС

Объекты, по которым устанавливается график амортизации, выбираются из справочника Основные средства.

Документ не формирует проводок, он лишь изменяет значения ресурсов регистра сведений Графики амортизации.

Для изменения других характеристик учета амортизации основных средств используются документы Изменение параметров начисления амортизации ОС, Изменение способов отражения расходов по амортизации.

Изменение параметров начисления амортизации

Для внесения изменений в регистр сведений о новых параметрах начисления амортизации объектов основных средств предназначен документ Изменение параметров начисления амортизации ОС (Рис. 33).

Рис. 33 Установка новых параметров начисления амортизации В документ вносятся измененные сведения об объектах основных средств: □ новый срок полезного использования

□ стоимость для начисления амортизации

□ объем продукции (работ) и т.п.

Для налогового учета основных средств, при использовании нелинейного метода начисления амортизации, можно установить или снять признак начисления амортизации по базовой стоимости, используя флаг Изменять параметры начисления по базовой стоимости НУ.

После формирования списка основных средств, необходимо воспользоваться кнопкой для заполнения табличной части информацией об объектах основных средств по данным учета на момент введения документа.

Документ не формирует проводок, он лишь изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах. Для регламентированного учета новые параметры расчета амортизации начинают действовать со следующего месяца. Для управленческого учета можно установить признак использования новых параметров для расчета амортизации уже в текущем месяце.

Сведения используются документами при начислении амортизации. Способы отражения расходов по амортизации

Способы отнесения расходов по амортизации основных средств и нематериальных активов на затраты предприятия по управленческому, бухгалтерскому и налоговому учету содержатся в справочнике Способы отражения расходов по амортизации (погашению стоимости) (Рис. 34). В нем указываются способы получения базы для распределения амортизации, счета и аналитика для отнесения на затраты.

Рис. 34 Настройка способов отражения расходов по амортизации

Перечень способов задается в табличной части Способы. Каждая строка определяет совокупность параметров для отнесения расходов по амортизации на затраты. Если введено несколько строк, расходы по амортизации вначале будут распределены по строкам (способам) согласно коэффициентам распределения, указанным в каждой строке. Если в табличной части указана только одна строка (задан единственный способ), коэффициент следует установить равный единице.

После распределения расходов (с учетом коэффициентов), для способов, которые относят суммы на прямые производственные затраты, суммы расходов по амортизации могут распределиться на себестоимость выпуска документом Распределение прочих затрат. Способ распределения определяется в реквизите Способ распределения затрат на выпуск.

Способ отражения расходов по амортизации для основных средств может быть установлен документами: Принятие к учету ОС, Изменение способов отражения расходов по амортизации. Для нематериальных активов -документами Принятие к учету НМА организаций, Изменение способа отражения расходов по амортизации НМА организаций.

Изменение способов отражения затрат по амортизации

Изменение способа отражения расходов по амортизации объектов основных средств осуществляется документом Изменение способов отражения расходов по амортизации (Рис. 35).

Рис. 35 Изменение способа отражения расходов по амортизации для ОС

Документ не формирует проводок, он изменяет значения ресурсов регистра сведений Способы отражения расходов по амортизации для управленческого >чета и соответствующих регистров других видов учета, хранящих информацию об основных средствах.

При принятии ОС к учету в числе прочих параметров указывается способ распределения расходов по амортизации - значение выбирается из справочника Способы распределения расходов по амортизации.

Если амортизация списывается на производственные расходы, то возможно ее лополнительное распределение указанным в реквизите Способ отражения расходов по амортизации способом (из справочника Способы распределения ит par).

Выработка для расчета амортизации

В документе Выработка ОС (Рис. 36) указываются объемы выполненной за месяц работы основным средством, либо пробег автотранспорта. Эти данные используются для расчета амортизации при способе начисления амортизации Пропорционально выпуску / пробегу или По ЕНАОФ по норме на 1000 км аробега. Кроме того, эта информация используется подсистемой управления ремонтами основных средств при планировании планово-предупредительных ремонтов, назначение которых зависит от каких-либо событий.

Рис. 36 Указание выработки основного средства в текущем периоде

Реквизит Параметр выработки заполняется элементом справочника Параметры выработки ОС (Рис. 37), который содержит перечень параметров, по котор учитывается выработка оборудования. Параметры выработки также moгут использоваться при задании нормативов на обслуживание оборудования в справочнике Нормативы обслуживания ОС.

Рис. 37 Параметры выработки

■