Стоимость облигаций. Доходность облигаций. Риски облигаций. Дюрация. Факторы, влияющие на величину дюрации. Модифицированная дюрация.

Облигации

порождают

равномерно распределенные во времени

и обычно постоянные по величине потоки

платежей

(купонные

платежи).

Облигации имеют следующие характеристики:

номинальная

стоимость (par

value)

-

стоимость, которую первоначально занял

эмитент. Ее он должен возвратить держателю

облигации через определенный срок. Срок

погашения (maturity

date)

- дата погашения. День, когда эмитент

обязан вернуть держателю облигации

номинальную стоимость. Купонная

процентная ставка (coupon

interest

rate)

- процент номинальной стоимости, который

ежегодно выплачивается держателям

облигаций. Обычно два раза в год. Текущая

стоимость:

,

где C

- купонный платеж, F

- номинальная стоимость облигации,

- текущая процентная ставка. Если

несколько раз в году, то

,

где C

- купонный платеж, F

- номинальная стоимость облигации,

- текущая процентная ставка. Если

несколько раз в году, то

,

где

,

где

-

купонная процентная ставка. Или

-

купонная процентная ставка. Или

+

+ .

Стоимость облигации состоит из

дисконтированной стоимости купонных

платежей и дисконтированной стоимости

номинала облигации. Если текущая

процентная ставка равна купонной

процентной ставки, то цена облигации

равна номиналу. Если текущая процентная

ставка больше купонной процентной

ставки, то цена облигации меньше номинала

и наоборот.

.

Стоимость облигации состоит из

дисконтированной стоимости купонных

платежей и дисконтированной стоимости

номинала облигации. Если текущая

процентная ставка равна купонной

процентной ставки, то цена облигации

равна номиналу. Если текущая процентная

ставка больше купонной процентной

ставки, то цена облигации меньше номинала

и наоборот.

Доходность

до погашения YTM.

Доходность к погашению численно равна

ставке сложных процентов, при которой

прогнозируемый денежный поток равен

стоимости облигации. Если известна

цена, по которой торгуется облигация

(текущая цена) - PV,

количество лет до погашения - N,

купонная ставка – g,

число выплат купона в год- m,

номинал- FV,

то доходность облигации до погашения

определяется

из уравнения.

определяется

из уравнения.

,

где

,

где

.

Аналитического решения такой задачи

не существует (только в Excel).

Если облигация торгуется по номиналу,

то ее доходность равна купонному

проценту. Кроме доходности до погашения

для оценки доходности облигации

существуют другие методы оценки

доходности: Текущая

доходность – СY,

.

Аналитического решения такой задачи

не существует (только в Excel).

Если облигация торгуется по номиналу,

то ее доходность равна купонному

проценту. Кроме доходности до погашения

для оценки доходности облигации

существуют другие методы оценки

доходности: Текущая

доходность – СY,

,

простая

доходность

-

,

простая

доходность

-

,

где

,

где

-

срок до погашения. Доходность

облигаций с правом досрочного погашения

- для

таких облигаций доходность оценивается

как доходность к моменту отзыва (Yield

to

call).

-

срок до погашения. Доходность

облигаций с правом досрочного погашения

- для

таких облигаций доходность оценивается

как доходность к моменту отзыва (Yield

to

call).

или

или

,

где

,

где -

выкупная цена, n

–число периодов до предполагаемого

выкупа,

-

выкупная цена, n

–число периодов до предполагаемого

выкупа,

-

доходность за период на момент отзыва.

-

доходность за период на момент отзыва.

Рыночная

цена облигации отличается от номинальной

цены в зависимости от изменения

доходности. Чем выше доходность, тем

выше риск. Ценовой

риск

отражает изменение цены облигации по

отношению к номиналу.

,

где изменения доходности

,

где изменения доходности

,

изменение цены

,

изменение цены

.

.

Продолжительность

облигаций или дюрация

выражается в годах и отражает

чувствительность цен облигации к

изменениям рыночных процентных ставок

в зависимости от времени до погашения

и размера купона. Это не срок облигации

до погашения, а показатель, отражающий

средневзвешенный срок денежного потока

остающихся платежей по облигации. Вес

каждого платежа равен его настоящей

(приведенной) стоимости, отнесенной к

рыночному курсу облигации. Считается,

что дюрация является мерой ценового

риска облигации или характеризует

степень изменения цены облигации на

единицу доходности. Большая величина

дюрации отражает более высокую зависимость

цены облигации от рыночных факторов,

что указывает на более высокий рыночный

риск. Изменение цены происходит, прежде

всего, в зависимости от изменения уровня

доходности (например, при изменении

уровня доходности на 1% происходит

определенное изменение цены).

,

где

D

это дюрация.

,

где

D

это дюрация.

,

,

Краткосрочные

активы имеют дюрацию

близкую

к нулю.

Среднесрочные

более чувствительны к изменению ставки

процента. Долгосрочные активы, имеющие

высокую дюрацию, более чувствительны

к изменению доходности. Дюрация

средневзвешенный срок поступления

платежей в поток наличности (определения

Ф. Маколея), это средневзвешенный

показатель, позволяющий узнать, когда

вы вернете обратно сумму, инвестированную

в облигацию, с учетом потока купонных

платежей, получаемых вами на протяжении

срока владения облигацией.

Краткосрочные

активы имеют дюрацию

близкую

к нулю.

Среднесрочные

более чувствительны к изменению ставки

процента. Долгосрочные активы, имеющие

высокую дюрацию, более чувствительны

к изменению доходности. Дюрация

средневзвешенный срок поступления

платежей в поток наличности (определения

Ф. Маколея), это средневзвешенный

показатель, позволяющий узнать, когда

вы вернете обратно сумму, инвестированную

в облигацию, с учетом потока купонных

платежей, получаемых вами на протяжении

срока владения облигацией.

Зависимость дюрации от величины купонной процентной ставки. Дюрация и купонная процентная ставка обратно пропорциональны. При снижении купонной процентной ставки, т.е. величины купонов дюрация возрастает. Дюрация и купонная ставка имеют отрицательную корреляцию. Зависимость дюрации от доходности до погашения. Дюрация и доходность до погашения обратно пропорциональны. Зависимость дюрации от времени оставшимся до погашения облигации. Существует положительная корреляция между дюрацией и временем оставшимся до погашения облигации. Для облигации с нулевым купоном такая связь является прямо пропорциональной. Зависимость дюрации от накопленных процентов. Дюрация облигации и величина накопленных процентов для данной облигации обратно пропорциональны. Кроме рассмотренных выше факторов на дюрацию облигации влияют также отчисления в фонд погашения (изменяется поток наличности), право досрочного погашения, время, прошедшее с момента эмиссии.

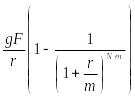

Для

того, чтобы дюрация более четко показывала

степень риска по облигациям, был предложен

показатель модифицированной дюрации.

Модифицированная

дюрация – дюрация, учитывающая

сложный процент.

,

где m

- частота начисления процента в год,

YTM

годовая доходность до погашения

облигации, выраженная в виде десятичной

дроби. Изменение цены облигации выраженное

через модифицированную дюрацию MD

имеет вид

,

где m

- частота начисления процента в год,

YTM

годовая доходность до погашения

облигации, выраженная в виде десятичной

дроби. Изменение цены облигации выраженное

через модифицированную дюрацию MD

имеет вид

.

Модифицированная дюрация связана с

ценовым риском следующим соотношением

.

Модифицированная дюрация связана с

ценовым риском следующим соотношением

.

Применение концепции модифицированной

дюрации справедливо при следующих

условиях: процентные ставки изменяются

мгновенно; реальное изменение процентных

ставок происходит медленно; при малых

уровнях изменения рыночной доходности

не более 10 базисных пунктов; параллельное

изменение уровня рыночной доходности.

.

Применение концепции модифицированной

дюрации справедливо при следующих

условиях: процентные ставки изменяются

мгновенно; реальное изменение процентных

ставок происходит медленно; при малых

уровнях изменения рыночной доходности

не более 10 базисных пунктов; параллельное

изменение уровня рыночной доходности.