19. Финансирование капитальных вложений.

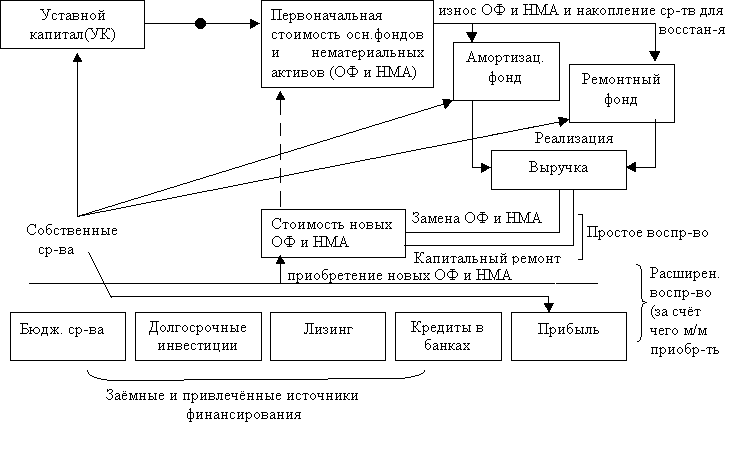

Капитальные вложения – это процесс воспроизводства материальных ценностей, составляющих основные фонды хозяйствующих субъектов. Схема источников финансирования капитальных вложений:

Источники финансирования: 1) первоначальное формирование основных фондов происходит за счет фонда основных средств уставного капитала – собственный источник. Основные средства – это денежные средства, инвестированные в основные фонды. В момент приобретения основных фондов величина основных средств количественно совпадает со стоимостью основных фондов. В дальнейшем стоимость основных фондов раздваивается: а) часть, равная износу, переносится на готовую продукцию и накапливается в денежной форме в амортизационном фонде, б) остаточная стоимость основных фондов. Восстановительная стоимость основных фондов – это стоимость воспроизводства основных фондов. Величина основных средств, характеризующих действующие основные фонды в рамках кругооборота, уменьшается на величину износа. 2) Сформировавшийся амортизационный фонд – собственный источник финансирования простого воспроизводства основных фондов в рамках кругооборота. 3) Формой простого воспроизводства основных фондов является капитальный ремонт, средства для него накапливаются в ремонтном фонде. 4) Собственным источником расширенного воспроизводства является прибыль. 5) Расширенное воспроизводство основных фондов осуществляется за счет внешних источников.

20. Оборотные средства и их финансирование.

Оборотные средства – это совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения. Классификация оборотных средств: 1) состав оборотных средств по функциональному признаку: а) оборотные производственные фонды (производственные запасы, незавершенное производство, расходы будущих периодов), б) фонды обращения (готовая продукция, продукция отгруженная, средства в расчетах и денежные средства). 2) По признаку организации: а) нормируемые, б) ненормируемые. Схема кругооборота оборотных средств: 1 цикл кругооборота: Д – Т – П – Т2 – Д2. Цикл делится на 3 стадии: 1я и 3я – стадии обращения, 2я – стадия производства. Каждую стадию обслуживает свой вид оборотных средств: 1я и 3я стадии – фонды обращения. В результате 1й стадии денежные средства, вложенные в оборотные фонды, принимают форму производственных запасов. Особенностью этого процесса является то, что стоимость при этом не расходуется, а авансируется. 2я стадия завершается тем, что авансированная стоимость меняет свою форму и переходит из производительной в товарную. На 3й стадии вновь происходит смена форму авансированной стоимости. В течение всего производственного цикла величина оборотных средств остается постоянной. Источники финансирования оборотных средств: 1) собственные и приравненные к ним, 2) заемные. 1) Первоначальное формирование оборотных фондов происходит за счет авансирования фонда оборотных средств в составе уставного капитала. Особенностью финансирования оборотных средств является то, что при простом воспроизводстве нет необходимости в дополнительных источниках. 2) прибыль – собственный источник расширенного воспроизводства. 3) привлеченные средства – средства, приравненные к собственным – источник расширенного воспроизводства. 4) заемные источники финансирования привлекаются для сокращения общей потребности в оборотных средствах, обычно необходимы для кредитования