Расчет суммы собственных оборотных средств

Собственный капитал - капитал, вложенный владельцами предприятия. Собственный капитал рассчитывается как разница между совокупными активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью.

Долгосрочные обязательства - статья пассива бухгалтерского баланса, к которой относятся все обстоятельства, не вошедшие в другие статьи: задолженность по банковским кредитам, по долгосрочным векселям и др.

Собственный оборотный капитал - капитал, участвующий и полностью расходуемый в течение одного производственного цикла. К оборотному капиталу относятся: -материальные оборотные средства; - денежные средства; - краткосрочные финансовые вложения; - средства в текущих расчетах.

Величина собственного оборотного капитала определяется как сумма собственного капитала и долгосрочных обязательств за вычетом внеоборотных активов (табл.6)

Расчет суммы собственных оборотных средств

Таблица 6

№ п/п

|

Показатели |

Значение |

Изменения |

||

На начало года |

На конец года |

Абсолют., тыс. руб. |

Относит., % |

||

1 |

Собственный капитал, раздел III баланса |

0 |

0 |

0 |

0 |

2 |

Долгосрочные обязательства, разд. IV баланса |

605021 |

51363 |

-553658 |

-91,5 |

3 |

Внеоборотные активы, разд. 1 баланса |

35101 |

26789 |

-8312 |

-23,7 |

4. |

Собственный оборотный капитал, п.1+п.2-п.3 |

640122 |

79152 |

-580970 |

-87,6 |

Вывод 6: Собственный оборотный капитал на конец года уменьшается в абсолютном значении на 580970 тыс.руб., и в относительном – на 87,6%.

В соответствии с существующей методикой можно установить потенциальную возможность данного предприятия стать банкротом. Коэффициент собственного оборотного капитала имеет значение больше норматива, а коэффициент текущей ликвидности меньше норматива, следовательно, это предприятие рискует стать банкротом.

Анализ ликвидности баланса организации

Анализ ликвидности баланса организации проводится с целью определения способности организации рассчитываться по своим обязательствам полностью и своевременно. Ликвидность баланса – степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенным в порядке возрастания сроков.

В зависимости от степени ликвидности активы группируются на следующие группы:

Наиболее ликвидные активы (А1) – это денежные средства и краткосрочные финансовые вложения.

2. Быстрореализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Медленно реализуемые активы (А3) – статьи 2 раздела актива баланса, включающие запасы, налог на добавленную стоимость, долгосрочную дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

Труднореализуемые активы (А4) – раздел 1 актива баланса.

Пассивы баланса группируются по степени срочности их оплаты:

Наиболее срочные обязательства (П1) – кредиторская задолженность.

Краткосрочные пассивы (П2) – краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

Долгосрочные пассивы (П3) – это долгосрочные кредиты и займы (статьи 4 раздела баланса).

Постоянные или устойчивые пассивы (П4) – статьи 3 раздела баланса и доходы будущих периодов и резервы предстоящих платежей.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Для анализа ликвидности баланса составляется табл.7

Анализ ликвидности баланса

Анализ ликвидности баланса

Таблица 7

Группа |

Наименование группы по активу |

Значение |

Группа |

Наименование группы по пассиву |

Значение |

Платежный излишек или недостаток |

|||||||

На начало периода |

На конец периода |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||

А1 |

Наиболее ликвидные активы (260+250) |

397270 |

24642 |

П1 |

Наиболее срочные обязательства (620) |

212031 |

155290 |

182239 |

-130648 |

||||

А2 |

Быстрореализуемые активы (240+214) |

331865 |

192641 |

П2 |

Краткосрочные пассивы (610+630+ 660) |

51059 |

46728 |

280806 |

145913 |

||||

А3 |

Медленно реализуемые активы (211+213+ 215+216+ 217+220) |

8067 |

10269 |

П3 |

Долгосрочные пассивы (590) |

605021 |

51363 |

-595954 |

-41094 |

||||

А4 |

Труднореализуемые активы (190+230) |

35101 |

26789 |

П4 |

Постоянные (устойчивые) пассивы (490+640) |

-95791 |

963 |

130892 |

25826 |

||||

|

Баланс |

737219 |

227555 |

|

Баланс |

737219 |

227555 |

0 |

0 |

||||

Как уже было сказано баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1≥П1; А2≥П2; А3≥П3; А4≤П4. Но на данном предприятии выполняются неравенства: А1≤П1; А2≥П2; А3≥П3; А4≤П4.

Вывод 7: Анализ таблицы 7 позволил сделать выводы о том, что баланс организации неликвиден как на начало, так и на конец периода, т.е. не выполняется неравенство А1≥П1. При этом по состоянию на начало и конец периода показатель А1 не покрывает П1 (А1≤П1). Денежные средства и краткосрочные финансовые вложения меньше кредиторской задолженности. Это значит, что предприятие не сможет в срок оплатить кредиторскую задолженность, хоть это и наиболее срочные обязательства, из-за нехватки денежных средств.

Рассчитаем следующие показатели:

1) модель Z Альтмана: Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5, где Х1=СОС/ВБ, Х2=ЧП/ВБ, Х3=Ппр/ВБ, Х4=Рыночная ст-ть СК/(КО+ДО), Х5=Выр-ка/ВБ. Z=1,102, а т.к. Z < 1,8, то вероятность банкротства на предприятии очень высокая.

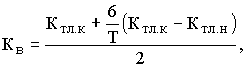

2)

Коэффициента

восстановления платежеспособности:

где Ктл.к - фактическое значение (на

конец отчетного периода) коэффициента

текущей ликвидности, Ктл.н - значение

коэффициента текущей ликвидности на

начало отчетного периода, Т - отчетный

период, мес., 2 - нормативное значение

коэффициента текущей ликвидности, 6 -

нормативный период восстановления

платежеспособности в месяцах. Кв=0,215, а

т.к. Кв<1, то предприятие

в ближайшее время не имеет реальной

возможности восстановить платежеспособность.

где Ктл.к - фактическое значение (на

конец отчетного периода) коэффициента

текущей ликвидности, Ктл.н - значение

коэффициента текущей ликвидности на

начало отчетного периода, Т - отчетный

период, мес., 2 - нормативное значение

коэффициента текущей ликвидности, 6 -

нормативный период восстановления

платежеспособности в месяцах. Кв=0,215, а

т.к. Кв<1, то предприятие

в ближайшее время не имеет реальной

возможности восстановить платежеспособность.

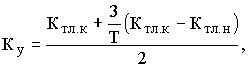

3) Коэффициент утраты платежеспособности:

где

3 - нормативный период восстановления

платежеспособности в месяцах. Ку=0,713, а

т.к. Ку<1, то предприятие в ближайшее

время может утратить платежеспособность.

где

3 - нормативный период восстановления

платежеспособности в месяцах. Ку=0,713, а

т.к. Ку<1, то предприятие в ближайшее

время может утратить платежеспособность.