16. Основные финансовые показатели инвестиционного проекта и их прогноз.

Прогноз финансовых показателей Предназначен для определения финансовой состоятельности объекта, заключающейся в финансовой способности фирмы своевременно и вполном объёме выполнять финансовые обязательства, возникающие в связи с реализацией проекта, а так же получать прибыль, не меньшую, чем она могла бы быть получена при алтьернативном использовании капитала фирмы.

В составфинансовых показателей проекта обычно включаются следующие показатели: 1. Инвестиционные издержки, определяющие величину начальных капиаловлдожений в проект, а так же вложения га денежных средств для его релализацц 2. А так же результаты проекта. Определяющие источники и размеры поступления денежных средств хозяйствующему субъекту, осуществляющему реализацию проекта. Входной денежный поток - капитал, приобретаемый за счёт выпуска акций, выручка за счёт реализации продукции и услуг и т.д. Финансовые текущие затраты по проекту, определяющие направления, сроки и размеры выплат денежных средств, производимых хозяйствующим субъектом при реализации проекта. Они, в свою очередь, определяют исходящий, или выходной денежный поток. Обычно включают проихзвоственно-сбытовые издержки по проекту без учёта амартиизационных отчислений, включая выплату дивидентов акционерам фирмы. Обычно, прогноз финансовых показателей производится в трёх вариантах: - оптимистический - реалистичный - писсемистический Писсеместический вариант прогноза рекомендуется использовать для оценки эффективности инвестиционного проекта, так как если этот вариант прогноза оказывается выгодным, то выгодны и остальные варианты. В противном случае, проводится оценка эффективности оставшихся дух вариантов прогноза. Наа основании полученных результатов, можно оценить степень риска, связанную с реализацией данного проекта. Оптимистический вариант проноза рассматривает самые благоприятные условия. Опираясь на этот вариант прогноза, оценивается максимальная потребность в инвестициях, сырье, комплектующих и полуфабрикатов. Довольно часто для оценки финансовых результатов проекта разрабатывается так называемый пронозный сценарий возможного развития будущих событий и их последствий. То есть это логическая цепочка: возможность события, вероятность и следствие события. Этот метод называется формализованным описанием неопределённости. Метод сводится к описанию для каждого проекта возможных затрат и результатов

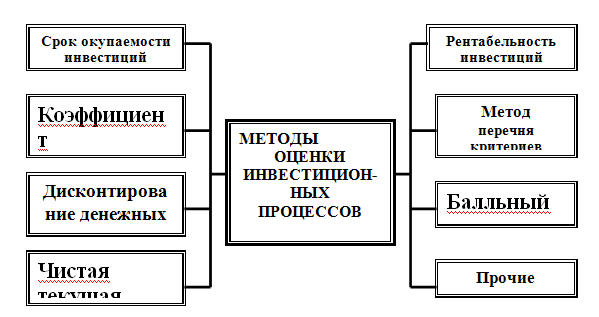

17. Методы оценки инвестиционных проектов

Инвестиции - затраты денежных средств, направленные на воспроизводство (поддержание и расширение) основных средств предприятия. Инвестирование (вложение денежных средств) в землю, сооружения, производственные мощности имеет целью продолжение и расширение производственной деятельности предприятия, получение дохода и прибыли в будущем.

Необходимость инвестиций вызывается несколькими причинами.

Основными среди них являются необходимость обновления или замены имеющейся материально-технической базы производства, ее усовершенство-вания или модернизации в связи с изнашиванием и устареванием производст-венного оборудования, потребность в наращивании и вводе принципиально новых производственных мощностей в связи с увеличением объемов производства и освоением новых видов деятельности.

Основными источниками инвестиций являются собственные средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд накопления, нераспределяемая прибыль предприятия).

Наиболее дешевым источником финансирования инвестиций является - реинвестируемая прибыль предприятия. Ее производительное применение позволяет избежать дополнительных расходов, связанных с выплатой процентов по заемным средствам, или расходов, связанных с выпуском ценных бумаг. Реинвестирование прибыли сохраняет сложившуюся систему контроля над деятельностью предприятия, поскольку число акционеров предприятия не меняется (в отличие от их неизбежного увеличения в случае дополнительной эмиссии ценных бумаг).

Инвестиционная деятельность осуществляется по преимуществу в условиях неопределенности. Если речь идет о замещении имеющихся производственных мощностей, то инвестиционное решение может быть принято достаточно просто, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства (машины, станки, оборудование и т.п.). Если же речь идет о расширении основной деятельности или ее диверсификации, то фактор риска начинает играть существенную роль.

В момент приобретения машин и оборудования, иных основных средств невозможно с уверенностью предсказать экономический эффект подобной операции. Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных проектов, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекае-мых средств. Принятие решений в таких условиях предполагает оценку и выбор одного из нескольких проектов на основе каких-то критериев. Понятно, что критериев может быть несколько, их выбор является произвольным, а вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика. Поэтому велик и риск, связанный с принятием того или иного инвестиционного решения.

Принятие инвестиционных решений - такое же искусство, как и принятие любых других предпринимательских (управленческих) решений. Здесь важна и интуиция предпринимателя, и его опыт, и знания квалифицированных специалистов. Определенную помощь могут оказать известные мировой и отечественной практике формализованные методы оценки инвестиционных проектов.

Существует несколько методов оценки инвестиционных проектов (рис.8). Все они основаны на оценке и сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных инвестициями.

18. К статическим методам инвестиционных расчетов относятся такие, которые применяются в случае краткосрочного характера инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты проекта определяются на конец периода.

Статические методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются главным образом для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы инвестиционных проектов.

В качестве критерия выбора инвестиционной альтернативы используются следующие показатели (годовые или среднегодовые):

•прибыль;

•издержки (себестоимость);

•рентабельность.

Статические методы инвестиционных расчетов основаны на проведении сравнительных расчетов прибыли, издержек или рентабельности и выборе инвестиционного проекта на основе оптимального значения одного из этих показателей, которые в данном случае выступают в качестве краткосрочной цели инвестора. Для достоверного применения данных методов все предлагаемые проекты или инвестиционные альтернативы должны быть приведены в сопоставимый вид.

Из простых методов чаще всего используются методы расчета приведенных затрат, анализа точки безубыточности проекта, расчет показателя рентабельности инвестиций и срока окупаемости (периода возврата) инвестиций.

19. В экономической деятельности хозяйственных субъектов постоянно возникает проблема соизмерения денежных средств, выплачиваемых или получаемых в различные моменты времени. Например, коммерческие организации, располагая свободными денежными средствами, имеют альтернативные возможности их использования либо путем их инвестирования в производство с целью расширения объемов продаж и получения дополнительной прибыли, либо вкладывая эти средства на депозитный счет в банк и получая доход в форме банковского процента, либо приобретая ценные бумаги, приносящие доход. Во многом аналогичные возможности имеются и у домашних хозяйств (населения).

Располагая рядом альтернативных возможностей в использовании денежных средств, потенциальный инвестор, естественно, решает вопрос о выборе наилучшей из имеющихся альтернатив, причем той, которая принесет в будущем наибольший доход. Однако во многих случаях ситуация является более сложной. Для решения этой проблемы требуется некий масштаб или шкала измерения, посредством которых можно соизмерить денежные потоки во времени.

В экономических измерениях сопоставление разновременных денежных потоков выполняется путем дисконтирования – процедуры приведения разновременных денежных поступлений и выплат к единому моменту времени. Дисконтирование состоит в вычислении текущего аналога денежных средств, выплачиваемых и/или получаемых в различные моменты времени в будущем.

Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических расчетов лежат определенные предпосылки, выполнение которых обеспечивает реализацию расчетов с получением достаточно достоверных результатов.

Для целей анализа инвестиционных проектов могут использоваться следующие динамические методы оценки экономической эффективности инвестиций:

•оценка абсолютной эффективности капиталовложений, основанная на нахождении разности финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод текущей стоимости);

•оценка относительной эффективности капиталовложений, основанная на нахождении отношений финансовых значений результатов и затрат, связанных с реализацией инвестиционного проекта (метод индекса доходности, метод внутренней нормы рентабельности);

•оценка периода возврата капиталовложений, в течение которого начальные инвестиционные затраты полностью окупаются доходами, получаемыми от реализации проекта (метод периода окупаемости).