19. Оценка эффективности использования материальных ресурсов.

Экономия материальных ресурсов является одним из определяющих факторов снижения себестоимости продукции, работ и услуг.

Эффективное управление материальными ресурсами предполагает решение следующих актуальных задач:

- оптимизация общего размера и структуры материальных ресурсов;

- минимизация затрат, связанных с их доставкой, хранением и обслуживанием;

- обеспечение эффективного контроля за их сохранностью и движением.

От оптимальной доли запасов в значительной степени зависят конечные результаты деятельности организации. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, сократить затраты на хранение, высвободить из оборота часть капитала.

Для анализа использования материальных ресурсов используют следующие источники: план материально-технического снабжения, заявки, наряды, договоры с поставщиками, данные отдела материально-технического снабжения, данные аналитического учета.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей:

1) Материалоемкость продукции (ME)

![]()

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции.

2) Материалоотдача продукции (МО)

![]()

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

3) Удельный вес материальных затрат в себестоимости продукции (УМ)

![]()

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

4) Коэффициент использования материалов (KM)

Показывает уровень эффективности использования материалов, соблюдения норм их расходования

20. Анализ резервов роста объема производства.

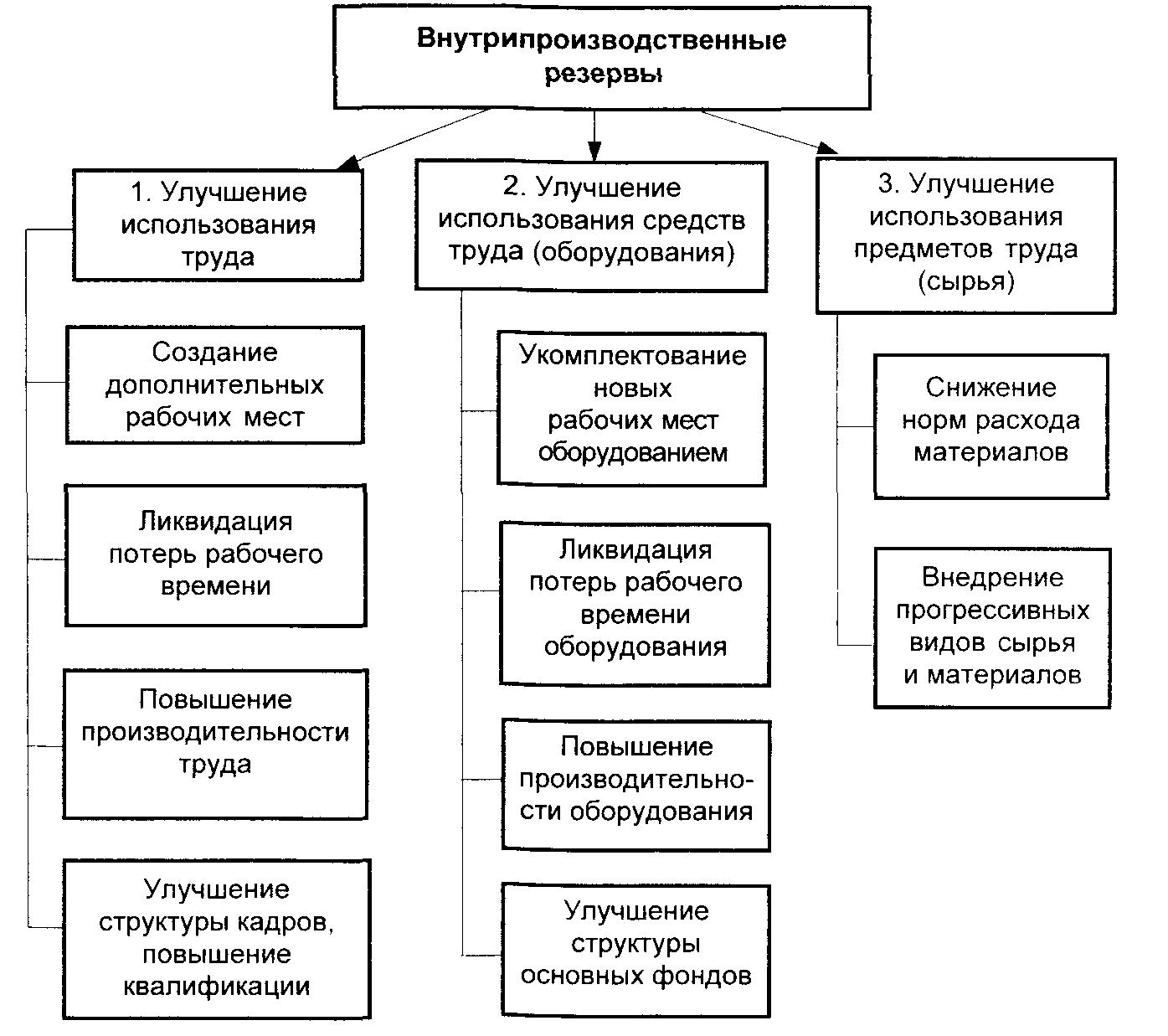

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов организации. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен на рис. 5.6.

Рис. 5.6. Резервы роста объемов производства

Полнота подсчетов резервов зависит от определения решающей группы ресурсов. Решающая группа определяется по структуре затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. Рассмотрим порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резервов).

1. Приращение продукции в результате создания дополнительных рабочих мест:

,

,

где M – дополнительные рабочие места;

В0 – среднегодовая выработка рабочего, тыс. руб.

2. Приращение объема продукции от ввода нового оборудования:

,

,

где п – число единиц вновь вводимого оборудования;

Tфi – полезное время работы каждого вида оборудования, машино-ч;

Вфi – выработка продукции за 1 машино-ч каждого вида оборудования, руб.

3. Приращение продукции от ликвидации потерь рабочего времени:

,

,

где Tп – количество потерянных часов рабочего времени;

В – среднечасовая выработка.

4. Приращение продукции от ликвидации потери времени работы оборудования рассчитывается аналогично п. 3.

5. Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

где T1j – время работы в отчетном периоде i-го вида оборудования;

В0, B1 – выработка продукции до и после внедрения новых технологий.

6. Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

,

,

где ВЧ– прирост среднечасовой выработки в результате улучшения организации производства и труда;

T1 – число часов, отработанное всеми рабочими.

7. Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

,

,

где H1i, H0i, – нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия по плану и с учетом его предполагаемого внедрения;

р0 – плановая цена единицы сырья и материалов;

Q1 – планируемый выпуск продукции.

По каждому направлению и блоку анализа в соответствии с рис. 5.6 проводится комплекс расчетов, результаты которых объединяются в таблицу (в табл. 5.10 приведены условные данные). Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.