35. Основные источники формирования капитала предприятия.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал ( 12.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

12.1. Состав собственного капитала предприятия

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала - является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный

Заемный капитал ( 12.2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

36. Анализ финансового равновесия активов и пассивов баланса

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса.

Финансовое равновесие может быть рассмотрено с двух взаимно дополняющих друг друга подходов.

Первый (имущественный) подход оценки финансового равновесия исходит из позиции кредиторов: предполагает сбалансированность активов и пассивов баланса по срокам и способность! предприятия своевременно погашать свои долги (ликвидность! баланса).

Второй (функциональный) подход исходит из точки зрения руководства предприятия, основанной на функциональном равновесии между источниками капитала и их использованием в основных циклах хозяйственной деятельности (инвестиционный, операционный, денежный циклы).

Сбалансированность притока и оттока денежных средств возможна при условии уравновешенности активов и пассивов по срокам использования и по циклам. Отсюда финансовое равновесие активов и пассивов баланса лежит в основе оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

Одни авторы отождествляют понятия "финансового равновесия" и "финансовой устойчивости", другие, мнение которых мы разделяем, считают, что второе шире первого, поскольку для финансовой устойчивости и стабильности ФСП важно не только финансовое равновесие баланса на определенную дату, но и гарантии сохранения его в будущем. А таковыми гарантами выступают финансово-хозяйственные результаты деятельности предприятия: доходность капитала, рентабельность продаж, скорость оборачиваемости капитала, вложенного в активы, устойчивости его роста.

37. Финансовая устойчивость отражает финансовое состояние организации, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников.

Ключевой целью анализа финансовой устойчивости является получение определённого числа основных параметров, дающих точную, обоснованную характеристику финансовой устойчивости. Это относится прежде всего к изменениям в структуре активов и пассивов, в расчётах с дебиторами и кредиторами, в составе прибылей и убытков.

Среди локальных целей финансового анализа можно выделить следующие:

- оценка финансовой устойчивости предприятия на определённую дату;

- выявление изменений финансовой устойчивости в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения финансовой устойчивости;

- прогноз основных тенденций финансовой устойчивости.

Задачи: * предварительный отчёт бухгалтерской отчётности; характеристика имущества предприятия: внеоборотных и оборотных активов; оценка финансовой устойчивости; анализ прибыли и рентабельности; разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния.

Основными функциями анализа финансовой устойчивости являются: объективная оценка финансовой устойчивости объекта анализа; выявление факторов и причин достигнутой устойчивости; подготовка и обоснование принимаемых управленческих решений в области финансов; выявление и мобилизация резервов улучшения финансовой устойчивости и повышение эффективности всей хозяйственной деятельности.

38. Анализ финансовых коэффициентов Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Относительные показатели финансового состояния подразделяются на коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл. Анализ финансовых показателей заключается в сравнении их значений с базисными величинами или нормативными, а также в изучении их динамики за отчетный период и за ряд лет. Все финансовые коэффициенты классифицируются по отдельным группам. К первой группе относятся коэффициенты, характеризующие рентабельность фирмы (рис. 4). Особое значение среди этих показателей имеет показатель- общая рентабельность производственных фондов, именно для российской практики. Показатель- общая рентабельность фирмы характеризует экономическую рентабельность всего используемого капитала, как собственного, так и заемного, а показатель чистая рентабельность собсв капитала - финансовую рентабельность, т.е. рентабельность собственного капитала. Во второй группе показаны коэффициенты эффективности управления (чистая прибыль на рубль оборота, прибыль от реализац продукц,приб от всей реализац на рубль оборота, общая пибыль на рубыль оборота). Различия всех коэффициентов эффективности управления - в числителях формул, т.е. в финансовых результатах, отражающих определенную сторону хозяйственной деятельности фирмы.

Группа 3: коэф оценки деловой активности фирмы

Группа 4: коэф финансовой устойчивости

Группа Коэф ликвидности активов фирмы

39. Оборотные средства — это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в организации в составе выручки от реализации продукции в той же денежной форме, с которой они начали свое движение.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

средняя продолжительность одного оборота в днях;

количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости;

сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

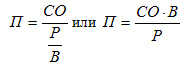

П — средняя продолжительность одного оборота в днях;

СО — средний остаток оборотных средств за отчетный период;

Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов);

В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

Второй показатель оборачиваемости — число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) — также может быть получен двумя способами:

как отношение реализации продукции за вычетом налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле: ЧО = Р/СО;

как отношение числа дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле: ЧО = В/П .

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции или иначе — коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле: СО/Р.

41.

Анализ и оценка деловой активности осуществляется на качественном и количественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям: широта рынков сбыта, деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей, имидж, торговая марка и пр. Количественные критерии деловой активности характеризуются системой абсолютных и относительных показателей. Среди абсолютных показателей необходимо выделить объём реализованной продукции, товаров, работ, услуг, прибыль, величину авансируемого капитала, оборотных средств, денежных потоков и др. Основными показателями деловой активности предприятия являются выручка от реализации продукции (работ, услуг) и прибыль.

Задачи: Анализ динамики основных показателей деятельности Предприятия, Анализ оборачиваемости оборотных активов, Анализ и оценка эффективности использования ресурсов Предприятия, Анализ дебиторской задолженности, Анализ оборачиваемости кредиторской задолженности, Анализ бизнес-среды предприятия, Расчет и анализ прогнозных финансовых показателей деятельности предприятия

Объекты: Процессы управления активами, дебиторской и кредиторской задолженностью

Информационная база: Финансовая отчетность предприятия, данные бухгалтерского и управленческого учета, нормативно-справочная информация

Пользователи Информации:Менеджеры, поставщики, клиенты, работники, инвесторы, собственники

Методы: Статистические, бухгалтерские, математические, методы факторного анализа