6.5.2. Прогнозирование с помощью количественных методов

В данном разделе рассмотрим следующие количественные методы: исследование рынка, экстраполяция статистических тенденций, построение S-кривой, группа методов прогнозирования на основе взаимосвязей (опережающие индикаторы, корреляционные и регрессивные методы, построение эконометрических моделей).

Исследование рынка

Это исследование включает в себя выяснение точек зрения существующих и потенциальных потребителей с целью построения картины будущего рыночного спроса на основе изучения их мнений. Это метод активного сбора мнений людей, покупающих или желающих купить определенный товар. Метод позволяет получить качественные показатели, такие, как изменение отношения людей к товару и их мнения о нем. Однако здесь существует ограничение: выясняется лишь то, что люди чувствуют сегодня, а не в будущем.

Однако метод не лишен недостатков, главным среди которых являются большие затраты. Исследование рынка – один из наиболее дорогих методов прогнозирования для отдельной организации, хотя эти расходы могут быть снижены, если опрос проводится либо торговой организацией, такой, например, как Общество автомобильных производителей и торговцев Великобритании, либо профессиональными организациями, специализирующимися на анализе рынка для всей отрасли. Последние включают в себя организации, подобные EIU (Economist Intelligence Unit), «Mintel and Nielsens» (занимающиеся прогнозами розничной торговли). В России действуют организации, которые специализировались на анализе рынков еще в советское время – это Всероссийский научно-исследовательский институт конъюнктурной информации, а также отраслевые институты информации. Подготовка исследовательских отчетов может стоить от нескольких сотен до нескольких тысяч долларов. Ограниченное число экземпляров обычно означает большую стоимость, но возможно и больший объем информации, особенно важной для данной конкретной организации.

Другим недостатком метода является то, что требуется тщательная формулировка задаваемых вопросов, чтобы не было какой-либо «наводки» на определенный ответ. Люди могут давать ответы, которые, по их мнению, хотел бы услышать интервьюер, или такие, которые связаны с наименьшими неудобствами для них. Эффективность некоторых из подобных методов прогнозирования относительно недавно была поставлена под сомнение в связи с выяснением мнения по поводу российских президентских выборов и выборов в Государственную Думу в конце 1990-х гг. аРасхождение между результатами выборов и результатами предварительных исследований, публикуемых в рейтингах претендентов в СМИ, заставило усомниться в пользе подобных прогнозов.

Экстраполяция статистических тенденций

Второй метод прогнозирования – экстраполяция статистических тенденций. Существует две разновидности этого метода:

экстраполяция временных рядов

определение скользящего среднего.

Экстраполяция – это, проще говоря, продление тенденции. Есть два основных вида экстраполяции. Первый вид - линейная экстраполяция. Существует множество статистических пакетов компьютерных программ, с помощью которых проводят экстраполяцию на основании имеющихся данных. Второй вид экстраполяции – криволинейная экстраполяция, т. е. продление тенденции по кривой. Это – криволинейная модификация линейной экстраполяции.

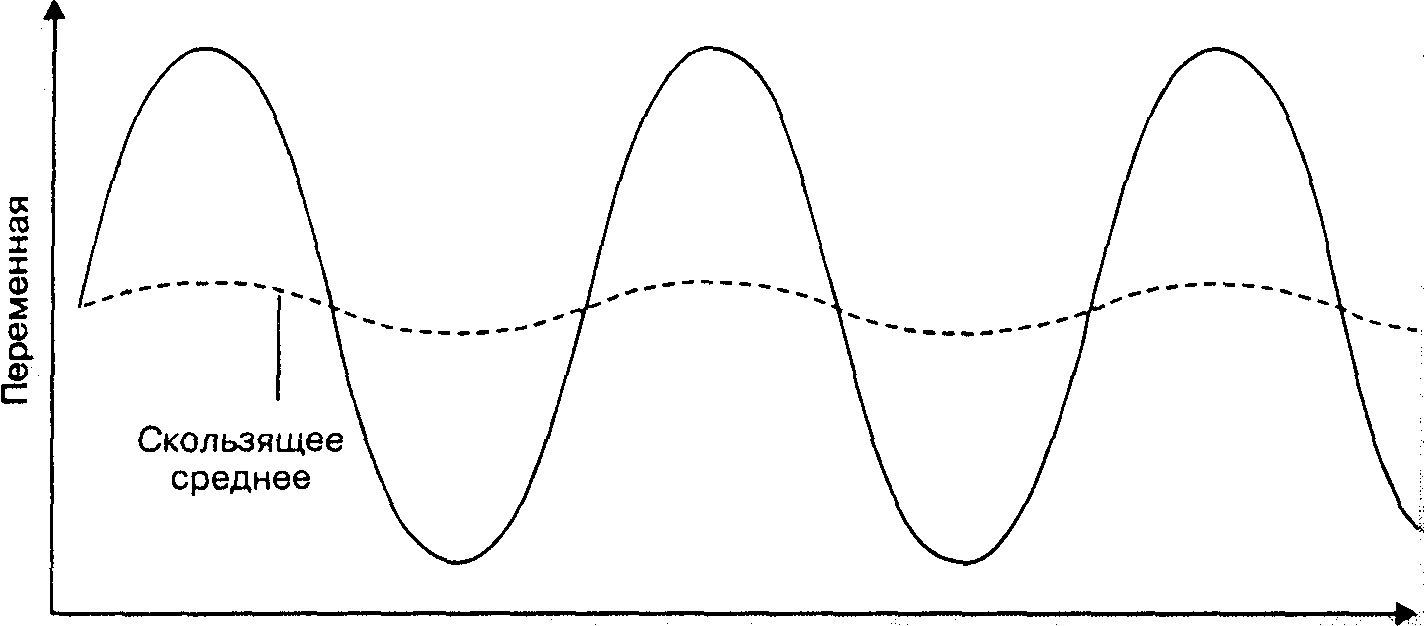

Некоторые виды экстраполяции, представленные на рис. 6.2, основаны на вычислении скользящего среднего, которое сглаживает колебания.

Время

Рис. 6.2. Прогнозирование методом скользящего среднего

По своей сути прогнозирование с помощью скользящего среднего есть осреднение подъемов и спадов сезонных колебаний, продленное в будущее. Цель экстраполяции — сглаживание колебаний. Рассмотрим пример. Кривая инфляции изменяется от месяца к месяцу, поэтому единственный путь выявить тенденцию - это сгладить колебания путем осреднения. После получения данных по каждому очередному месяцу они осредняются, скажем, по последним трем месяцам для получения скользящего среднего на четырехмесячный период.

S-кривая

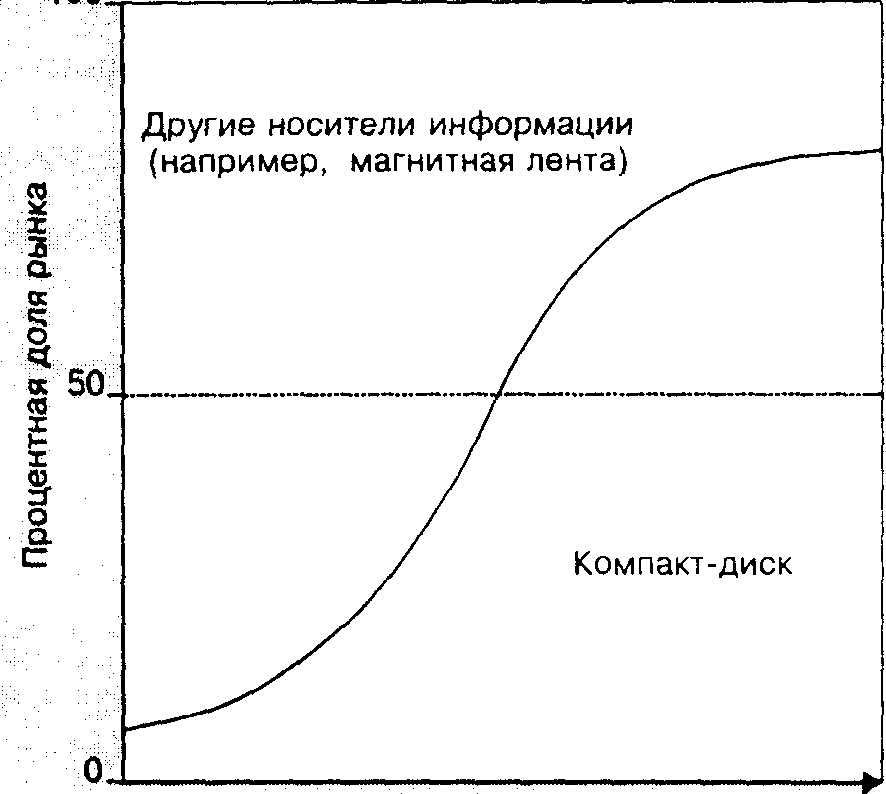

S-образная форма экстраполяционной кривой применяется при прогнозах темпов замены одной технологии на другую или одного вида товара другим. Пример S-кривой для компакт-дисков представлен на рис. 6.3.

S-кривая демонстрирует, как компакт-диски заменяли собой подобные им товары. Вертикальная ось — доля рынка, горизонтальная — время. Форма S-кривой показывает темпы заме4ны некоторых технологий звукозаписи компакт-дисками. Сначала темп медленный, но затем S-кривая становится все более крутой, а со временем наклон кривой уменьшается.

Однако метод S-кривой имеет определенные ограничения в применении. Вот одна из проблем. Хорошо известно, что данные ведут себя в форме S-кривой, но какова ее форма на самом деле: пологая или крутая? Какой процент внедрения на рынок может быть в конце концов достигнут?

Время

Рис.6.3. S-кривая

Кроме того, на смену компакт-дискам может прийти новый вид звукозаписи, например, DAT (digital audio tape) – цифровая звукозапись на магнитную ленту.

Прогнозирование на основе взаимосвязей

Третья группа методов прогнозирования – прогнозирование на основе взаимосвязей. Согласно этим методам пытаются найти: (а) ассоциативную связь между двумя переменными, поведение одной из которых мы хотим спрогнозировать; (б) причинную взаимосвязь между двумя или более переменными с возможным запаздыванием по времени. Здесь мы рассмотрим три разновидности метода:

опережающие индикаторы

корреляция и регрессия

эконометрические модели.

Опережающие индикаторы

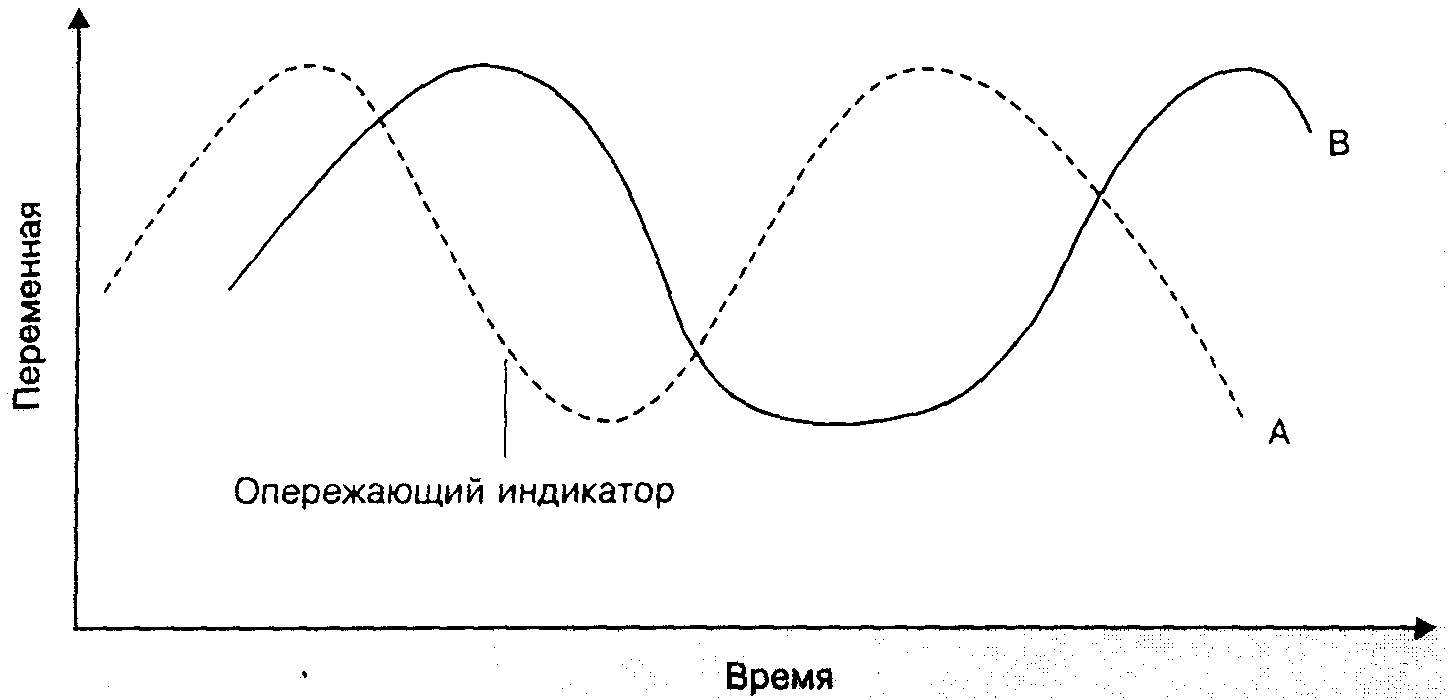

Опережающие индикаторы представляют собой соотношение запаздывания по времени между двумя временными рядами, как это показано на рис. 6.4.

Рис. 6.4. Определение тенденций изменений с помощью опережающего индикатора

Одним из наиболее точных опережающих индикаторов экономического цикла считается индекс Доу-Джонса на фондовом рынке Нью-Йорка, который безошибочно предсказывает каждый экономический подъем, начиная с конца второй мировой войны. Индекс FT-SE (Financial Times – Stock Exchange), рассчитываемый газетой «Financial Times» совместно с Лондонской фондовой биржей в Великобритании, является аналогом индекса Доу-Джонса.

Суть метода опережающего индикатора может быть кратко сформулирована следующим образом:

определение тенденции, предваряющей другую тенденцию

определение изменения, предваряющего другое изменение.

Иными словами, тенденция изменения переменной А проявляется раньше, чем у переменной В; и аналогично, изгиб кривой А опережает изгиб кривой В.

Например, в августе 1988 г. долгосрочный опережающий индикатор Центрального статистического управления Великобритании, разработанный для прогнозирования деловой активности на год вперед, впервые упал за предшествующие восемь месяцев. Это падение отражало снижение стоимости акций и рост процентных ставок в течение месяца. Обе составляющие входили в этот долгосрочный опережающий индикатор, как ранние предвестники снижения деловой активности. Тем временем краткосрочный шестимесячный опережающий индикатор все еще продолжал расти. В 1990 г. в Великобритании началось быстрое падение деловой активности (см. Практический маркетинг. 1997. С. 28).

Корреляционные и регрессионные методы

Корреляционные и регрессионные методы прогнозируют поведение переменной величины исходя из временной взаимосвязи между ней и другой переменной, которая может быть выражена в виде статистической зависимости, называемой регрессией или корреляцией (детали данных понятий нам здесь не понадобятся). Иначе говоря, эти методы дают возможность установить зависимость изменения одной переменной в случае изменения другой на определенную величину.

Эконометрические модели

Последним из рассматриваемых нами методов прогнозирования на основе взаимосвязей являются эконометрические модели. Как и в других моделях, здесь формируются прогнозы путем интегрирования некоторой системы уравнений. Эти уравнения могут отражать либо основные элементы экономики в целом, либо некоторые факторы, воздействующие на некоторый показатель работы организации.

6.5.3. Оценка методов прогнозирования

Какой из методов прогнозирования является наилучшим? Однозначного и универсального ответа на этот вопрос нет. Однако можно заметить, что те или иные методы прогнозирования пригодны в зависимости от следующих факторов:

целей или требований к прогнозу

условий внешнего окружения

ресурсов, которыми располагает компания.

Если требуется быстрый результат, то такие методы, как рыночное тестирование или исследование, требующие значительного времени для получения данных и их обработки, будут явно уступать методам, основанным на высказываниях и оценках, таким, как опрос продавцов или менеджеров, который можно провести довольно быстро.

Если условия внешнего окружения изменяются крайне быстро и возникает опасение, что методы экстраполяции или осреднения не могут быть использованы, то лучше обратиться к сценариям или дельфийскому методу.

Если организационные ресурсы (наличие компьютеров, знания и опыт, финансы) ограничены, то разумно применить некоторые ассоциативные или причинные методы прогнозирования. Прогнозирование потребляет ресурсы начиная от затрат времени менеджером до финансовых расходов. Прогнозирование на основе экстраполяции временных зависимостей или взаимосвязей требует массы данных за истекший период, обычно также нужны компьютеры, деньги и соответствующие знания, тогда как, используя методы, основанные на опросах мнений, можно обойтись гораздо меньшими ресурсами.

Решая вопрос, какой метод прогнозирования использовать, необходимо учитывать следующие факторы:

период времени, охватываемый прогнозом

сроки выполнения прогноза

необходимость частого пересмотра прогноза

требуемую степень точности.

Что касается последнего требования – точности, то за правило можно принять следующее: желаемая точность прогноза зависит от его цели. Следует оценить, какова допустимая неточность прогноза, чтобы основанному на нем решению можно было доверять.

6.5.4. Оценка прогнозов, сделанных вне организации

Помимо разработки собственных прогнозов, компании могут покупать прогнозы, сделанные другими. Оценка приобретаемого прогноза предусматривает получение следующей информации: что собой представляет сам прогноз, источник прогноза и цели организации, которой требуется прогноз.

Во-первых, что представляет собой прогноз:

Что именно прогнозируется?

На каких допущениях основан прогноз?

Во-вторых, каковы цели компании:

Отвечает ли прогноз целям компании?

Будет ли прогноз убедительным? (Внутри компании прогноз - дело политическое).

В-третьих, каков источник прогноза:

Что известно об организации, выполнившей прогноз?

Как и с какой целью был выполнен прогноз?

Насколько точны данные, использованные в прогнозе?

В Европе делается большое число прогнозов по различным аспектам внешнего окружения компаний. Они могут быть очень полезными для компании. Сфера прогнозирования очень широка — от макроэкономических показателей, таких, как валовой национальный продукт, инфляция и т. п., до прогнозов по отдельным отраслям промышленности или рынкам.

Публикуемые прогнозы по таким переменным, как цены, рост производства, процентные ставки, могут быть использованы компаниями для собственных прогнозов, используемых в АКУ