Вопросы и задания

Какие меры юридического характера могли принять акционеры для защиты своей собственности?

Определите факторы, обусловившие выбор стратегии восстановления.

42

КАК УЖИВАЮТСЯ МЕЖДУ СОБОЙ ТАБАЧНЫЕ ПРОИЗВОДИТЕЛИ?

Как табачные производители объясняют свою ответственность за продукт, который ежегодно убивает более 420000 американцев? Как они могут отвергать такие бросающиеся в глаза последствия, как рак легких или гортани, эмфизема и болезнь сердца? Разве этот ужасный вред курения еще не доказан? Такие производители готовы ответить критикам, что их продукт легален, что никто не заставляет некурящих людей брать сигарету и что единственная их цель - обеспечить населению свободу выбора.

Следующие отрывки – из интервью с 44-летним Steven C.Parrish, главным адвокатом и первым вице-президентом иностранной компании Philip Morris, США. У него с женой есть 11-летняя дочь и 4-летний сын. На интервью он признался, что курит.

По окончании университета штата Миссури, Parrish присоединился к фирме в городе Канзас и впоследствии организовал новую фирму Philip Morris. Компания заставила Parrish работать в полную силу.

«Philip Morris – великолепная компания в отношении успеха в бизнесе, ее репутации и всего прочего. Люди по-настоящему меня поразили. И я действительно люблю быть представителем работников, которые занимаются оборудованием и производят сигареты. Они на самом деле хорошие люди, именно такие, о которых я мечтал, будучи маленьким (в небольшом городке штата Миссури). …У меня никогда не было сомнений, что я буду работать в табачной компании».

«Год или два назад моя дочь пришла из школы и сказала мне: «Мне нужно, чтобы ты мне помог сделать домашнее задание. Завтра мы будем разговаривать о наркотиках как марихуана, кокаин и об алкоголе. Мы также будем говорить о сигаретах и о том, можно ли к ним привыкнуть. Я хочу знать, что ты думаешь о сигаретах». И я сказал ей, что много людей считают курение привычкой, но что я не верю в это. Я сказал, что, по словам главного хирурга, около 40 миллионов человек смогли сами отказаться от этой ‘привычки’. Но если бы она меня спросила о последствиях курения, я бы ответил, что не считаю это безопасным. Существует риск рака легких или сердечной болезни. Но это выбор. Мы все время противостоим выбору. Все же я должен был бы ей сказать, что курение – плохая идея. Не знаю, почему, но плохая».

«Возможно, вы скажете, что мы должны сделать все, чтобы никто больше не выкурил хотя бы одну сигарету. Но вы не можете сказать, что люди, работающие на табачной фирме неспособны смотреть на себя в зеркало потому, что они менее похожи на людей, чем те, которые работают в компании по производству лекарств или стали».

Задание:

Обсудите альтернативу: какие этические ограничения могут накладываться на процесс выработки антикризисных решений? Как можно разрешить противоречия между этическими ограничениями развития и естественным желанием табачной компании проводить политику экспансии на рынке?

43

БИЗНЕС В ЗАПАСЕ

Сразу несколько крупных компаний озаботились проблемой непрофильных активов. Реструктуризацией и продажей «второстепенного бизнеса» занимаются «Газпром», РАО «ЕЭС России», ОМЗ, «ЛУКойл» и др. По оценкам экспертов, доля непрофильных активов в структуре российских компаний составляет более 15%, а у ряда фирм этот показатель иногда доходит до 50%.

В свое время председатель правления «Газпрома» Алексей Миллер говорил в одном из интервью: «Не хочу пугать цифрами, сколько у нас дочерних предприятий. Скажем, сотни и сотни. В самых различных сферах деятельности. Есть среди них более убыточные, есть и менее. Но самое главное, что это непрофильные активы. Капитализация компании растет тогда, когда компания избавляется от непрофильных активов и сосредоточивается на своем основном бизнесе». По оценкам экспертов, объем непрофильных активов газового гиганта составляет примерно 20 млрд. руб.

Проблема непрофильных активов так или иначе стоит практически перед любым крупным предприятием. Одни компании – такие, как МПС, «Газпром», РАО «ЕЭС России» - вынуждены, выполняя решение государства, снижать издержки производства и продавать непрофильные предприятия. Другим приходится избавляться от второстепенного бизнеса, идя навстречу пожеланиям инвесторов, а третьи просто не в состоянии содержать убыточные непрофильные активы.

В случае с РАО «ЕЭС России» присутствуют все три составляющие. Расходы на содержание непроизводственных предприятий энергетики вынуждены закладывать в тарифы для потребителей электроэнергии. По данным руководителя представительства РАО «ЕЭС» в Центральном федеральном округе Юрия Хардикова, непрофильные активы АО-энерго Центрального региона, к которым относятся различные объекты социального назначения, жилье, автохозяйства и т.д., ежегодно «увеличивали» тарифы на тепловую и электрическую энергию приблизительно на сумму в 300 млн. руб. Аналогичная ситуация складывается и в «Газпроме». Кроме того, обе компании остро нуждаются в инвестициях на модернизацию основного производства. Учитывая, что естественные монополии отягощены огромными долгами, единственным выходом из сложившейся ситуации является продажа непрофильных активов. Или по крайней мере уменьшение затрат на их содержание.

Устали от лишнего

Подобный подход к непрофильному бизнесу у «Объединенных машиностроительных заводов». Глава ОМЗ Каха Бендукидзе считает, что все непрофильные активы должны быть проданы. По его мнению, необходимо заниматься только своим прямым бизнесом. «Машиностроительные предприятия во всем мире отказываются от вертикальной интеграции и концентрируют свою деятельность на одном-двух приоритетных направлениях», – говорит глава ОМЗ.

Полтора года назад, когда в компании был принят план реструктуризации, непрофильные предприятия ОМЗ продавали ежегодно продукции на $20 млн. Сейчас эта цифра заметно уменьшилась. Часть непрофильного производства, по выражению Бендукидзе, «ни технологически, ни географически» не связана с компанией. Именно от таких предприятий избавлялись в первую очередь. От продажи «балласта» ОМЗ рассчитывает получить, по словам самого Бендукидзе, «десятки миллионов долларов». При этом «дочки» могут быть проданы сторонним инвесторам либо менеджменту самих же продаваемых компаний (в рассрочку на пять-семь лет). Полученные в результате реализации активов средства ОМЗ направляет на развитие основного производства. Это позволяет компании привлечь дополнительные инвестиции и стать более конкурентоспособной.

Подобное отношение к непрофильным активам год назад появилось и у «ЛУКойла». Однако стремление нефтяной компании продать непрофильные активы не вызвано острой необходимостью в финансовых пополнениях. Тут дело в другом: «ЛУКойл» стремится увеличить свою капитализацию, а для этого надо повысить прозрачность и управляемость компании.

Сколь бы различным ни был подход компаний к непрофильным активам, эта проблема в последнее время становится одной из самых серьезных – как для акционеров и инвесторов, так и для государства.

Первоисточник

Многие из непрофильных активов появились у предприятий еще во времена СССР, когда заводы были обязаны строить жилье для своих сотрудников, содержать дома культуры, гостиницы, столовые и тому подобные объекты социального назначения. Такие непрофильные активы характерны прежде всего для крупных промышленных предприятий. К примеру, ГМК «Норильский никель» в 2000 году потратил на содержание объектов социальной сферы почти $176 млн, а чистая стоимость таких активов, расположенных в Норильском промышленном районе, составляла примерно $1,5 млн.

Кроме того, внутри самих заводов опять же со времен СССР существуют различные сервисные службы – специализированные ремонтные и строительные бригады, подразделения, отвечающие за транспорт и связь. Такие подразделения есть практически у каждого предприятия.

Еще одна группа непрофильных активов, образовавшаяся в начале девяностых годов, – это бывшие партнерские предприятия, которые в результате погашения долгов и взаимозачетов перешли в собственность крупных заводов. Существенная доля непрофильных активов появилась у предприятий в период «всеядности», когда менеджмент компаний приобретал в собственность все подряд. Главным критерием при этом была низкая цена покупаемого актива. К этой же группе непрофильных активов можно отнести покупки, совершавшиеся на основе личных контактов между бизнесменами - проще говоря, коррупционные приобретения.

Изучая проблему непрофильных активов, специалисты «Газпрома» разделили их на четыре основные группы. Первая группа – предприятия, которые приносят доход и отвечают социальным целям и задачам компании. Предприятия второй группы доходов не приносят, но отвечают социальным целям. Третья группа – активы, приносящие доход, но не отвечающие целям и задачам. И, наконец, четвертая группа - компании, не приносящие дохода и не отвечающие целям и задачам.

По мнению экспертов, с предприятиями первой и третьей группы можно поступить по-разному – с прибылью продать активы, использовать их как инструмент для погашения кредиторской задолженности или в качестве вкладов в новые структуры. С активами двух других видов дело обстоит сложнее. Эти непрофильные активы надо либо передать на баланс муниципальных органов власти, либо попытаться сделать их прибыльными и продать. Впрочем, способов работы с непрофильными активами множество.

Взвешенный подход

Практически все компании, которые начинают разбираться с непрофильными активами, в итоге принимают решение преобразовать их в отдельные предприятия. Одной из первых в России это сделала нефтяная компания ЮКОС. В 1998 году себестоимость добычи одного барреля у ЮКОСа практически сравнялась с ценами мирового рынка. А это означало, что в случае дальнейшего падения цен на нефть ЮКОС будет терпеть убытки. Тогда-то и было принято решение вывести все непрофильные активы из состава компании. В первую очередь это коснулось объектов социальной сферы и сервисных подразделений, которые превратились во множество фирм. Однако в дальнейшем ЮКОС не стал их продавать. Грамотная ценовая политика позволила сделать большинство новых АО прибыльными. Но главное, чего удалось достичь компании, - это заставить свои бывшие подразделения зарабатывать деньги на свободном рынке. Так, к примеру, появилась Сибирская сервисная компания, которая обслуживает производственные потребности не только ЮКОСа но и сторонних организаций. То же самое произошло и с объектами социальной сферы. Некогда убыточный санаторно-курортный комплекс «Русь», расположенный в Сочи, превратился в прибыльное предприятие.

По мнению заместителя генерального директора инвестиционной компании «Проспект» Эдуарда Негебауэра, когда непрофильные активы не выделяются в отдельный бизнес, а находятся в структуре предприятия, очень сложно разобраться, приносит ли каждый из них прибыль или нет - убыток в одинаковой мере ложится на всех. В результате предприятие в целом становится менее интересным для инвесторов. Зато после реструктуризации сразу становится ясно, кто из них работает с прибылью. «Однако тут есть свои тонкости, – продолжает Эдуард Негебауэр. – К примеру, на балансе завода находится гостиница. Любой миноритарный акционер понимает, что это недвижимость. Неизвестно, приносит она доход или нет, но здание можно потрогать. После реструктуризации у завода будет 100% акций фирмы «Гостиница», но что будет со зданием гостиницы дальше, миноритарный акционер не знает, – это уже другое предприятие. А вдруг оно будет продано? Любого миноритария это смущает». И все же миноритарные акционеры зачастую поддерживают стремление менеджмента выделить непрофильные активы в отдельный бизнес.

По словам заместителя генерального директора Михайловского ГОКа (входит в холдинг «Металлинвест») Сергея Щербины, с советских времен на предприятии лежала социальная нагрузка – рестораны, гостиница, санаторий, детские оздоровительные лагеря и даже кирпичный завод и подсобное хозяйство «Горняк». Раньше эти объекты не приносили прибыли – они создавались под нужды города Железногорска и являлись структурными подразделениями ГОКа. Соответственно финансировал их деятельность тоже горно-обогатительный комбинат. До недавнего времени ежегодные дотации в социальную сферу составляли почти 100 млн. руб. «С прошлого года мы организовали работу таким образом, что все эти предприятия стали приносить доход. Мы приняли решение выделить все непрофильные подразделения в отдельные акционерные общества, которые полностью принадлежат ГОКу», – рассказывает Сергей Щербина. Проводя такую реструктуризацию, комбинат исходил из того, что во всем мире ресторанный или гостиничный бизнес приносит доход. «Мы пришли к выводу, что можем управлять всем этим хозяйством и соответственно получать доход. В выделенных АО назначили адекватных руководителей и стали развивать дочерние компании. К примеру, у Михайловского ГОКа есть строительное предприятие «Центр металлургремонт». Все строительные структуры, которые числились на балансе ГОКа, мы передали в эту фирму. Сейчас она занимается не только строительством, но и производством бетона, оконных и дверных блоков. Комбинат обеспечивает «Центр металлургремонт» заказами на 50%. Остальные заказы эта компания ищет сама – как в Железногорске, так и в Курске и области. Сейчас «Центр металлургремонт» приступает к строительству двух жилых домов – это коммерческие проекты, реализуемые на деньги инвесторов», – говорит Сергей Щербина.

Все непрофильные активы, которые были выведены в отдельные дочерние компании, стали приносить прибыль. «Дочки» предоставляют услуги ГОКу по рыночным ценам, поэтому получаемая ими прибыль реальная, а не бухгалтерская. Основываясь на этом опыте, Сергей Щербина считает, что непрофильные активы продавать не следует. «В Железногорске около 100 000 жителей, – говорит замдиректора комбината. – Ежемесячный доход населения города составляет примерно 120 млн. руб. Эти деньги люди будут тратить на приобретение различных товаров и услуг, а значит, часть средств поступит в наши дочерние структуры. Поэтому продукция и услуги наших непрофильных предприятий востребованы. Если люди не смогут тратить деньги в Железногорске, то средства начнут уходить из города. Мы хотим, чтобы деньги оставались, а наши дочерние структуры зарабатывали».

Главный критерий

По словам заместителя директора департамента консультирования БКГ Людмилы Ав-ровой, главным критерием в процессе принятия решения относительно судьбы непрофильного бизнеса является его доходность. Например, рассуждает Эдуард Неге-бауэр, с точки зрения миноритарного акционера, вполне оправданно, если нефтяная компания имеет вклад в уставный капитал банка и активно с ним работает на выгодных условиях, получая дивиденды. С таким активом можно мириться. «Если, к примеру, нефтяная компания инвестировала средства в хлебозавод и ничего, кроме вклада в уставный капитал в размере 200 млн. руб., не имеет, то понятно, что эти деньги не работают. От них нет отдачи. Тогда возникает вопрос – может, эти 200 млн руб. в капитале продать за 150 млн., а полученные деньги использовать в работе. Какой смысл держать на балансе этот актив? – считает Эдуард Негебауэр. – К слову сказать, меня как миноритария будет интересовать, – почему была сделана эта инвестиция и с какой целью. В первую очередь миноритарий решит, что речь идет о выводе активов. Хотя, конечно, это может оказаться просто неэффективной инвестицией».

По словам Негебауэра, в непрофильном активе важно иметь либо блокирующий пакет акций, либо контрольный пакет. К примеру, 40% акций – практически то же самое, что и блокирующий пакет. Поэтому такое количество акций лучше сократить до 25% плюс одна, а деньги инвестировать в основное производство. Если же в непрофильном активе меньше блокирующего пакета, то его нужно продавать мажоритарному акционеру. В России, к сожалению, пакет акций в 5-10% не работает и не приносит прибыли.

Если актив прибыльный, то главным критерием во время принятия решения о том, продавать его или нет, является его доходность. «Получив предложение о покупке, я умножу годовой доход, получаемый от этого актива, на три (в России средний срок окупаемости инвестиций составляет три года) и полученное произведение сравню с суммой, которую мне предложили. Если мне предложили больше, то актив, возможно, надо продавать, а если меньше – то от сделки нужно точно отказаться».

Причем если получение дохода требует того, чтобы инвестор постоянно отвлекался от основной деятельности, то ему необходимо, прежде всего, понять, какой бизнес является для него профильным. Возможно, основной бизнес стоит продать и заниматься непрофильным – тем более, если там еще и доход больше.

44

БЛЕСК И НИЩЕТА ЧЕМПИОНОВ

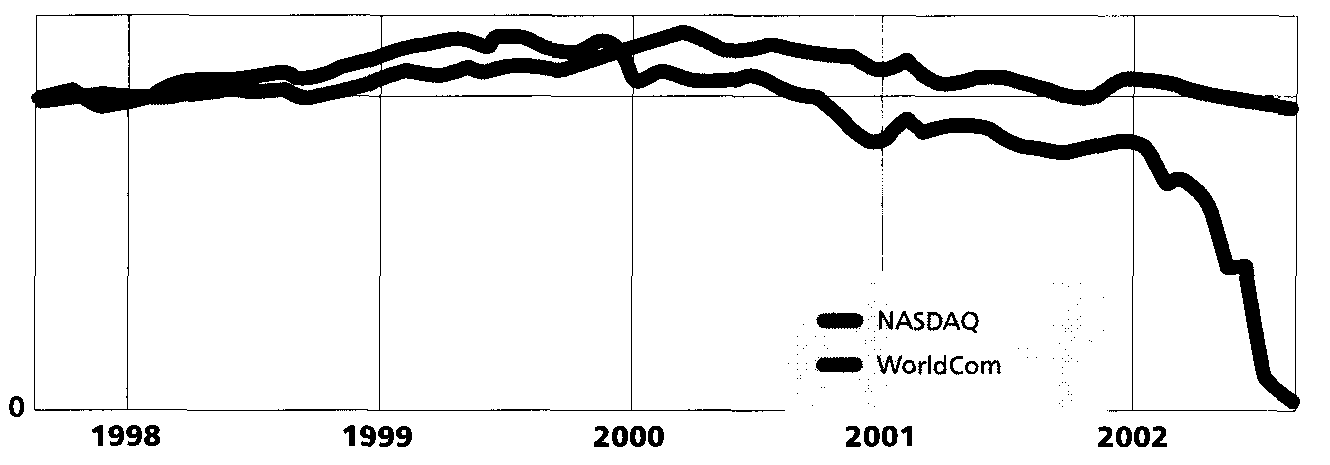

WorldCom бьет рекорды по взлетам и падениям

Падение одной из крупнейших телекоммуникационных компаний мира сопровождается громкими скандалами и разоблачениями. WorldCom, некогда ставшая инициатором самых масштабных слияний, сейчас бьет другие рекорды. Теперь на счету компании еще и самое крупное в истории банкротство.

Компания, которую Берни Эбберс строил почти 20 лет, в одночасье рассыпалась подобно карточному домику и, как считают специалисты, почти не имеет шансов подняться.

Основатель WorldCom Берни Эбберс в 1990-е считался одним из самых ярких бизнесменов Америки. Его карьеру стандартной никак не назовешь. Уроженец каадского Эдмонтона Эбберс начал работать еще в старших классах. Днем развозил молоко на маленьком грузовичке, а вечерами подрабатывал вышибалой, благо рост и фигура позволяли. В учебе звезд с неба не хватал, но о будущем не беспокоился: колледж Миссисипи разглядел в Эбберсе перспективного баскетболиста и предложил ему стипендию. Однокурсникам запомнилось пристрастие Эбберса к соперничеству любого рода. Этим Эбберс компенсировал отсутствие настоящего спортивного таланта. Проигрывать он не любил – ни на баскетбольной площадке, ни в жизни.

По окончании колледжа Эбберс стал тренировать баскетбольную команду одной из школ. А на досуге увлекся бизнесом: сначала прикупил небольшую швейную фабрику, а чуть позже - по настоянию родных и знакомых - мотель и ресторан. Дела пошли успешно, и довольно скоро предприниматель-любитель сделался владельцем внушительной по местным меркам сети из девяти гостиниц.

Однако засиживаться на мелководье Эбберс не хотел и, едва представился случай, стал выбираться на просторы большого бизнеса. А случай представился в 1983 году, когда по решению федерального судьи корпорация AT&T была раздроблена, в результате чего стала возможна конкуренция на рынке связи. Это событие Эбберс с тремя приятелями обсуждал в кофейне города Геттисберга, и в ходе беседы кому-то из них пришла в голову гениальная идея - открыть компанию, которая бы оптом покупала междугородную связь у Southern Central Bell, а затем со скидкой перепродавала ее местным предприятиям. Идея всем понравилась, не хватало только названия для будущей компании. Друзья не придумали ничего лучшего, как обратиться за помощью к официантке. После недолгих раздумий та предложила окрестить компанию Long Distance Discount Service (LDDS). Длинновато, зато точно отражает характер деятельности будущей фирмы. На нем и остановились. Первым клиентом LDDS стал университет Южного Миссисипи.

Поначалу Эбберс оставался лишь одни] из инвесторов LDDS, но спустя два год поддался-таки на уговоры друзей и сам встал у руля компании. У Эбберса не был никакого опыта в области телекоммуникаций, зато он обладал железной хватко и репутацией человека, который способе уговорить потенциального партнера на любую сделку. Себя Эбберс считал тренером, чья задача - собрать вместе людей, обладающих необходимыми навыками, помочь им добиться нужного результата

Чтобы собрать необходимые для развития деньги, Эбберс обратился к мелким предпринимателям, со многими из которых был знаком еще по гостиничному бизнесу. Те, кто откликнулся на его призыв, и пожалели. Говорят, что $50 000, вложенных в компанию в середине 1980-х, через 10 лет превратились в пару-тройку миллионов.

Собранные таким образом средства позволили Эбберсу начать агрессивную борьбу за рынок междугородной телефонной связи. Основной стратегией Эбберса стало присоединение мелких компаний схожего профиля - путем покупки или слияния. С 1988 по 1995 год LDE приобрела десятки компаний, что позволило ей распространить свое влияние на многие штаты страны. Неудивительно, что Эбберса однажды сравнили с доктором Франкенштейном, который из разрозненных кусочков создал настоящего монстра. Эбберс за короткий период создал монстра телекоммуникационной индустрии.

Динамика акций WorldCom и индекса NASDAQ (%)

1995 год стал этапным для компании. В ознаменование выхода на новый уровень развития длинное и невыразительное название Long Distance Discount Service было заменено на короткое и звучное -WorldCom Inc. Как и следовало ожидать, Эбберс занял пост СЕО обновленной компании. В марте 1996 года WorldCom впервые была включена в рейтинг S&P 500 агентства Standard & Poor's.

С переменой имени жажда приобретательства у Эбберса не утихла. Сделки стали еще масштабнее, а их объем начал исчисляться миллиардами долларов. В 1996 году была куплена MFS Communications. Она обошлась приблизительно в $12 млрд, но дело того стоило: благодаря этой покупке WorldCom получила доступ к обширной сети оптико-волоконной связи, охватывающей крупнейшие города США и Европы. Другим стратегически важным шагом стала покупка компании UUNet Technologies - крупнейшего в мире провайдера Интернет-услуг.

В сентябре 1997 года WorldCom договорилась о приобретении компании CompuServe за $1,2 млрд. А еще через полтора месяца, в ноябре, было объявлено об эпохальном слиянии WorldCom и MCI. Сумма сделки составила около $40 млрд, и на тот момент это было самое крупное слияние в истории бизнеса.

Сама WorldCom уверяла, что не ставила перед собой задачу побить мировой рекорд. Сделка преследовала две цели. Во-первых, Эбберс хотел увеличить капитализацию компании, а во-вторых, закрепиться на новых участках рынка телекоммуникаций. Была еще одна неофициальная цель - утереть нос конкурентам. WorldCom бесстрашно перешла дорогу маститой British Telecom Group, которая до этого считалась основным претендентом на MCI. После объявления о сделке Эбберс, что называется, проснулся звездой. Журнал Time поместил его имя в рейтинге новой кибер-элиты, заметив попутно, что WorldCom - это «всерьез и надолго» и что акции компании станут украшением любого портфеля. В ходе сделок Эбберс неплохо заработал: в 1999 году журнал Forbes оценил его личное состояние в $1,4 млрд.

Слияние с MCI оказалось высшей точкой карьеры Эбберса, после которой дела его медленно, но верно пошли на спад. В 1999 году MCI WorldCom замахнулась на новый мировой рекорд. На сей раз объектом ее интереса стала конкурирующая компания Sprint, за которую безуспешно боролась также BellSouth. Сумма сделки была баснословной - $115 млрд. К тому же MCI WorldCom брала на себя обязательство заплатить немалые долги Sprint. Это слияние Эбберс расценивал как уникальную возможность создать одну из крупнейших в мире многопрофильных телекоммуникационных компаний. Однако американские и европейские антимонопольные власти заблокировали сделку, посчитав, что она противоречит принципам здоровой конкуренции. Их не убедила даже готовность обеих компаний выйти из Интернет-бизнеса и продать свои подразделения дальней телефонной связи.

Тогда же, в начале 2000 года, у MCI WorldCom начались финансовые проблемы. Кризису в компании поспособствовали общий спад в телекоммуникационной индустрии и значительные долги, накопившиеся за годы «покупательской» лихорадки. Осенью компания предупредила, что ее доходы за 2000 год будут на 40% ниже, чем планировалось. Не добавила оптимизма инвесторам и информация о том, что Берни Эбберс оказался по уши в долгах, поскольку использовал принадлежавшие ему акции родной компании в качестве обеспечения личных займов. Тогда же совет директоров WorldCom принял историческое решение – ссудить $375 млн. своему СЕО, чтобы тому не пришлось продавать акции.

В условиях кризиса все громче звучали разговоры о том, что «сделка века» между WorldCom и MCI на самом деле была ошибкой и ничего, кроме лишних расходов, не принесла. За несколько лет проведенных вместе, компании так и не сумели по-настоящему объединиться – даже клиентские базы у них оставались разными. Один из журналистов, постоянных клиентов MCI, рассказывал как анекдот, что уже после слияния ему регулярно звонили менеджеры из WorldCom, убеждая поменять провайдера.

В конце концов, Эбберс и сам признал свою неудачу. Чтобы исправить ошибку, он принял решение разбить компанию на два самостоятельных подразделения -WorldCom Group и MCI Group. Однако положения дел это не исправило, и Эбберсу оставалось только наблюдать за дальнейшим падением акций любимого детища. Попутно он и сам вылетел из списка 400 самых богатых граждан Америки, составляемого журналом Forbes.

Но все это, как оказалось, были лишь мелкие неприятности. Настоящий гром грянул в 2002 году. В апреле акции WorldCom опустились до позорно низкой отметки $2,35 -по сравнению с $64,5, которые за них давали в июне 1999-го. Под давлением обстоятельств Берни Эбберс был вынужден подать в отставку, и его место занял бывший вице-президент WorldCom Джон Сиджмор.

За цветочками последовали ягодки. Долгие годы WorldCom была клиентом крупной аудиторской фирмы Arthur Andersen, которая лишилась своей хорошей репутации в результате громкого банкротства энергетической компании Епгоп. После этого банкротства американских инвесторов охватила эпидемия подозрительности. Инвесторы решили повнимательнее присмотреться и к другим клиентам проштрафившегося аудитора. Сенсация не заставила себя долго ждать:

25 июня 2002 года новое руководство WorldCom призналось, что данные о прибыли в 2001 году и первом квартале 2002 года были завышены на $3,9 млрд. Уже на следующий день котировки акций WorldCom упали до 9 центов за штуку, после чего руководство NASDAQ было вынуждено остановить торги. Комиссия по ценным бумагам и биржам США выдвинула против компании обвинение в мошенничестве. И даже президент Буш счел нужным вмешаться в скандал, назвав произошедшее «безобразием» и пообещав непременно наказать виновных.

Через месяц WorldCom подала в суд Нью-Йорка добровольную петицию о реорганизации в соответствии с главой 11 законодательства США о банкротстве. Этот шаг позволит компании продолжать обычную деятельность, пока не будет выработан план реструктуризации.

Параллельно с этим руководство WorldCom усердно ищет виновных. Уже уволены многолетний финансовый директор компании Скотт Салливан и глава внутреннего аудита Дэвид Майерс. В начале августа оба были взяты под стражу сотрудниками ФБР в Нью-Йорке, однако в тот же день отпущены под залог. При этом косвенным образом обозначилась предполагаемая степень вины каждого: Салливану пришлось заплатить залог в $10 млн, тогда как Майерс отделался лишь двумя миллионами.

Имя Берни Эбберса в материалах уголовного расследования пока не фигурирует, но не исключено, что участь бывших подчиненных ждет и его. Особенно в свете новой сенсационной информации, обнародованной 8 августа. В очередном порыве раскаяния Джон Сиджмор сознался, что приписки имели место не только в 2001 году, но и в два предыдущих года. Общая же их сумма составляет около $7,1 млрд. Епгоп со своими $586 млн отдыхает...

И хотя новые разоблачения не стали неожиданностью, их масштаб ошеломил многих. Ряд экспертов всерьез опасаются, что WorldCom больше никогда не сможет встать на ноги. Это мнение подтверждается и массовым бегством клиентов. Так Уильям Арчер, вице-президент одного из подразделений AT&T, конкурирующей с WorldCom, отметил, что за последние 45 дней его компания переживает настоящий всплеск интереса со стороны потребителей. Простая логика позволяет связать это со скандалом, разворачивающимся вокруг WorldCom.

45

В ОБХОД КИТАЙСКОЙ СТЕНЫ

После развала ВПК у северо-осетинского завода «Победит» практически не было шансов удержаться на рынке. Заказы размещались здесь исключительно по разнарядке главка, сырье поступало из государственных стратегических запасов, в основном продукция завода – тугоплавкие металлы и твердые сплавы из стратегического вольфрама и молибдена – уходила на оборонные предприятия. Найти покупателя оказалось очень сложно: не только танки пустили на переплавку, но и комбайны выпускать перестали, встали инструментальные заводы – горнякам не на что было покупать оборудование для проходки. «Победит» был просто обречен.

Оборотные средства заводу раньше выделяло государство – теперь их надо было зарабатывать самим. Мало того, что заказы резко сократились, так возникли сложности с сырьем. В России месторождения вольфрама и молибдена есть только в двух регионах — в Приморье и в кабардинском Тырныаузе. Возить сырье во Владикавказ из Приморья было накладно, а соседний Тырныауз практически прекратил поставки. «Появилась тогда некая российско-шведская фирма «Геолинк», – вспоминает генеральный директор «Победита» Феликс Бароев, — и начала на корню скупать все сырье, даже госрезерв потрошила. Как-то фирма купила крупную партию вольфрама – девять тысяч тонн. И продала все за границу. Мне бы этого сырья хватило на восемь лет работы». Сегодня у ГОКа в Кабардино-Балкарии очень сложное финансовое положение – он в лучшем случае может обеспечить потребности одного только «Победита», но не в полном объеме. И только после того, как устранит последствия прошлогоднего наводнения. Самостоятельно кредитовать добычу сырья завод не может. Для этого пришлось бы вывести как минимум на 2,5 месяца средства из оборота. Предоставить кредиты могут посредники, они готовы буквально завалить завод вольфрамом с Дальнего Востока и из Китая.

Но с начала года конъюнктура рынка резко поменялась. Китай, на территории которого находится более 70% мировых запасов вольфрама и молибдена, разработал довольно оригинальную стратегию подавления конкуренции. «Они сделали цены на конечную продукцию ниже, чем у конкурентов, – рассказывает Феликс Бароев, – а цены на сырье взвинтили. И из китайского вольфрама получается золотой штабик. Если в прошлом году килограмм вольфрамового ангидрида стоил 4,5 доллара, то в нынешнем – 8,9 доллара. Соединенные Штаты, для того чтобы стабилизировать цены, выбросили на рынок шестнадцать тысяч тонн вольфрама. У России таких больших запасов уже нет – частные фирмы все распродали. И мы на свои штабики цены повысить не можем, иначе не впишемся в ценовой диапазон. В итоге сегодня, экспортируя продукцию, мы работаем с минимальной рентабельностью – семь-восемь процентов».

С молибденом тоже проблемы. Стабильного и постоянного поставщика «Победиту» найти-то удалось – завод уже три года работает с английской фирмой, владеющей ГОКом в Армении. Сначала пришлось работать по толлинговым схемам, а когда денег немного подзаработали, перешли на денежные расчеты. Но на внешнем рынке с начала года возникли проблемы. «Если в прошлом году мы продавали молибденовый порошок по 11,5 доллара за килограмм, то в нынешнем – по 9,8 доллара. А китайцы – вообще по девять долларов», – сетует Бароев.

«Победиту» невыгодно производить и экспортировать полуфабрикаты – вольфрамовые и молибденовые порошки и штабики. Завод может выпускать технологически более сложную и более дорогую продукцию. Но на внутреннем рынке она не востребована. На внешнем потребители берут только добавки для легирования стали, а прокат делают сами. Реально нарастить объемы завод может только за счет экспорта. Внутренний рынок еще настолько вял, что на него не приходится особо рассчитывать. Так что пока у «Победита» один выход — экспорт.

Растут поставки на внешний рынок – растет оборот. «Два года назад завод был загружен всего на двенадцать процентов, некоторые цеха были попросту заморожены. Сегодня загрузка уже более чем на треть. В прошлом году объемы производства увеличились на сорок процентов. Почти всю прибыль – более шестидесяти миллионов рублей — вложили в оборотные средства, набрали восемьдесят миллионов кредитов, чтобы выйти на оборот четыреста миллионов рублей, – рассказывает Бароев. – Если не набирать объемы, то издержки просто „съедят" предприятие. А тут „китайский сюрприз" путает все расчеты».

Приходится крутиться и расширять выпуск другого ассортимента. Помимо порошков завод производит твердосплавные смеси, твердые и тяжелые сплавы различных модификаций, вольфрамовый и молибденовый прокат. Основные партнеры «Победита» — КамАЗ, ВАЗ, ГАЗ — потихоньку начали наращивать объемы. Пошли заказы и с металлургических комбинатов, судовых верфей, с предприятий, выпускающих нефтепромысловое оборудование.

Но и для расширения ассортимента нужен точный стратегический расчет. Так, Бароев решил не расширять производство молибденовой и вольфрамовой проволоки, хотя она и пользуется спросом. Просто он подсчитал, что затраты окупятся только через 15—20 лет. А это слишком долгий срок для небольшого, в общем-то, завода. И уступил этот сегмент рынка Новосибирскому заводу.

Несмотря на все сложности, у «Победита» есть определенный запас устойчивости, чтобы удержаться на рынке, считает Феликс Бароев. Завод снижает издержки, сокращает расходы. Год назад провел энергетический аудит и начал покупать электроэнергию напрямую на ФОРЭМе — и теперь она обходится заводу на 20—25% дешевле. «Победит» подписал соглашение о поставках вольфрама на будущий год с Тырныаузским комбинатом. Ведет переговоры о создании СП с чилийской компанией, добывающей вольфрам. Словом, ищет возможности обойти «китайскую стену».

«В отличие от крупных холдингов с замкнутым циклом, выпускающих большими объемами однотипную продукцию, у нас только твердых сплавов шестнадцать марок и пятнадцать тысяч различных форм и размеров, – говорит Бароев. – Таких объемов, как на гигантах, нет. Но мы не только не считаем это нашим недостатком, мы превратили это в наше преимущество. Нашли на рынке свою нишу и видим свои перспективы».

46

ВЗЛЕТ – ПОСАДКА

Аэропорты становятся важной конкурентной составляющей в борьбе авиакомпаний. Но не менее важным становится и влияние чиновников на выбор базового аэропорта зарубежными авиакомпаниями. Руководство Шереметьева надеется с помощью государства помешать переходу авиакомпаний в Домодедово.

Московские международные аэропорты Шереметьево и Домодедово расположены друг от друга примерно в семи минутах полета авиалайнера. Чтобы преодолеть это расстояние и сменить аэропорт базирования в России, British Airways потребовалось около двух лет переговоров с руководителями обоих аэропортов. И с 1 июля – после переезда наземных служб – все рейсы авиакомпании в Москве идут через Домодедово.

Объявляя в марте об этом решении, коммерческий директор British Airways по Восточной Европе Даниэль Буркард отметил, что Домодедово по всем параметрам удобнее Шереметьева. «Новый аэропорт предлагает больше комфорта для пассажиров, там обеспечено лучшее взаимодействие аэровокзальных служб», – заявил он журналистам. Фактически топ-менеджер британского авиаперевозчика дал понять, что не верит в шансы Шереметьева построить третий терминал (его еще называют «Шереметьево–3») и в ближайшие годы догнать своего конкурента по уровню сервиса. Тогда многие эксперты высказались в том духе, что теперь может начаться массовый исход авиакомпаний из Шереметьева в Домодедово. Но только в том случае, если руководство British Airways останется довольным работой нового аэропорта.

Сегодня средняя загрузка авиалайнеров превышает 75%, что обеспечивает рентабельность выполняемых рейсов. Британцы начали активно использовать возможности нового аэропорта – широкую маршрутную сеть по регионам России. За три месяца полетов в Домодедово British Airways заключила интерлайн–соглашения с авиакомпаниями «Сибирь» и «КрасЭйр», тем самым подключив к своим маршрутам всю Сибирь, Дальний Восток и юг России. Более того, в ближайшее время в Домодедове состоится открытие нового бизнес-зала British Airways.

Характерно, что силу конкурента подтверждает и Валерий Окулов, глава базирующейся в Шереметьеве крупнейшей российской авиакомпании «Аэрофлот». На состоявшемся неделю назад авиационном форуме «Крылья России» руководитель «Аэрофлота», подчеркивая важность наземной инфраструктуры, рассказал об опыте национальной авиакомпании ОАЭ Emirates, начавшей с 1 июля полеты в Россию из Домодедова. По словам Окулова, подход специалистов авиакомпании Emirates позволил конкурировать с российскими авиакомпаниями, и прежде всего именно с «Аэрофлотом», причем тарифы у иностранной компании существенно выше тех, которые предлагают российские перевозчики.

Шереметьево остается крупнейшим аэропортом на территории бывшего СССР с момента своего основания в июле 1959 года. В Советском Союзе через Шереметьево проходили и почти все международные авиарейсы. Так что у многих этот аэропорт до сих пор ассоциируется с долгожданной поездкой в страны капитализма. Когда в 1990–х годах почти все аэропорты России перешли в частные руки, Шереметьево попал в число предприятий, стратегически важных для функционирования нашего государства. И до сих пор Шереметьево остается единственным государственным аэропортом московского авиаузла. Большие объемы перевозок (около 11 млн. пассажиров в год) и государственная поддержка позволили Шереметьеву поддерживать высокий технический уровень. Например, в 2002 году Международная организация гражданской авиации (ИКАО) присвоила ему категорию IIIА. Это дает Шереметьеву право круглосуточно принимать и отправлять самолеты практически при нулевой видимости и в почти любых метеоусловиях. Все остальные аэропорты России аттестованы ИКАО по более низким категориям. А значит, там чаще отменяют рейсы «из–за погоды».

Пока что составить Шереметьеву реальную конкуренцию смог только аэропорт Домодедово. Может быть, поэтому конкуренция между Шереметьевом и Домодедовом выглядит как иллюстрация из учебника экономики. «Почему государственные компании управляются менее эффективно, чем частные». Для любой авиакомпании возможность летать из Шереметьева почти в любую погоду и пользоваться самым большим в стране комплексом технического обслуживания боингов и аэробусов существенно важнее удобства пассажиров. И тут Шереметьево, бесспорно, проигрывает своему главному конкуренту. Кто хоть раз летал из Шереметьева, помнит плохую дорогу из Москвы по перегруженному Ленинградскому шоссе, долгое ожидание паспортного контроля, опасения кражи багажа и отсутствие банальных тележек для его перевозки. Очевидно, что благодарных клиентов это авиакомпаниям не прибавляет.

Домодедово после окончания реконструкции в 2000 году стал более удобным аэропортом, чем Шереметьево. Тогда из Домодедова стали летать многие российские авиакомпании – например «Сибирь», крупнейший внутренний авиаперевозчик прошлого года, и «Красноярские авиалинии» (входит в первую пятерку). Сейчас среди крупнейших отечественных авиакомпаний из Шереметьева постоянно летает только «Аэрофлот». По данным пресс-службы Шереметьева, на долю компании в первой половине 2003 года пришлось до 45% пассажиропотока аэропорта.

Остаются клиентами Шереметьева и подавляющее большинство иностранных перевозчиков. Дело в том, что для них смена аэропорта – дело очень хлопотное. Во-первых, пассажиры–иностранцы в незнакомой стране привыкают к вполне определенному аэропорту. Во-вторых, авиакомпаниям надо заново отстраивать систему так называемого интерлайна (когда маршрут делится между двумя перевозчиками). Просто рейсы иностранных компаний в России ограничиваются Москвой, иногда – Санкт-Петербургом. А интерлайн позволяет, к примеру, Air France продать в Париже авиабилет до Екатеринбурга. Только довезет она пассажира до Москвы, а дальше человек пересядет на самолет российской авиакомпании. Соответственно после перехода в Домодедово меняются и партнеры по интерлайну. А в отличие от традиционного советского брэнда – «Аэрофлот» – имена иных российских авиакомпаний ничего не говорят иностранцам.

Но главным препятствием, по мнению аналитика «Объединенной финансовой группы» Елены Сахновой, является высокая стоимость переезда. По ее оценке, смена аэропорта обходится авиакомпании примерно в $500 000.

Иностранные авиакомпании переходили из Шереметьева в Домодедово и до British Airways. Но их потерю руководство Шереметьева переживало довольно спокойно. Возможно, топ-менеджеры аэропорта были слишком увлечены длительным конфликтом между прежним гендиректором Шереметьева Сергеем Беляевым и Министерством имущественных отношений. А быть может, уход British Airways пробил слишком большую брешь в бюджете аэропорта. По оценке Бориса Рыбака, из-за этого Шереметьево будет терять в год около $1 млн. аэропортовых сборов и еще примерно на $1 млн сократится оборот инфраструктурных предприятий (магазинов duty free, службы такси, ресторанов и т.д.). Тем более что, по словам Даниэля Буркарда, за British Airways собирались последовать еще несколько авиакомпаний.

Но теперь возврат «перебежчиков» в Шереметьево стал частью государственной политики. Похоже, усилия чиновников принесли свои результаты. Чиновники смогли сделать словенской авиакомпании такие предложения, от которых было очень сложно отказаться. Взамен на возврат в Шереметьево Adria Airways становится монополистом на линии «Москва – Любляна» (за счет отказа от полетов «Аэрофлота» в Словению) и к тому же почти вдвое увеличивает частотность полетов. Кроме того, словенская авиакомпания практически не привязана к аэропорту базирования разветвленной инфраструктурой, ее переход из одного аэропорта в другой не требует серьезных затрат.

47

ВИННАЯ ЗАВИСИМОСТЬ

Российские винодельческие компании вынуждены скупать виноеградники на Кубани и искать поставщиков за океаном, дистрибуеторы алкоголя теряют прибыль, розничные цены того гляди пойедут вверх. А все потому, что в Молдавии - основном поставщике вина в Россию - прошлый год выдался неурожайным

Молдавские виноделы переживают тяжелые времена. По данным Минсельхоза республики, в 2001 году фермеры собрали на 40% меньше винограда, чем в 2000-м, – 430 тыс. тонн. Цены на виноматериалы (из них изготавливается вино) поднялись в 1,5 раза. Это не могло не сказаться на российском рынке: ведь, по данным Национальной алкогольной ассоциации (НАА), в прошлом году в нашей стране было продано молдавского вина на сумму $175 млн. (это 65% от общего объема импорта), да и 60% российского вина изготавливается из молдавских виноматериалов.

Прошлый год вообще сыграл с Молдавией злую шутку. С одной стороны, в России вступила в силу вторая часть Налогового кодекса, которая обязывает российские алкогольные предприятия продавать напитки через акцизные склады. Волокита с их открытием затормозила продажи отечественных производителей. На иностранцев же эта мера не распространялась, и в результате объем продаж молдавских вин, по данным НАА, вырос на 35%.

Но при этом в Молдавии не уродился виноград. «Из-за плохих погодных условий в 2001 году урожай сократился на 30-40%, – говорит Владимир Наумов, директор по маркетингу компании Vinorum, производителя молдавского вина. – Красные сорта винограда подорожали на 40%. Уже осенью 2002 года это ощутит на себе и российский рынок. Впрочем, даже в неурожайный год можно было бы собрать больше, если бы агрофирмы имели возможность вкладывать деньги в уход за лозой».

Дело в том, что молдавский кризис «вызревал» не один сезон. «В некоторые годы в республике выкорчевывали до 10 тыс. га старых виноградников, а новых почти не закладывали, – рассказывает Виктор Яук, гендиректор завода «Аурвин», принадлежащего московской дистрибуторской компании «Дионис-клуб». – Дефицит винограда привел к тому, что цены на некоторые виноматериалы выросли почти в два раза».

Правда, подорожание винного сырья может оказаться временным явлением. «Площадь плодоносящих посадок сокращается не везде, – утверждает Сергей Никитин, коммерческий директор Московского межереспубликанского винодельческого завода (ММВЗ). – Наши поставщики постоянно обновляют виноградники. Нынешний рост цен на сырье во многом вызван ажиотажем вокруг состояния плантаций. Ну не может молдавский виноматериал стоить столько же, сколько аргентинский с учетом перевозеки. Я уверен, что скоро цены пойдут вниз».

Как именно изменится цена на виноград, станет ясно через несколько месяцев. Пока же компании думают, как удержать цены на вино. Импортеры, скорее всего, будут вынуждены поднять их, а вот у российских производителей есть шанс сдержать рост цен и потеснить молдавских конкурентов.

Больше других пострадают российские компании, которые владеют заводами в Молдавии и работают исключительно на молдавском сырье, но при этом не имеют собственных виноградников.

Одной из первых на молдавский рынок пришла «Альфа-групп». В 1994 году «Альефа» создала в республике дочернюю структуру Vinorum, которая купила завод «Бар-дар» и параллельно стала размещать на молдавских предприятиях заказы на роз-лив вин под одноименной маркой. В 2001 году Vinorum произвела 720 тыс. дал вина. Правда, компания с самого момента основания предусмотрительно скупала виноградники, и сейчас у нее 300 га собственных плантаций. Однако Vinorum торгует не только своим вином, а значит, кризис не обойдет стороной и ее. «Мы сохраним цены на прежнем уровне за счет снижения прибыли», – говорит Владимир Наумов, директор по маркетингу Vinorum.

Московская компания «Дионис-клуб», дистрибутор молдавских и грузинских вин, заложила в Молдавии в конце 2000 года завод «Аурвин». Под этот проект «Диеонис-клуб» привлек $5 млн инвестиций. В апреле 2002 года завод произведет первую партию вина из прошлогоднего урожая. (Потом компания надеется частично перейти на собственное сырье – до конца года «Дионис» собирается потратить $350 тыс. на приобретение виноградников.)

Представители компании уже сейчас прогнозируют рост цен. «Из-за подорожания виноматериалов готовое вино в российских магазинах вырастет в цене минимум на 10%, - уверен Илья Дьяконов, директор департамента маркетинга «Дионис-клуба». – Но рост цен на наши вина ограничивается политикой других российских производителей (ММВЗ, «Детчинский заевод»), которые скупают дешевые виноматериалы за рубежом и разливают из них вино в России. Поэтому рост цен на сырье частично съест маржу дистрибуторов и оптовиков». По словам Дьяконова, сейчас доход импортера колеблется в районе 10-20%, и компании выживают только благодаря большим объемам. «Снижение прибыльности приведет к тому, что мелкие компании покинут этот рынок», – говорит он.

Исчезнуть могут и самые дешевые сорта вин. «Рост цен на молдавские виноматериалы будет способствовать расширению сегмента дорогих вин, – считает Алеександр Униговский, директор по маркетингу компании «ГБ-холдинг вин». – Дешевые марки после подорожания потеряют свою привлекательность. Кроме того, маржа практически всех молдавских дистрибуторов уменьшится на 5 - 10%». Компания «ГБ-холдинг вин», входящая в пятерку крупнейших дистрибуторов молдавских вин, уже подняла цены на 3%. В 2001 году она продала 900 тыс. дал вина, произведенного заводами «Витис Хынчешть», «Басвинекс» и LOV-Produce.

Крупнейшие российские производители вина – ММВЗ и Детчинский завод (ДЗ) также зависят от цен на молдавское сырье. ММВЗ в 2001 году импортировал 2 млн. дал виноматериалов, 90% из которых – молдавские. «Большие обороты позволяют нам пока не поднимать цены на свои вина», – говорит Сергей Никитин. В прошлом году завод продал 1,9 млн. дал вина. ММВЗ хочет застраховаться от неприятностей с винным сырьем двумя способами: купить виноградники в Молдавии и расширить географию закупок виноматериалов. К Молдавии, Узбекистану и Италии добавятся Чили, Испания и Аргентина.

Ближайший конкурент ММВЗ - Детчинеский завод еще в прошлом году обезопасил себя от «молдавских сюрпризов». В 2001 гоеду компания продала 1,6 млн. дал вина, только треть которого произведена из молдавского сырья. В прошлом же году компания купила две агрофирмы в Краснодарском крае. «Мы готовы к росту цен на молдавские виноматериалы, - говорит Денис Авдеев, начальник отдела маркетинга ДЗ. – Поднимать цены на вина мы не будем».

Высокие цены на виноград, по мнению Ильи Дьяконова из «Дионис-клуба», могут привести к тому, что через несколько лет доля молдавских вин снизится с 70% до 55%. Воспрепятствовать этому производители могут, только контролируя сырье. Что они, собственно, и пытаются делать. Если о виноградниках не заботятся сами молдаване, то жизнь заставит позаботиться о них импортеров.

48

ГОК БЕЗ ПРАВА ПЕРЕДАЧИ

Ингулецкий горно-обогатительный комбинат (Кривой Рог, Днепропетровская область) – один из примеров успешной работы российского капитала на территории Украины. Из объекта, который находился на грани банкротства, Ингулецкий ГОК благодаря грамотному антикризисному менеджменту и существенным инвестициям превратился в общепризнанного лидера горнодобывающей отрасли страны. Однако эта история успеха не была бы полной, если бы местные чиновники и финансово-промышленные группы не пытались добавить в нее свою «ложку дегтя».

В начале 1999 года контрольный пакет Ингулецкого ГОКа в размере 50%+1 акция был передан в уставный фонд только что созданной государственной акционерной компании «Укррудпром». На тот момент комбинат находился в крайне тяжелом финансовом состоянии: задолженность в бюджет и внебюджетные целевые фонды превышала 25 миллионов долларов, задолженность по заработной плате составляла 7 месяцев, доля бартера в расчетах превышала 35%; а дефицит собственных оборотных средств составлял 30 миллионов долларов. Помимо этого ИнГОК нуждался в незамедлительной реконструкции важнейших производственных объектов. Именно это обстоятельство подвигло «Укррудпром» передать бразды управления ИнГОКом в частные руки. Контрольный пакет комбината был передан в управление днепропетровской компании «Смарт-групп» сроком на 5 лет. Как выяснилось позднее, «Смарт-групп» представляла интересы частных российских акционеров Ингулецкого ГОКа, которые на тот момент консолидировали 49% акций предприятия. Согласно взятым на себя обязательствам днепропетровская управляющая компания должна была вывести горно-рудное предприятие из производственного и финансового кризиса и вложить в него в течение пятилетки 32,7 миллиона долларов

В соответствии с разработанной технической стратегией впервые был утвержден бизнес-план развития комбината на период до 2004 года. Предусматривалось кардинально изменить техническую, финансовую и социальную политику развития. Частные акционеры и управляющая компания поставили перед собой довольно амбициозные (учитывая тогдашнее состояние ИнГОКа) цели: укрепить положение комбината на рынке железорудного сырья, нормализовать взаимоотношения с бюджетом, создать нормальные условия работы для персонала. Акценты в бизнес-плане были сделаны, во-первых, на увеличение объемов реализации товарного концентрата - основного продукта комбината - и повышение его конкурентоспособности; во-вторых, на общем финансовом оздоровлении производственной деятельности - увеличении доходности производства, снижении издержек, погашении долгов; наконец, в-третьих, на оптимизации социальной сферы, которая и по сей день находится на балансе ИнГОКа. Последнее особенно важно, учитывая, что комбинат является градообразующим предприятием и обеспечивает рабочими местами около 80% трудоспособного населения поселка Ингулец, который входит в состав Кривого Рога.

В прошлом году ИнГОК увеличил по сравнению с 2001 годом объемы продаж на 1 2,7% - до 175 миллионов долларов. И в результате вышел на первое место в горнорудной отрасли Украины по объемам продажи продукции, и также стал лидером в горнометаллургическом комплексе страны по размерам средней заработной платы. Предполагается, что по итогам 2003 года объем продаж продукции ИнГОКа превысит отметку в 200 миллионов долларов.

К сожалению, в нынешнем году стало ясно, что успешная реализация антикризисной программы на ИнГОКе имеет и свою оборотную сторону. Успехи одного отдельно взятого комбината, а также разговоры о начале приватизации ГАК «Укррудпром» (которому помимо акций Ингулецкого комбината принадлежат пакеты еще ряда предприятий горнодобывающей отрасли) вызвали нездоровый интерес к ИнГОКу со стороны местных финансово-промышленных групп, специализирующихся на операциях в черной металлургии. Инструментом давления на комбинат и его частных акционеров стали органы государственной власти. По словам генерального директора ИнГОКа Владимира Пивня, когда в конце 90-х комбинат представлял из себя «гадкого утенка» никто не обращал на него внимания, а когда сегодня он превратился в «прекрасного лебедя и расправил свои крылья», количество «заинтересованных лиц» превысило разумные пределы.

В начале этого года Фонд госимущества начал кампанию по расторжению соглашений о передаче в управление третьим лицам пакетов акций, принадлежащих государству. В результате «Укррудпром» был вынужден досрочно разорвать договор об управлении пакетом акций Ингулецкого ГОКа со «Смартгрупп». И это несмотря на явные успехи, достигнутые управляющей компанией, а также тот факт, что за время своей работы на комбинате «Смартгрупп» фактически перевыполнила взятые на себя инвестиционные обязательства на 110%.

Настояв на разрыве договора со «Смарт-групп», ФГИ поставил под вопрос реализацию инвестиционной программы комбината. Пытаясь найти выход из сложившейся ситуации, правление Ингулецкого ГОКа выступило с инициативой проведения дополнительной эмиссии акций на сумму более 8 миллионов долларов. В противном случае, потеряв по милости украинского государства инвестора в лице «Смарт-групп», предприятие оставалось без средств к финансированию процесса модернизации своего технологического цикла. Понимая это «Укррудпром», ФГИ, Министерство промышленной политики Украины, Днепропетровская областная госадминистрация - то есть все заинтересованные в судьбе ИнГОКа государственные структуры - дали свое согласие на увеличение уставного фонда Ингулецкого ГОКа. После этого была проведена подписка на акции новой эмиссии. Предполагалось, что их приобретут не только частные инвесторы, но и ГАК «Укррудпром» как владелец контрольного пакета. Однако у госкомпании не нашлось на это денег, а приобретать акции за счет кредитных ресурсов в Украине запрещено законодательством, и в результате доля «Укррудпрома» в уставном фонде Ингулецкого комбината сократилась до 38%. На собрании акционеров ИнГОКа 10 апреля владельцы 98% акций предприятия (в том числе и представитель государства) одобрили результаты новой эмиссии и увеличение уставного фонда. Документы о регистрации допэмиссии были переданы в Государственную комиссию по ценным бумагам и фондовой бирже.

Однако данная госструктура без объяснения причин отказалась регистрировать новый выпуск ИнГОКа. А глава Фонда госимущества Михаил Чечетов, лично одобривший новую эмиссию акций предприятия, неожиданно заявил, что «после того, как стали известны результаты собрания, были подключены все силовые структуры и правоохранительные органы. Служба безопасности Украины и Генеральная прокуратура, Госкомиссия по ценным бумагам и ФГИ. Мы просто заблокируем это решение, так как оно документально и юридически некорректно». В итоге Ген-прокуратура в интересах Кабинета министров Украины подала иск в суд с требованием признать результаты дополнительной эмиссии акций ИнГОКа недействительными. Поводом для иска стало то, что в процессе допэмиссии уменьшается доля государства в уставном фонде Ингулецкого ГОКа. При этом представители прокуратуры совершенно проигнорировали тот факт, что данный пакет акций ИнГОКа уже 4 года принадлежит не государству, а «Укррудпрому».

В результате стартовала череда юридических баталий, в которых Ингулецкий ГОК отстаивает не просто результаты проведенной эмиссии акций и интересы своих новых акционеров, а свое право развиваться и эффективно работать на рынке железорудного сырья.

Ведь данный сегмент традиционно отличается чрезвычайно высоким уровнем конкуренции. Только в Украине работает около десятка ГОКов, еще больше их в России. А потому имея богатый выбор сырья и разные варианты его поставки украинские металлурги постепенно переходят на более качественную продукцию - концентрат и окатыши, пренебрегая просто обогащенной рудой.

По словам специалистов «Смартгрупп», начало формирования Единого экономического пространства (соглашение о котором подписали в Ялте 19 сентября президенты Белоруссии, Казахстана, России и Украины) ставит перед украинской горнорудной отраслью задачу оперативного снижения себестоимости продукции и одновременно повышения ее качества. Формирование единого таможенного союза в рамках ЕЭП однозначно приведет к обострению конкуренции украинских производителей с российскими горно-обогатительными комбинатами. Уже по итогам 7 месяцев этого года в Украину было поставлено российского железорудного сырья на более чем 94 миллиона долларов, при том, что аналогичный показатель за весь прошлый год составил всего 82,4 миллиона доллларов.

В подобной конкурентной борьбе устоят ГОКи с наиболее эффективными технологическими решениями, которые способны предложить потребителям качественное и вместе с тем недорогое сырье. Именно поэтому менеджмент Ингулецкого ГОКа ставит перед собой цель оставаться лидером отрасли не только по объемам продаж, но и по уровню используемых технологических решений. Уже завершены пуско-наладочные работы на первой очереди комплекса магнитно-флотационной доводки концентрата мощностью 3 млн т железорудного сырья в год. Его запуск позволит увеличить содержание железа в концентрате ИнГОКа с 63,7-64,0% до 69-70%. В результате продукция комбината по своим качественным характеристикам выйдет на первое место в СНГ и на 7-е - в мире.

По словам генерального директора комбината Владимира Пивня, стоимость первой очереди комплекса магнитно-флотационной доводки концентрата составляет почти 14 миллионов долларов, в том числе 3 миллиона выделено инвестором комбината - управляющей компанией «Смарт-групп». На финансирование данного проекта также была направлена и часть средств, привлеченных ИнГОКом в результате допэмиссии.

В четвертом квартале этого года планируется начать подготовительные работы по строительству второй очереди комплекса с аналогичной мощностью 3 млн т железорудного сырья в год. В результате доля высококачественного концентрата в общем объеме производства комбината превысит 40%. Для справки: объем производства железорудного концентрата на ИнГОКе в 2002 году составил 12445,9 тыс т, планом на нынешний год предусмотрено выпустить 13000 тыс. т.

Инвестиционные планы комбината не исчерпываются вводом в строй комплекса магнитно-флотационной доводки. ИнГОКу необходимо до 2006 года, как минимум, построить новое шламохранилище и завершить реконструкцию транспортной технологической схемы. Часть средств на эти проекты была получена в процессе подписки на акции новой эмиссии. Однако их недостаточно. Поэтому, несмотря на разрыв соглашения об управлении пакетом акций ГАК «Укррудпром», компания «Смарт-групп» сегодня продолжает инвестиционную поддержку программы модернизации комбината. По словам исполнительного директора «Смарт-групп» Александра Оскаленко, управляющая компания «не будет прекращать финансирование развития предприятия. В инвестиционную программу ИнГОКа на 2003 год заложены поступления от «Смарт-групп» в размере 9 миллионов долларов. Я уверен, что мы внесем эти деньги, поскольку за последние 4 года совместно с трудовым коллективом предприятия приложили немалые усилия для стабилизации работы Ингулецкого ГОКа». Фактически частные акционеры комбината демонстрируют, что, несмотря на прессинг со стороны украинских чиновников, они не намерены сворачивать инвестиционную программу, тем более уходить с комбината, ибо понимают, что на их стороне право и правда.

Описанная история непростых взаимоотношений, с одной стороны, акционеров и трудового коллектива лучшего предприятия горнорудной отрасли Украины и местных чиновников - с другой, вовсе не призвана запугать инвесторов, собирающихся вкладывать деньги в экономику Украины. Она просто демонстрирует, что иностранные инвестиции на постсоветском пространстве были и остаются зоной повышенного риска. Причем риск этот увеличивается по мере того как инвестируемый объект превращается из «гадкого утенка» в «прекрасного лебедя». Ведь в любом государстве есть свои олигархи и свои чиновники.

Другой вопрос, что формирование Единого экономического пространства (пусть пока в рамках четырех государств), будем надеяться, наконец положит конец делению инвесторов на «своих» и «чужих». Тем более что в постсоветских странах крупный инвестор не просто вкладывает деньги и получает взамен дивиденды. Он практически всегда является антикризисным управляющим, который вытаскивает предприятие из пучины убытков и долгов, ведет его техническую модернизацию, сохраняет, а зачастую и приумножает рабочие места. И уже только за это государство должно ценить и уважать каждоо такого инвестора.

49

ЗАБЛУЖДЕНИЕ СМЕРТИ ПОДОБНО

В истории российского маркетинга еще не было примеров, когда брэнд-менеджер открыто признавал свой промах. Но факт остается фактом: даже крупные компании и раскрученные торговые марки не застрахованы от ошибок. А в некоторых случаях брэнд-менеджер может оказаться врагом собственного детища

Есть немало примеров, когда ошибки при разработке или управлении торговыми марками приводили к смерти брэндов, а то и целых компаний. Таков «Довгань» с одноименной зонтичной маркой. Mars с конфетами «Держава», Liggett Ducat с сигаретами Elements. Ошибки сотрудников, решавших судьбу брэнда, обошлись компаниям в миллионы долларов, затраченных на разработку и продвижение. В 2002 году российский рынок рекламы вырос на 51% и составил $2,7 млрд. Вместе с ним выросла и цена ошибки. Промах не всегда бывает заметным, еще реже – смертельным, но от этого не становится менее опасным.

Нельзя однозначно утверждать, что в бедах марки виноват исключительно брэнд-менеджер. Маркетинг и реклама – объекты достаточно крупных инвестиций. Часто решения принимают директора по маркетингу или даже руководители компаний. Но влияние брэнд-менеджеров становится все более заметным. «Мы наблюдаем завершение так называемого романтического периода в нашей рекламе, - считает рекламист, создатель сайта Creatiff.ru Филипп Александров, - когда первые лица компаний упоенно занимались созданием собственной рекламы (самым типичным примером можно считать бывшего владельца банка «Империал»). Сейчас в компаниях, уже давно ведущих рекламные продвижения собственных товаров, первые лица делегировали часть полномочий в этой области в отделы маркетинга». Именно брэнд-менеджер становится ответственным за успех или неудачу марки.

Пункт первый: брэнд-менеджер всегда прав...

Одна из самых распространенных ошибок брэнд-менеджеров, из которой вытекают все последующие, кроется в неумении (или нежелании) выстраивать с рекламными агентствами (РА) адекватные отношения. «Здесь обычно наблюдаются две крайности, – говорит президент PA Art-Corn Алексей Пугачев. – Первая – когда брэнд-менеджер слепо следует за обслуживающей компанией, наивно полагая, что она сделает всю работу за него. Вторая – когда брэнд-менеджер рассматривает сервисную структуру в качестве «мальчика для битья». Последняя крайность особенно характерна для брэнд-менеджеров западных компаний, работающих с российскими агентствами».

Арт-директор одного российского РА, пожелавший остаться неназванным, приводит фразы, произнесенные во время переговоров брэнд-менеджером одной из международных табачных компаний: «Все, что вы пишете тут и рисуете, это не наш брэнд. Наш брэнд – это то, что пишем и рисуем мы»; «Даже если то, что пишете и рисуете вы, в точности похоже на то, что пишем и рисуем мы, наш вариант лучше, поскольку знание брэнда у нас выше»; «Мы прошли огромный путь к знанию брэнда – от простых секретарей корпорации до брэнд-менеджеров серьезных брэндов. Поэтому не стоит с нами спорить»; «Зачем вы пишете такие тексты? Вы что – копирайтеры? Зачем вы делаете такой «отсебятинский» дизайн? Вы что – дизайнеры? Кто вам позволил?!»

Конечно, даже самые опытные специалисты сервисной компании не знают бизнес клиента так же хорошо, как брэнд-менеджер. Но ведь и клиент не может знать всех подводных камней рекламного бизнеса. «Поэтому для достижения желаемого результата необходимы равноправные взаимоотношения», – полагает Пугачев.

Другая опасность для торговой марки таится, как это ни странно, в самих брэнд-менеджерах, а точнее, в том пути, который они проходят «от простых секретарей корпорации». Должность управляющего маркой в большинстве компаний – стартовая площадка для начала карьеры в маркетинге. И сиюминутный успех брэнда – залог успешной карьеры. «Каждая отдельная рекламная кампания в первую очередь служит карьерным целям человека, который ее инициирует и координирует – как правило, во благо тактическим задачам товара и во вред стратегическим задачам брэнда», – считает Филипп Александров.

Пожалуй, наиболее опасны для брэнда маркетинговые ошибки менеджера. Среди них наиболее распространенный просчет – неправильное определение товара целевой аудиторией. «Имея неверное представление о причинах покупки товара потребителями, кампания в своих коммуникациях говорит не то, что хотят услышать от нее покупатели, – говорит Сергей Рекунов, директор по продажам агентства комплексного маркетинга «Качалов и коллеги». - Например, последние рекламные ролики пива «Тинькофф» говорят о пиве из частной пивоварни, подразумевая контроль качества. Тогда как согласно многим исследованиям и опыту нашего агентства основным поводом для потребителя пива являются встречи с друзьями. Этот мотив активно используют, например «Золотая Бочка» и «Клинское».

Директор по коммуникациям «Тинькофф» Оксана Григорова с предъявляемыми обвинениями не согласна. «Месседж (рекламное послание) «для встреч с другом» больше подходит массовым сортам, -считает она. - «Тинькофф» это не столько и не только пиво как таковое - это некий стиль жизни, атрибут успешного молодого профессионала. Именно эту мысль несут в себе ролики».

Еще одна широко распространенная ошибка, отмечаемая большинством опрошенных экспертов, – отсутствие четкого планирования всей кампании в целом. «Очень многие брэнд-менеджеры не имеют представления о дальнейшем развитии брэнда не то что в долгосрочном, но и в краткосрочном периоде», – говорит Игорь Лутц, сопрезидент и креативный директор агентства BBDO Moscow. К числу таких рекламодателей можно отнести компанию МТС, сменившую не меньше пяти рекламных концепций за полтора года. По мнению рекламистов, создание и поддержание долгосрочных отношений потребителя с брэндом, к чему по идее должен стремиться каждый брэнд-менеджер, в условиях отсутствия рекламной стратегии невозможны.

Нечеткое представление о перспективах брэнда выражается и в расплывчатых рекламных сообщениях. По мнению креативного директора крупного российского агентства, самая распространенная ошибка брэнд-менеджера – желание сказать все и сразу в одном ролике. «Если взять наугад первую попавшуюся рекламу, мы найдем 5-6 атрибутов продукта: качественный, универсальный, стильный, новый, дешевый и т.д. Брэнд-менеджеры, которые делают такую рекламу, обычно предполагают, что основная задача рекламы - коммуникация: больше скажешь – больше продашь. В этом смысле атрибуты для них - это некие крючки, на которые «попадаются» потребители. Возможно, думают они, для кого-то важно качество, а для кого-то универсальность. На самом деле роль рекламы не коммуницировать, а позиционировать, или, другими словами, утверждать позицию брэнда в умах потребителя. Брэнд-менеджеров стоит убеждать в том, что не нужно коммуницировать много, чтобы построить сильный брэнд», – считает рекламист.

Помимо маркетинговых просчетов рекламисты выделяют просчеты креативные. Самыми безобидными кажутся ляпсусы вроде того, что недавно допустила Unilever в рекламе Domestos. На постере в метро под заголовком «Микробы ждут вас» нарисовано чудовище с надписью «Гепатит», хотя гепатит не микроб, а вирус. Конечно, подобные тонкости смогут оценить только биологи или медики, которых в целевой аудитории кампании явное меньшинство. Поэтому более опасна неэффективная реклама.

Галина Савина, гендиректор агентства Rose, находит, что брэнд-менеджерам как российских, так и западных компаний свойственна боязнь неожиданных решений. «Особенно это заметно в рекламе фармацевтических (Pfizer, Schering-Plough) и всех страховых компаний, а также банков (за исключением последних роликов «Альфа-банка»). Брэнд-менеджеры боятся выйти за рамки «серого квадрата», боятся вызвать сильные эмоции», – полагает Савина. Несмотря на то, что подобная реклама лучше запоминается, и, следовательно, требует меньшего количества размещений, пока большинство рекламодателей предпочитают раздутые медиа-бюд-жеты креативным находкам.

По мнению Филиппа Александрова, брэнд-менеджеры по роду своей деятельности концентрируются на своих товарах и не учитывают, что покупателей вид бесконечных пачек в кадре утомляет. «Раньше компания «Нефрис-косметик» продвигала свой стиральный порошок «БиМакс» с помощью «звезд» (Лолиты, Наташи Королевой и Игоря Николаева) и их домработниц, – рассказывает Александров. – Теперь они ограничиваются демонстрацией пачки в кадре. Разновидность этого стиля – показ производства – например, демонстрация колбасного конвейера в ролике Черкизовского комбината. В кадре не было ни одного человека». Подобное повышенное внимание к товару и пренебрежение к человеку Александров называет «товарностью» и считает, что именно такой креатив преобладает сейчас в российской рекламе, в то время как западные агентства уже находятся на стадии создания брэндов, когда собственно характеристики товара не столь важны.

«Товарность проявляется и в том, что рекламодатели упорно пытаются привлечь внимание потребителя к составу, компонентам и прочим потребительским качествам своего товара, – говорит Александров. – Например, в последнем ролике «Толстяка» опять рассказывают про особые качества ячменя, хотя все производители пива уже давно убедились в том, что рассказы о чистой воде, особых технологиях и отборном ячмене в пивной рекламе стали общим местом и не работают. То же в рекламе столовой воды – при продвижении и «Меркурия», и «Бонаквы» делается акцент на якобы особых качествах воды. Другое проявление товарности – место действия рекламного сюжета ограничивается пространством, где живут товары (магазин и кухня), а не люди. Особенно это заметно в рекламе розничных точек – гипермаркетов и торговых центров, в которой показываются бесконечные ряды полок с товаром, тогда как потребителя слишком широкий выбор скорее утомляет, чем радует».

Еще одна «любимая» ошибка российских брэнд-менеджеров – нарушение правила «первых пяти секунд». «Разные исследования показывают, что у нас с вами есть только пять секунд для захвата внимания потребителя, – утверждает Сергей Рекунов. - Именно в это время у компании есть шанс склонить покупателя слушать или смотреть дальше наши коммуникации и рекламу. Если эти пять секунд настолько важны, что мы должны успеть сказать? Прежде всего, показать понимание проблемы потребителя и тут же виртуозно продемонстрировать ее решение». На примерах это выглядит следующим образом: «Хочешь утолить жажду? – Sprite. – «Не дай себе засохнуть». «Хочешь расти? - «Растишка» от Danon». «Хочешь сохранить белизну зубов? – Dirol поможет». «В то же время, – продолжает Рекунов, – в ролике пива «Легион» в течение 15-20 секунд бравые ребята на джипах покоряют джунгли, и лишь в конце оказывается, что это реклама пива «Легион». А в одном из последних роликов «Би-Лайн» на экране первые 15-20 секунд плавают рыбки. В конце – несколько слов о подарке от «Би-Лайн».

Брэнд-менеджеры «любят» свои ошибки и с нападками рекламистов не согласны. Иной маркетинговый или креативный ход, действительно, может казаться ошибочным только со стороны – тут рекламисты, скорее всего, полагаются на собственный вкус. Правда, и компании далеко не всегда могут доказать эффективность и последовательность своих решений. А с некоторыми обвинениями трудно не согласиться. Вопрос только в цене ошибки: одно дело - снять новый ролик (от $10 000) и совсем другое – создавать новый брэнд.

50

ЗАКАТ ДИНАСТИИ

История FIAT – а вместе с ней и знаменитой итальянской династии – началась 11 апреля 1899 года, когда в Турине группа предпринимателей подписала договор о создании «Итальянской автомобильной фабрики в Турине» (FIAT – аббревиатура этого названия). Список учредителей пестрел аристократическими фамилиями: граф Роберто Бискаретти ди Руффиа, граф Эммануэль ди Брикарезиа, банкир Густав Делекс... Однако главенствующую роль в новом предприятии стал играть человек более скромного происхождения и достатка – промышленник Джованни Аньелли, в прошлом офицер кавалерии. Уставный капитал фирмы составил баснословную по тем временам сумму 800тыс. лир, разделенных на 4 тыс. акций по 200 лир каждая. Главными акционерами стали члены правления.

В тот момент в Турине действовали несколько небольших автомобильных мастерских. Одной из них руководил Джованни Баттиста Чейрано – представитель итальянской династии конструкторов. В 1898 году Чейрано начал разработку автомобиля собственной конструкции, однако финансовые проблемы помешали ему запустить модель в производство. Идею подхватила FIAT, которая купила не только чертежи нового авто, но и всю мастерскую Чейрано. Сделка обошлась в 30 тыс. лир.

К концу 1899 года были построены первые восемь автомобилей, получивших название F.I.A.T. Внешне эти четырехместные машины напоминали конный экипаж:

водитель и один из пассажиров сидели на заднем сиденье лицом по ходу движения, а еще два пассажира располагались лицом к ним. Стоимость модели F.I.A.T. – 3,5CV составляла около 4200 лир. В 1900 году, когда вошли в строй новые цеха фирмы в Турине и Корсо Данте, «Итальянская автомобильная фабрика в Турине» поменяла громоздкое название на короткое, но емкое FIAT. Любопытно, что против него выступила католическая церковь, для которой это слово ассоциировалось с началом известной молитвы. Однако впоследствии точка зрения представителей церкви изменилась, и они не раз намекали, что именно это совпадение способствовало успеху компании.

В 1902 году Джованни Аньелли, и раньше выделявшийся среди акционеров своей кипучей энергией, окончательно утвердился в роли первого лица компании. Военное прошлое во многом определило его стиль руководства. Современники вспоминают Аньелли как необычайно жесткого и решительного человека, который, однако, никогда не стремился к единоличной власти. Благодаря ему FIAT одной из первых семейных компаний такого уровня стала приглашать на ключевые должности наемных менеджеров, и эта традиция сохранилась до сих по;

Организация труда в компании строилась по военному образцу. От служащих требовали беспрекословного следования дисциплине и соблюдения субординации. Новички, пришедшие на завод, должны были пройти через своеобразный обряд «посвящения», для чего их заставлял дробить металлическую стружку. высказыываться на производственных совещанях можно было только стоя.

Подобный стиль управления позволил FIAT мобилизовать все ресурсы и уже концу первого десятилетия XX века превратиться в крупное промышленное пpeдприятие, на котором работали несколько тысяч человек. Список продукции вклкючал в себя не только легковые автомобили, но и грузовики, автобусы, трамваи, судовые и авиационные двигатели.

Побывав в США, Аньелли посетил завод Форда и смог лично убедиться в преимуществах новейшей системы Фредерика Тейлора, базировавшейся на тщательном хронометраже отдельных операций. По возвращении в Турин он начал реорганизацию производства на американский манер. Заводы концерна были оснащены поточными линиями, подверглись оптимизации все сборочные операции и внутрицеховые перевозки. В 1903 году компания выпустила 135 машин, а в 1906-м - уже 1149, из которых 300 были предназначены на экспорт. Чуть позже FIAT разместила свои акции на Миланской бирже, и Аньелли начал скупать все акции, появлявшиеся в свободной продаже

Карьера Джованни Аньелли-старшего во главе концерна отнюдь не была безоблачной. В августе 1908 года разразился скандал, в результате которого глава компании и все правление были вынуждены подать в отставку. Государственный прокурор Турина обвинил Аньелли и других членов совета директоров в том, что они намеренно распространяли чересчур оптимистичные слухи о финансовом положении компании, чтобы повысить цену акций. Прозвучало обвинение и посерьезнее - в подтасовке финансовой отчетности за 1907 год. Однако суд оправдал Аньелли, что позволило ему вернуться на пост директора FIAT.

Становлению компании способствовала первая мировая война. Правительство завалило FIAT военными заказами - на производство грузовиков, санитарных машин и пулеметов. Кроме того, фирма освоила выпуск своего первого авиационного двигателя мощностью 50 л.с. Работа «на оборону» позволила FIAT переместиться в списке крупнейших компаний Италии с тридцатого места на третье.

Параллельно с выполнением военных заказов Аньелли начал расширять производство и диверсифицировать компанию. В Линготто, одном из районов Турина, был спроектирован завод, где уже в 1920-е годы развернулось полномасштабное конвейерное производство в стиле Генри Форда.

Тогда же Аньелли приобрел несколько крупных сталелитейных заводов, предприятий по производству локомотивов и грузовиков. Еще одним стратегически важным вложением средств стала покупка в 1926 году влиятельной туринской газеты La Stampa.

В 1920-е началась и многолетняя связь семейства Аньелли с известной футбольной командой «Ювентус». В 1925 году сын магната Эдоардо был избран президентом клуба, и с тех пор члены семейства принимают активное участие в судьбе «Ювентуса». В 1939-м был введен в эксплуатацию самый крупный в предвоенной истории концерна производственный комплекс в Мирафиори общей площадью 1 млн. кв. м, где 22 000 рабочих собирали автомобили, грузовики и авиамоторы. Первым «хитом» Мирафиори стал FIAT 500 - небольшая машинка, которую итальянцы окрестили Topolino («Мышонок»).

История этого автомобиля напоминает историю легендарного «Жука». Во время одного из своих публичных выступлений Муссолини пообещал итальянцам дешевое «народное» средство передвижения. Двухместный микролитражный автомобильчик идеально отвечал требованиям госзаказа:

Topolino стоил всего 8900 лир и был по карману самому широкому кругу покупателей. Производство этой модели не прекращалось даже в годы второй мировой войны, когда общий выпуск легковых автомобилей FIAT упал более чем в 10 раз. Пригодился Topolino и в мирное время (в различных модификациях машина производилась до 1955 года), когда измученные войной итальянцы просто не могли позволить себе ничего престижнее маленького «Мышонка».

Джованни Аньелли руководил компанией почти 50 лет. Однако в 1945 году из-за обвинений в сотрудничестве с режимом Муссолини он был вынужден во второй раз оставить пост главы концерна и вскоре после этого умер. Компания перешла в руки давнего соратника и друга Аньелли - Витторио Валетто, который руководил ею ровно два десятилетия - с 1946 по 1966 год. Этого времени оказалось достаточно, чтобы успел «нагуляться» внук основателя FIAT - Джованни (или Джанни) Аньелли-младший (фото на стр.37). Он родился в 1921 году и стал вторым из семерых детей Эдоардо Аньелли. Когда мальчику исполнилось 14 лет, отец погиб в авиакатастрофе. Через несколько лет автомобильная авария унесла жизнь и его матери. Опека над внуком перешла к деду, который начал растить из него наследника собственной империи. Для начала он ввел юношу в совет директоров «Ювентуса».