Глава 14 конкретные ситуации для анализа и иллюстрации

Применение теории антикризисного управления на практике всегда не простое дело. Общие принципы, известные из теории, как правило, могут использоваться в качестве основы, шаблона для разработки плана антикризисного менеджмента и его осуществления на практике. Менеджер же, только обретающий опыт, довольно быстро обнаружит, что в теориях, книгах по антикризисному управлению он не сможет найти конкретного, детального ответа как действовать с той или иной ситуации, с которыми он сталкивается. Все это может прождать пессимизм, недоверие к теории, заставить искать опору в здравом смысле или обращаться за помощью и поддержкой к более опытным коллегам. Конечно, без опоры на здравый смысл и житейский опыт трудно представить себе эффективнее антикризисное управление, однако это обстоятельство отнюдь не умаляет значение и достоинства теории. Проблема заключается в другом: как научиться использовать имеющиеся теоретические знания на практике, с учетом того, что каждая практическая ситуация уникальна по своему набору существенных и не очень обстоятельств, влияющих на формирование, развитие и разрешение кризисной ситуации.

Существенную помощь в этом может оказать метод анализа конкретных ситуаций или метод case-study, который позволяет потренироватся в практике решения проблем антикризисного управления и произвести как бы обратное движение мысли: рассмотрев конкретную ситуацию, определить, какие положения теории АКУ могут быть к ней применены, какие альтернативные решения могут быть использованы, и к каким последствиям (как краткосрочным, так и долгосрочным) они могут привести. Ниже приведены ситуации двух типов. Первый предполагает самостоятельный поиск решения проблемы и обоснование полученного пути решения, второй подытоживает опыт стратегий выхода организаций из кризиса, при этом требуется оценить сильные и слабые стороны такой конкретной стратегии, выделить и развить возможные альтернативные решения.

Анализ конкретных ситуаций предполагает как групповую, так и индивидуальную работу. Работа в группе чаще всего осуществляется в аудитории и предполагает обсуждение задания, поиск решения проблемы через дискуссии в малых группах (подгруппах) с последующим общегрупповым обсуждением результатов, полученных в разных малых группах, оценку сильных и слабых сторон предложенных решений как участниками обсуждения, так и преподавателем.

Результаты индивидуальной работы чаще всего представляются в письменном виде. При этом надо стремиться к ясности изложения, краткости. Необходимо также отвечать на поставленные вопросы по существу, избегать воспроизведения хорошо известных принципов и общих мест, а также чрезмерной детализации изложения. Нужно обращать внимание на логику изложения и структуру работы, которая должна способствовать, а не препятствовать адекватному пониманию основных идей, представленных в конкретной ситуации

1

КРУГОВОЕ БАНКРОТСТВО

Недолго равноудаленные олигархи жили мирной жизнью. Похоже, летом 2001 года опять началась война. На этот раз целая группа бизнесменов ополчилась против Михаила Фридмана и его «Альфа-групп». За последние полгода «альфисты» умудрились поссориться с Владимиром Потаниным и «Интерросом» (из-за пакета акций оператора разработки Ковыктинского газового месторождения «РУСИА Петролеум»), «Группой МДМ», канадскими бизнесменами (из-за «Югранефти») и владельцами металлургического комбината «ПОСТА». Только в случае с «Группой МДМ» была применена оригинальная схема: чтобы не допустить слияния Конверсбанка, обслуживающего счета атомщиков, с МДМ-банком, «Альфа» стала настраивать против Андрея Мельниченко отдельных акционеров банка и чиновников. Однако «Группа МДМ» – достаточно сильный противник, и «финансовая настройка» бунта против МДМ не удалась в полной мере. Зато в других скандалах были задействованы столь любимые «Альфой» судебные органы. Служители Фемиды, как известно, на «финансовую настройку» отзываются очень чутко. Например, именно с подачи арбитражного суда Иркутской области у «Интерроса» попросту отобрали оплаченный пакет акций «РУСИА Петролеум» и выгнали его представителей с заседания совета директоров компании. А в случае с «НОСТА» суду Оренбургской области и вовсе удалось сделать невозможное. На основании иска всего-то в 50 млн руб. судьи постановили ввести на комбинате внешнее наблюдение, назначив временным управляющим Александра Горшкова, хорошо известного по лоббированию интересов «Альфы» на «Черногорнефти».

История появления «Альфы» на «НОСТА» такова. До конца прошлого года предприятием управлял тандем бизнесменов – Андрей Андреев и Владимир Савельев (группа «Стилтекс»). Но затем «Стилтекс» покинул «НОСТА», сосредоточившись на управлении угольным разрезом «Прокопьевскуголь». На комбинате говорят, что Савельев покинул «НОСТА» отнюдь не добровольно – аудиторская проверка выявила факты хищения менеджерами «Стилтекса» денежных средств комбината. Они якобы выводили активы предприятия в аффилированные структуры и укрывали экспортную выручку комбината за рубежом. Так что «Стилтекс» прогнали с комбината как недобросовестного партнера. Очевидно, Савельев вынашивал планы мести, и базировались эти планы на «административном ресурсе». Известно, что на содержании у «Стилтекса» было несколько крупных чиновников администрации региона. Говорят, Савельев, управляя «НОСТА», лично курировал отношения с местными властями. Владельцы «НОСТА» надеялись укрепить этот административный ресурс путем дополнительной эмиссии и передачи в руки областной администрации 25% уставного капитала комбината. Но с уходом «Стилтекса» представитель администрации Борис Плохотнюк заявил, что у властей нет денег, чтобы выкупить акции «НОСТА». Впрочем, одного административного ресурса для атаки на «НОСТА» Савельеву было недостаточно, и он начал искать сильных союзников. Удобный случай подвернулся, когда в Оренбургской области появилась «Альфа-групп» – совладелец Тюменской нефтяной компании. Получив контроль над нефтяной компаний ОНАКО, «Альфа» сразу стала очень влиятельной в регионе. Однако ничего хорошего Оренбургу это не принесло. Даже наоборот. Потому что у «Альфы», похоже, наступили критические дни. В финансовом смысле.

По мнению многих аналитиков, беспорядочные и многочисленные покупки, которые сделала за последнее время «Альфа-групп», поставили холдинг Михаила Фридмана в двусмысленное финансовое положение. Например, на пару с «Реновой» «Альфе» пришлось выложить за ОНАКО $1,08 млрд. Кредит нужно возвращать, но вместо этого группа начала делать новые покупки. Недешево обошлась «Альфе» покупка убыточных телекоммуникационных компаний «Голден телеком» и «Вымпелком». В итоге «пирамидальной» финансовой стратегии убыточными стали и доселе прибыльные предыдущие приобретения Фридмана. По сообщению агентства «Интерфакс», убытки ТНК за первый квартал этого года составили 1,86 млрд. руб. Долгосрочная кредиторская задолженность компании выросла до 32,5 млрд. руб., а краткосрочная – до 41,2 млрд. руб. Еще одним косвенным подтверждением финансовых проблем «Альфы» стали невероятные лоббистские усилия «альфистов» для пролонгации кредита АРКО в 1 млрд. руб. (примерно $33 млн.). Кредит для создания филиальной сети «Альфа-банка» в депрессивных регионах почему-то выдавался вне конкурса и по нерыночной заниженной ставке. Говорят, из-за того, что часть филиалов в депрессивных регионах у «Альфы» уже была открыта, банкиры ухитрились профинансировать за счет госденег филиалы в совсем не депрессивных Омске и Владивостоке. И при этом не смогли вернуть вовремя государству $33 млн. Между тем злые языки говорят, что на корсчете в новозеландском, а затем хорватском банке у Альфа-банка числится $1 млрд. Может быть, таким образом «альфисты» просто прикрывают бреши, проделанные агрессивной инвестиционной стратегией в банковском балансе?

Видимо, не от хорошей жизни «альфисты» пролоббировали назначение представителем Воронежской области в Совете Федерации своего бывшего менеджера Глеба Фетисова. В интервью прессе Фетисов говорил о том, что Альфа-банк готовится открыть в регионе свой филиал, а сам он будет лоббировать выдачу области большего количества денег на федеральные целевые программы. Речь шла о сумме в несколько миллионов рублей. Но в сложном финансовом положении, видимо, не повредят и крохи.

Латать финансовые дыры «Альфа», очевидно, решила с помощью «оптимизации» налоговых платежей в бюджет Оренбургской области. По крайней мере местные журналисты сообщают, что платежи ОНАКО в областной бюджет резко сократились, и главным налогоплательщиком в регионе стала «НОС-ТА». Но и ее финансовые потоки в скором времени будут развернуты на «Альфу». Схема захвата предприятия достаточно типична для «Альфы». Кредитор, владеющий любым мизерным долгом, подает в суд иск о банкротстве предприятия. Путем нехитрых манипуляций финансового характера выигрывает дело в суде и назначает своего временного управляющего. Затем последний получает доступ к реестру кредиторов и вычеркивает оттуда всех, кроме владельца рублевого долга. Затем финансовые потоки предприятия переводятся на этого единственного кредитора, и долг вырастает до таких размеров, чтобы в его погашение можно было забрать все основные фонды предприятия. Примерно по такой схеме «Альфа» действовала на Ачинском глиноземном комбинате, почти прокрутила подобный вариант на Запсибе (не успела, потому что «Альфу» прогнал губернатор Аман Тулеев), на «Черногорнефти», а сегодня готовится применить на «Югранефти» и газодобывающем предприятии «Роспан».

На «НОСТА» первая стадия традиционной для «Альфы» схемы прошла успешно. Несмотря на то что большая часть долга в 50 млн руб. перед компанией «Юниверсал металз» (аффилирована со «Стилтексом») была заплачена «НОСТА» еще до суда – перечислена на депозитный счет нотариуса, – суд все равно приговорил комбинат к внешнему наблюдению. Кстати, одним из представителей истцов на суде был глава металлургического департамента «Альфа-Эко» Вадим Кучарин. А временным управляющим стал Александр Горшков, по определению суда имеющий «полоительный опыт арбитражного управления, в том числе и на градообразующем предприятии». Всем известно, что после «положительного экспериментатора» Горшкова «Черногорка» вряд ли уже сможет встать на ноги.

Кстати, 26 июня 2001 года Московский арбитражный суд по иску «НОСТА» постановил взыскать со «Стилтекса» 9,1 млн. руб. Комбинат направил претензию о взыскании еще 9 млн. руб. Кроме того, тот же суд по двум искам Праймбизнесбанка принял решение взыскать со «Стилтекса» еще почти $1,5 млн в возмещение убытков компании, поручившейся за «Стилтекс» пеед Автобанком. Однако «Стилтекс» и «Альфа» не сдаются. Надо полагать, наеются, что в крайнем случае, как это уже бывало не раз, дело сможет повернуть в их пользу Высший арбитражный суд (ВАС). Между прочим, банкротства в ВАС курирует зампред Эдуард Ренов, ранее работавший вице-президентом ТНК по правовым вопросам.

Вопросы и задания

Представьте в явном виде основные и принципы, на которых базируется политика поглощения «Альфы».

На каких стейкхолдеров ориентируется «Альфа» в проведении такой политики?

Какие Вы могли бы дать рекомендации по организации PR-поддержки поглощений?

2

СКРЫТЫЕ РЕЗЕРВЫ «ИВАНА ПОДДУБНОГО»

Недавно у Черкизовского молочного завода (ЧМЗ) было всего две достопримечательности. Одна, явно сомнительная, – холодильник размером с пятиэтажный дом, свидетельствующий о бывшей принадлежности предприятия к элите молочной промышленности. Он был нужен для того, чтобы запасать на зиму продукцию, изготовленную летом из цельного молока. В этом холодильнике завод замораживал оборотные средства, благодаря ему росли запасы и налоги. Вторая достопримечательность появилась уже в рыночную эпоху под влиянием конкурентов – это торговая марка «Иван Поддубный». Специалисты, в том числе зарубежные, в свое время признали эту марку лучшей на российском рынке, хотя злые языки поговаривают, что она не повлияла на продажи ЧМЗ. Так или иначе, но с 1991 года завод неуклонно терял свои позиции на рынке и в результате стал убыточным предприятием. К концу 1996 года из лидера отрасли он превратился почти в аутсайдера – именно так выглядели его 5% рынка (Лианозовский и Останкинский молочные комбинаты имели примерно 50 и 25% соответственно).

Вот тогда у ЧМЗ и появилась еще одна достопримечательность – команда управленцев, приглашенная на завод его новым собственником. Случай беспрецедентный: поднимать сравнительно небольшое предприятие в не самой престижной, с точки зрения карьеры, отрасли пришло около десятка опытных менеджеров и специалистов из успешных компаний. Ядром команды является финансово-экономический блок, укомплектованный кадрами из концерна «Нефтяной», коммерческая группа пришла с Лианозовского комбината (правда, за год сменилось уже три коммерческих директора), кроме того, из региональных предприятий и НИИ приглашено несколько специалистов-технологов, которые, по словам черкизовцев, составляют гордость отрасли.

ЧМЗ привлек молодых профессионалов как полигон, где в отличие от больших «важных» компаний можно более свободно испытывать управленческий инструментарий. «Опыты» проводятся по двум направлениям – финансам и маркетингу. И вот что из этого получается.

Замкнутый круг

За два года сделать предприятие рентабельным – такую для начала чисто технократическую цель поставила перед собой новая команда. Между тем несложный анализ показывал, что ситуация очень напоминает замкнутый круг.

Московский рынок, самый привлекательный, насыщен до такой степени, что отпускные цены практически выровнены. Более того, из-за низких объемов производства себестоимость у ЧМЗ выше, чем у лидеров рынка, поэтому говорить о ценовой конкуренции было излишне. Что касается самой продукции, то при сопоставимом качестве ЧМЗ значительно проигрывал лидерам по ассортименту. Более 75% объема производства составляло молоко, другие же ходовые продукты (йогурты, творог с фруктовыми наполнителями, соки, биопродукты) по технологическим причинам производились, можно сказать, в чисто символических количествах. При этом рассчитывать на быструю модернизацию технологий было невозможно – по причинам финансовым. Раньше завод регулярно получал льготные кредиты московского правительства, но до 1997 года эти деньги уходили на пополнение оборотных средств. По иронии судьбы с приходом новой команды управляющих, когда спад продаж прекратился, прекратилась и финансовая поддержка.

Итак, было ясно, что в ближайшее время ни ценой, ни качеством, ни ассортиментом взять московский рынок не удастся. Счастливая мысль, что нужно выходить в регионы, упирается все в те же финансы.

С бюджетом – на идолов

«Так как резко увеличить выручку было нереально, стали думать, на чем сэкономить. А чтобы облегчить себе эту работу, стали строго учитывать финансовые потоки, а с марта 1997 года – составлять ежемесячные бюджеты», – рассказывает Дмитрий Савенков, руководитель финансово-экономической службы. «Уши» нерациональных затрат вылезли незамедлительно.

Выяснилось, например, что 15-20% постоянных расходов – это обслуживание кредитов. Но беда была не в этом, а в том, что львиная доля заемных денег (примерно 50 млрд. неденоминированных рублей, что равно двухмесячной выручке конца 1997 года) шла на поддержание запасов в гиганте-холодильнике. Пятиэтажный идол требовал не только прямых денежных вливаний, его присутствие сказывалось на себестоимости и косвенно – на холодильник приходилась половина всех выплат за электроэнергию, кроме того, его наличие позволяло сохранять отсталую технологию производства: зимой предприятие переходило на сырье из сухого концентрата, который дороже натурального молока. Так что, не получив в этом году льготного кредита, руководители ЧМЗ лишь укрепились в своем намерении покончить с позорной зависимостью от холодильного монстра и заняться организацией круглогодичных поставок натурального молока.

Вторая убийственная статья потерь, как оказалось, связана со скидками. «С одной стороны, это святое, – поясняют в планово-экономической службе. – Предприятие, работая с оптовиками, не может чувствовать себя уверенно без гибкой системы скидок. Самую эффективную систему скидок имеет Останкинский комбинат, но он работает с прибылью, поэтому может себе это позволить. А для убыточного завода скидки бывают неоправданной роскошью. Поэтому мы стали строго планировать и контролировать предоставляемые скидки». Опять пригодилось бюджетирование: теперь весь объем скидок прямо зависит от прогнозируемого объема продаж. Соответственно, крупным оптовикам дают скидки в зависимости от размера закупаемой партии, а мелким, берущим товар несколько раз в неделю, – от объема продаж в прошлом месяце.

Чтобы скромные достижения финансового менеджмента не были помножены на ноль неплатежами, ведется не просто жесткий учет дебиторки (если клиент запаздывает с оплатой, к нему прикрепляется менеджер, который составляет график погашения задолженности и контролирует его выполнение), а придуман комплекс профилактических мер. Специально созданное подразделение по работе с клиентами занимается анализом их благонадежности – в зависимости от этого дифференцируется платежная политика. Кстати, на этой основе удалось свергнуть еще одного идола российских сбытовиков – предоплату. Чтобы удержать крупных региональных покупателей, у которых обычно проблемы с наличными, ЧМЗ пошел на предоставление им товарного кредита. А головная боль, связанная с получением дополнительных гарантий, компенсируется повышением отпускных цен.

Вообще принцип дифференцированного подхода к клиентам служит производителю как нельзя лучше. Он позволяет получать прибыль «из воздуха», только за счет дополнительных управленческих усилий. Знаменательна в этом отношении попытка коммерческой службы ЧМЗ поставить индивидуальную работу с клиентом на научную основу.

Русского богатыря продвигает западная технология

Пойти на «крайние меры» отчасти вынудили финансовые итоги 1997 года. Хотя месячный объем продаж за год вырос в полтора раза, убытки оставались большими – около 3 млрд. рублей. Было решено резко увеличить продажи, а для этого – захватить рынок Москвы и Подмосковья почти что голыми руками, с помощью мерчандайзинга.10

Как говорит руководитель отдела по продвижению продукта и идеолог проекта Олег Замышляев, была поставлена следующая цель – включить в сбытовую сеть ЧМЗ все торговые точки региона, с которыми в принципе возможно сотрудничество. Для этого разработали программу по активизации работы менеджеров по продажам (мерчандайзеров) и менеджеров группы набора заказов. Первые должны поддерживать личные контакты с администрацией магазинов, вторые – базу данных клиентов и контакты по телефону. Ожидаемый эффект – полная информация о клиентах, реальных и потенциальных, контроль за продажами и, естественно, их рост (по предварительной оценке, за полгода число клиентов должно было вырасти на 20-40 %, а объем продаж – на 50%).

Мерчандайзинг должен дать второе дыхание и торговой марке ЧМЗ, хотя, по мнению главного маркетолога завода Татьяны Рыбаловой, «Иван Поддубный» давно зарекомендовал себя с наилучшей стороны: «Именно с его появлением у нас прекратился спад продаж и затем начался их рост. Но, конечно, мерчандайзинг должен стимулировать положительный настрой покупателей в отношении нашей марки – в том числе, через дегустации, которые мы устраиваем в значимых для нас торговых точках, и через сопровождающую товар рекламную продукцию».

Говорить о результатах проекта, по мнению его инициаторов, еще рано, хотя кое-какие данные имеются: например, рост продаж за первые три месяца составил 15-20% – неплохо, но меньше, чем планировалось. При этом г-жа Рыбалова считает, что есть тревожная тенденция – уход среднего клиента: «Да, число клиентов растет, но в основном за счет мелких магазинов. Нас же в стратегической перспективе интересуют средние, а они пока уходят к конкурентам».

Сервис и качество

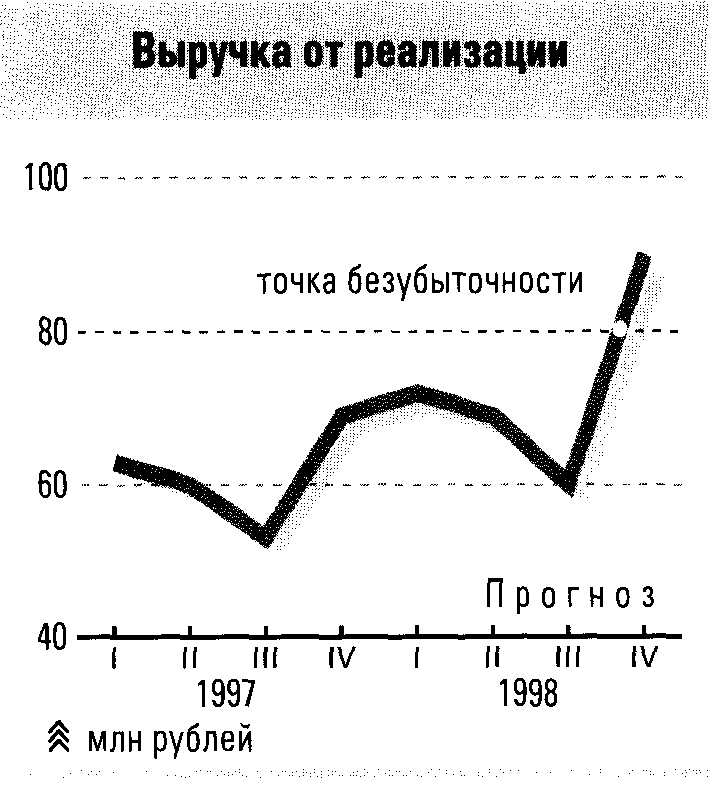

Хотя кривая продаж оставляет надежду, что ЧМЗ к концу года выйдет на рентабельность (см. график), да и доля рынка за прошедший год у завода подросла на 4-5%, менеджеры справедливо считают его положение весьма уязвимым. «Мы все больше убеждаемся, что просто так конкурировать с лидерами рынка бесполезно, – говорит Дмитрий Савенков. – Они давят массой продукта, ценой, наконец, у них больше возможностей, скажем так, не совсем рыночного воздействия на клиентов. Но у нас еще есть шанс, он связан с двумя вещами – качеством и сервисом».

Что касается сервиса, то внимание этому на ЧМЗ уделяется уже давно. Одним из первых шагов в этом направлении было снижение минимального размера отпускных партий товара, что привлекло массу мелких и очень мелких оптовиков. Сейчас планируют создать собственный транспортный парк, чтобы для начала обслуживать хотя бы стратегически важных клиентов. И вообще, по мнению г-на Савенкова, руководство завода сейчас как никогда близко к тому, чтобы включить сервис в число приоритетных направлений развития предприятия: «Это нетипично для наших производителей, поэтому идея пробивает себе дорогу с трудом. Но другого выхода у нас нет».

А вот о превосходстве своей продукции по качеству руководители ЧМЗ, по их словам, узнали совсем недавно из телепередачи «Впрок», где подводились итоги независимой экспертизы московского молока. На ЧМЗ этот феномен связывают с тем, что в силу технологической отсталости они вынуждены нормализовать молоко (доводить его до нужного процента жирности) с помощью натуральных, а не сухих компонентов, как это делается на современных линиях.

Расставаться с неожиданным преимуществом на ЧМЗ не спешат – денег на модернизацию нет. Хотя вопрос в повестке дня остается, и руководство завода ищет источники финансирования. В частности, ведутся переговоры со Сбербанком РФ. В 1997 году банк помог ЧМЗ перекредитоваться, чтобы расплатиться по долгам прежнего руководства, сейчас же, по словам г-на Савенкова, речь идет о партнерских отношениях. Первый проект – закупка линий по производству йогуртов – уже в стадии подписания. Если он осуществится, у менеджеров ЧМЗ появится запас прочности, и тогда можно будет более серьезно заниматься и сервисом, и качеством.