19. Учет поступления и выбытия нма

Поступление нематериальных активов в организацию происходит в следующих случаях:

приобретение нематериальных активов за плату;

создание нематериальных активов собственными силами или с привлечением сторонних исполнителей;

внесение нематериальных активов в счет вклада в уставный капитал;

получение нематериальных активов на безвозмездной основе;

приобретение нематериальных активов по договору мены.

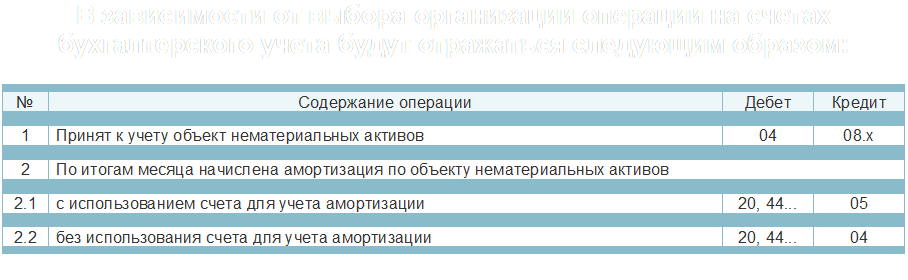

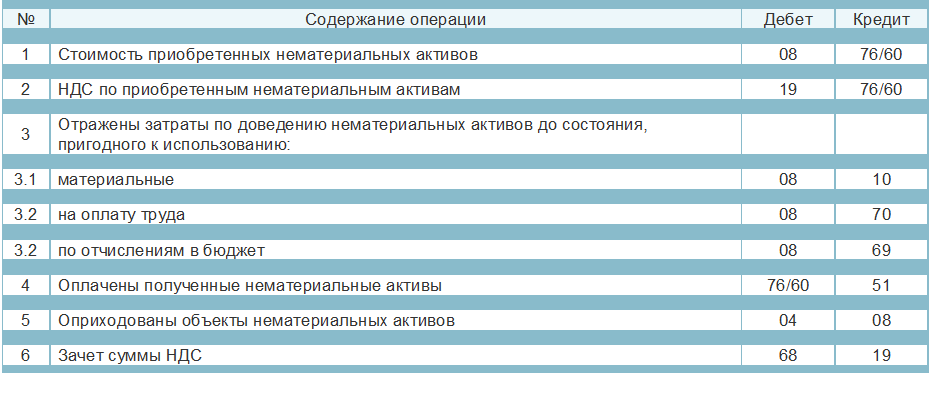

Расходы на приобретение отражаются как внеоборотные активы на счете 08. Также на этом счете отражаются расходы на доведение объекта до состояния, пригодного для эксплуатации. В момент принятия на учет приобретенных нематериальных активов сформированная первоначальная стоимость списывается со счета 08 на счет 04 "Нематериальные активы".

Приобретение НМА за плату

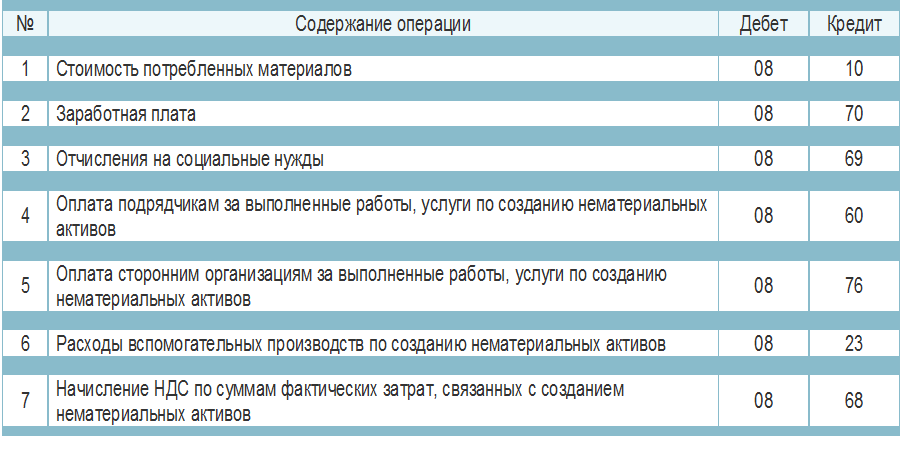

Создание нематериальных активов собственными силами или с привлечением сторонних исполнителей

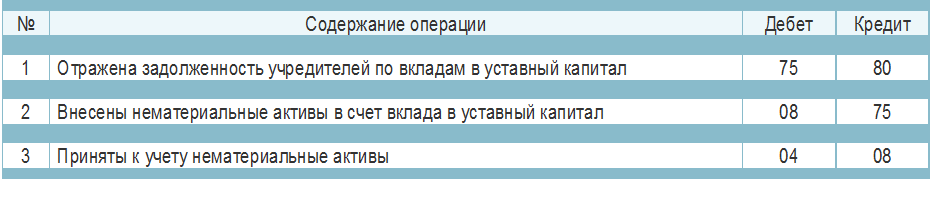

Внесение нематериальных активов в счет вклада в уставный капитал

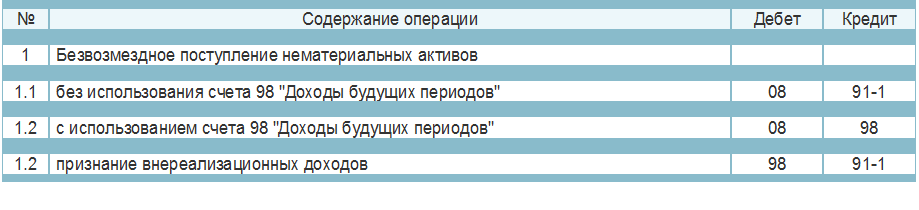

Получение нематериальных активов на безвозмездной основе

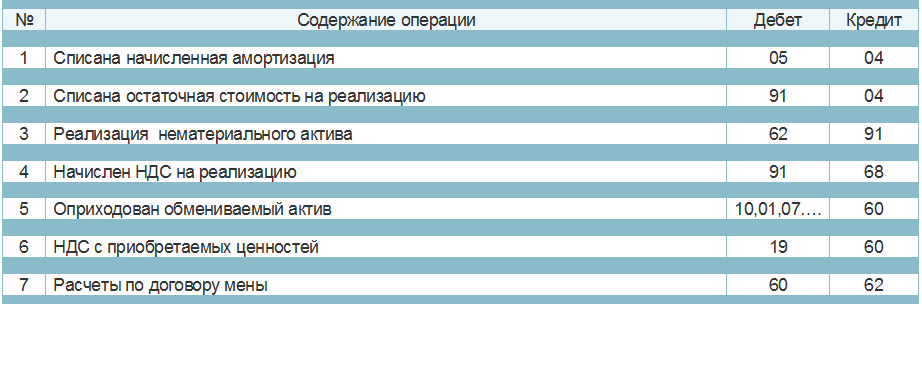

Приобретение нематериальных активов по договору мены

В случае приобретения нематериальных активов по договору мены, предусматривающем оплату неденежными средствами,

стоимость полученных нематериальных активов отражается по дебету счета капитальных вложений в корреспонденции со счетом прочих дебиторов и кредиторов. В этом случае первоначальная стоимость приобретаемого нематериального актива определяется в учете исходя из стоимости передаваемых активов. В соответствии с ПБУ 10/99 «Расходы организации» выбытие активов в связи с приобретением (созданием) нематериальных активов не признается расходами организации.

Выбытие объектов нематериальных активов происходит в следующих случаях:

списание объекта нематериальных активов за непригодностью в связи с полной амортизацией и потерей доходных качеств;

продажа нематериальных активов;

безвозмездная передача нематериальных активов;

внесение объекта нематериальных активов в счет вклада в уставный капитал других организаций;

передача объектов нематериальных активов по договору мены.

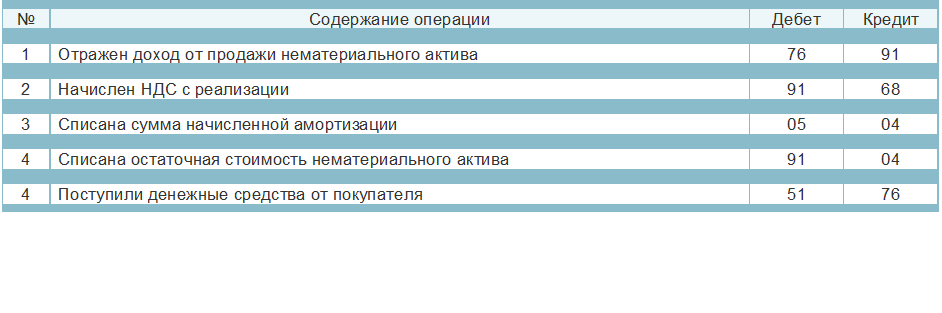

Продажа нематериальных активов

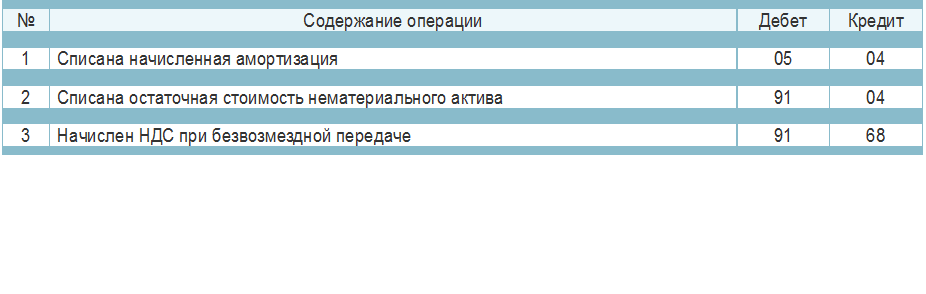

Безвозмездная передача нематериальных активов

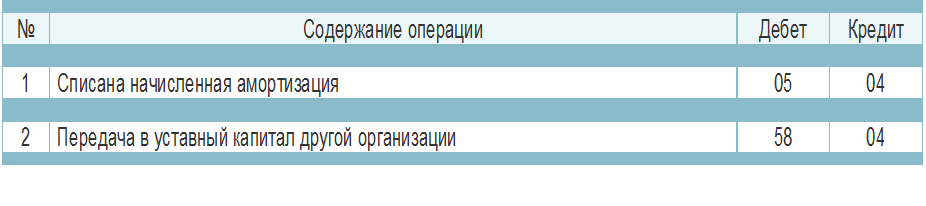

Внесение объекта нематериальных активов в счет вклада в уставный капитал других организаций

Передача объектов нематериальных активов по договору мены

20. Учет амортизации по нма

Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования. Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход.

Срок определяется организацией самостоятельно исходя из:

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход);

количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

В случае, когда срок полезного использования определить не возможно, он признается равным:

для целей бухгалтерского учета - 20 годам,

для целей налогового учета - 10 годам (но не более срока деятельности организации).

Для целей бухгалтерского учета используются три способа начисления амортизации:

линейный;

уменьшаемого остатка;

списания стоимости пропорционально объему продукции (работ).

Для целей налогообложения организация выбирает из линейного и нелинейного способов. Методика расчета амортизационных отчислений по каждому из способов аналогична соответствующим способам расчета амортизации по основным средствам.

Способы отражения амортизационных отчислений на счетах бухгалтерского учета:

путем накопления сумм амортизации на отдельном счете (счет 05 "Амортизация нематериальных активов")

путем уменьшения первоначальной стоимости объекта на счете 04.

В зависимости от выбора организации операции на счетах БУ будут отражаться следующим образом