Необходимость управления организацией

Горизонтальное разделение труда

Горизонтальное разделение труда приводит к тому, что каждый работник превращается в частичного работника. Иными словами, он производит не готовый продукт, а только выполняет некоторые операции, необходимые для получения готового продукта. Чтобы готовый продукт был в конечном счете получен, действия всех частичных работников должны, как это отмечалось выше, координироваться, т. е. необходимо управление.

Там, где разделение и кооперация отсутствуют, нужды в управлении нет. Чем больше и сложнее организация, тем важнее роль и сложнее процесс управления. Поэтому если в малых организациях выполнение управленческих функций может совмещаться с другими видами деятельности, то в больших управление — это обособленный вид деятельности.

Вертикальное разделение труда

Поскольку работа в организации разделяется на составные части, выполняется за счет совместных усилий многих людей и нуждается в управлении, кто-то должен это управление осуществлять. Если в состав организации входит достаточное количество работников и групп, деятельность которых следует координировать, то и координаторов будет много. А это означает, что в среде координаторов тоже возникает разделение труда и что их деятельность тоже придется координировать. Так, в организации появляются люди, задача которых сводится к координированию многочисленных координаторов-управленцев. Понятно, что работа, которую будут выполнять руководители, координирующая непосредственно исполнителей, будет заметно отличаться от работы их начальников.

Таким образом, в организации существуют две внутренние формы разделения труда. Первая — это разделение труда на компоненты, составляющие части общей деятельности, т. е. горизонтальное разделение труда. Вторая, называемая вертикальным разделением труда, отделяет работу по координированию действий от самих действий и выделяет уровни такого координирования.

Наличие управления как неотъемлемого элемента деятельности сложной организации не зависит от природы организации. Общая структура и характер процесса управления будут одинаковы для благотворительного общества и для криминальной полиции, для церкви и для армии, для государственного социалистического предприятия и частной компании. Однако в центре нашего рассмотрения будут находиться прежде всего организации особого типа — фирмы. Под фирмой мы будем понимать любую организационно-хозяйственную единицу, которая осуществляет деятельность в условиях рыночного окружения и ставит перед собой коммерческие цели, т. е. цели, связанные с получением прибыли. Хотя данный набор признаков не отражает всего разнообразия характеристик фирмы как частного случая организации, для наших целей этого будет достаточно.

Организация как пространственно-временная структура производственных факторов позволяет получить максимальные по величине качественные и количественные результаты в самое короткое время и при минимальных затратах факторов производства.

Для различных организаций характерны различные виды структур управления.

См.далее: организационная структура управления

Организация как социально-экономическая система

Организации - это открытые социально-экономические системы.

Особенности социально-экономических систем:

изменчивость (нестационарность) отдельных параметров системы и стохастичность ее поведения;

уникальность и непредсказуемость поведения системы в конкретных условиях и вместе с тем наличие у нее предельных возможностей, определяемых имеющимися ресурсами;

способность противостоять разрушающим систему тенденциям;

способность адаптироваться к изменяющимся условиям;

способность изменять свою структуру и формировать варианты поведения;

способность и стремление к целеобразованию, т. е. формированию целей внутри системы.

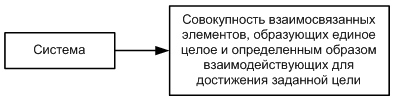

Понятие «система» отображено на рис. 3.5.

В организации как системе различают следующие элементы:

функциональные области деятельности организации;

элементы производственного процесса;

элементы управления.

Рис. 3.5. Понятие системы

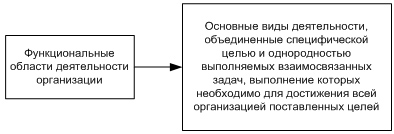

Функциональные области выступают объектами менеджмента в организациях и определяют их структуру управления (рис. 3.6).

Рис. 3.6. Функциональные области

Типичными функциональными областями являются сбыт (маркетинг), производство, финансы, персонал, НИОКР (инновации) (табл. 3.1).

Таблица 3.1 Примеры основных целей функциональных областей организации

Функциональная область |

Специфическая цель |

Маркетинг |

Выйти на первое место по продаже продукции (определенного вида) на рынке |

Производство |

Достичь наивысшей производительности труда при производстве всех (или определенных) видов продукции |

НИОКР |

Поддерживать конкурентоспособность и инновационность (постоянное обновление) выпускаемой продукции |

Финансы |

Сохранять и поддерживать на необходимом уровне все виды финансовых ресурсов |

Персонал |

Обеспечить условия, необходимые для развития творческого потенциала работников и повышения уровня удовлетворенности и заинтересованности в работе |

Ограничения и условия функционирования организаций

Ограничения - внешняя среда организаций (среда прямого воздействия, среда косвенного воздействия).

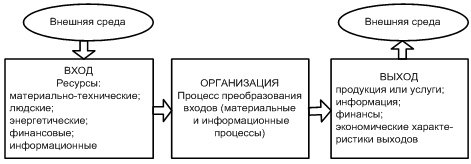

Условия - внутренняя среда (внутренние переменные) организации (рис. 3.7).

Рис. 3.7. Организация как система

Общая характеристика внешней среды:

взаимосвязанность факторов внешней среды;

сложность внешней среды;

подвижность (изменчивость) внешней среды;

неопределенность внешней среды.

Внутренние переменные - это ситуационные факторы внутри организации, которые в основном являются контролируемыми и регулируемыми. Существуют различные варианты определения состава основных внутренних переменных организации.

В структуре экономики России преобладает сектор услуг (торговля, транспорт, рестораны, гостиницы, связь, финансовая деятельность, операции с недвижимым имуществом, государственное управление, безопасность, образование, здравоохранение, прочие услуги) — более 56,7 % структуры добавленной стоимости в 2007 году (в ВВП — 48,6 %). Кроме того, есть ещё обрабатывающая промышленность (пищевая промышленность, текстильное и швейное производство, производство изделий из кожи, производство обуви, обработка древесины, производство из дерева, целлюлозно-бумажное производство, издательская деятельность, полиграфическая деятельность, производство кокса и нефтепродуктов, химическое производство, производство резиновых и пластмассовых изделий, производство прочих неметаллических минеральных продуктов, металлургическое производство, производство машин и оборудования, производство электрооборудования, производство электронного и оптического оборудования, производство транспортных средств и оборудования, прочие производства) — 19,1 % структуры добавленной стоимости (16,4 % ВВП), на добычу полезных ископаемых приходится всего 10,4 % структуры добавленной стоимости (9,0 % ВВП). Строительство составляет всего 5,9 % структуры добавленной стоимости (5,1 % ВВП); сельское, лесное хозяйство и рыболовство составляют в сумме 4,5 % структуры добавленной стоимости (4,5 % ВВП России). Наименьшую долю в структуре добавленной стоимости занимает производство и распределение электроэнергии, газа и воды — 3,1 % (2,7 % ВВП). На чистые налоги на продукты приходится 14,2 % ВВП.

Среди всех отраслей промышленности России наиболее сильными, по отношению к 1991 году, выглядят: производство электрооборудования, электронного и оптического оборудования, химическое производство, обрабатывающие производства, добыча топливно-энергетических полезных ископаемых; целлюлозно-бумажное производство (лесные ресурсы России — крупнейшие в мире); издательская и полиграфическая деятельность; металлургическое производство и производство готовых металлических изделий; производство и распределение электроэнергии, газа и воды (по данным до 2006 года)[27].

Сущность национальной экономики состоит в том, что она представляет собой сложившуюся систему национального и общественного воспроизводства государства, в которой между собой взаимосвязаны отрасли, виды и формы общественного труда, сложившиеся в результате длительного исторического эволюционного развития конкретной страны. Влияние на особенности национальной экономики оказывают исторические, культурные традиции, географическое положение государства, его роль в международном разделении труда и т. д.

В. В. Леонтьев определяет национальную экономику как систему, способную к саморегуляции, состоящую из различных видов деятельности.

Структурный анализ национальной экономики, по словам его основоположника Р. Бара, позволяет провести более полный и всесторонний анализ экономических процессов. Исходит он из того, что структура является способом упорядочения различных единиц в экономике и формирования между ними органичного взаимодействия.

Виды структуры национальной экономики:

экономические структуры определяющие функционирование экономических единиц национальной экономики. Изучение характера взаимосвязей между ними представляет интерес, так как они определяют сущность национальной экономики;

неэкономические структуры, определяющие функционирование неэкономических единиц — культуру, образование и т.д/ Их анализ представляет интерес только в той степени, в которой эти единицы и взаимосвязь между ними оказывают влияние на функционирование национальной экономики.

Ф. Перу полагает, что структура национальной экономики отличается пропорциями и отношениями между ее составляющими частями. Пропорция — это значение подвергнутой анализу единицы национальной экономики по отношению к другим. Отношения — это относительно устойчивые связи между единицами национальной экономики, способные к изменению и сохранению.

Ж. Ломм предлагает противоположное значение структуры национальной экономики. Это устойчивые отношения между единицами национальной экономики, определяющие сущность национальной экономики во времени и пространстве.

Структура национальной экономики — это совокупность исторически сложившихся устойчивых, способных к воспроизводству функциональных взаимосвязей между различными единицами национальной экономики.