Счет 91 «Прочие доходы и расходы»

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

|

|

02, 05

23

66, 67, 51, 52 |

Суммы начисленной амортизации основных средств, нематериальных активов, представленных во временное пользование

Расходы, связанные с продажей, выбытием и прочим списанием основных средств, нематериальных активов и прочих активов Проценты, начисленные организацией за предоставление ей в пользование денежных средств (кредитов, займов) |

Начисление арендной платы, доходов от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах и других организаций Прибыль, полученная организацией в результате совместной деятельности

Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в данном банке |

62

76

58, 51, 52 |

60, 51, 52

20,23 |

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Расходы по операциям с тарой |

Поступления от операций с тарой |

10 |

К внереализационным доходам и расходам относятся результаты от операций, непосредственно не связанных с производственной деятельностью организации. Эти доходы и расходы отражаются в учете следующим образом:

Счет 91 «Прочие доходы и расходы»

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

60,76,51

76, 60, 02, 05, 10

60, 62, 76

76, 60, 62, 58, 52, 71, 50

20,23

76, 60

76 |

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или переданные организацией к уплате

Убытки прошлых лет, признанные в отчетном году

Суммы дебиторской задолженности, по которой истек срок исковой давности Отрицательные курсовые разницы

Расходы на содержание производственных мощностей и объектов, находящихся на консервации Возмещение организацией убытков, причиненных другим компаниям Расходы, связанные с рассмотрением дел в суде |

Штрафы, пени, неустойки за нарушение условий до говоров, а также возмещения причиненных организацией убытков, признанных должником или полученные Прибыль прошлых лет, вы явленная в отчетном периоде

Суммы кредиторской задолженности, по которой истек срок исковой давности Положительные курсовые разницы

Стоимость безвозмездно полученных активов

Возмещение причиненных организации убытков |

76,51

60, 62, 76, 10, 02,05, 20

60,62, 76, 66, 67

76,60, 62,58, 52,71, 50

98

76 |

Записи по счетам 90 и 91 осуществляются накопительным путем с начала отчетного года так, чтобы обеспечить формирование необходимой информации для составления отчета о прибылях и убытках. Один из вариантов такой накопительной техники путем ведения специальных счетов к этим счетам заложен в действующем Плане счетов.

Сальдо прочих доходов и расходов за отчетный месяц списывается, как и сальдо счета 90, на итоговый накопительный счет финансовых результатов 99 следующим образом:

- в случае прибыли Д-т91/9 К-т 99;

- в случае убытка Д-т 99 К-т 91/9

Чрезвычайные доходы и расходы отражаются непосредственно на счете 99 «Прибыли и убытки». К чрезвычайным доходам относятся суммы страхового возмещения для покрытия убытков от стихийных бедствий, пожаров, национализации имущества и других чрезвычайных событий. Эти суммы отражаются в учете записью:

Д-т 50,51 К-т 99.

К чрезвычайным расходам относятся потери от стихийных бедствий, убытки в результате пожаров, аварий, национализации имущества и других чрезвычайных событий.

Д-т 99 К-т 10, 70, 69, 50, 51

При составлении финансового отчета о прибылях и убытках российских предприятий используется многоступенчатый способ, широко применяемый в международной учетной практике, при котором расчет балансового показателя нераспределенной прибыли (убытка) производится с исчислением промежуточных показателей финансового результата. Этот способ включает в себя:

- определение прибыли (убытка) от продаж;

- определение прибыли (убытка) от обычной финансово-хозяйственной деятельности путем сложения результата от продаж с прочим, операционным и внереализационным результатом;

- определение нераспределенной (чистой) прибыли или убытка от обычной хозяйственно-финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций;

- определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной финансово-хозяйственной деятельности с учетом чрезвычайных обстоятельств в деятельности предприятия.

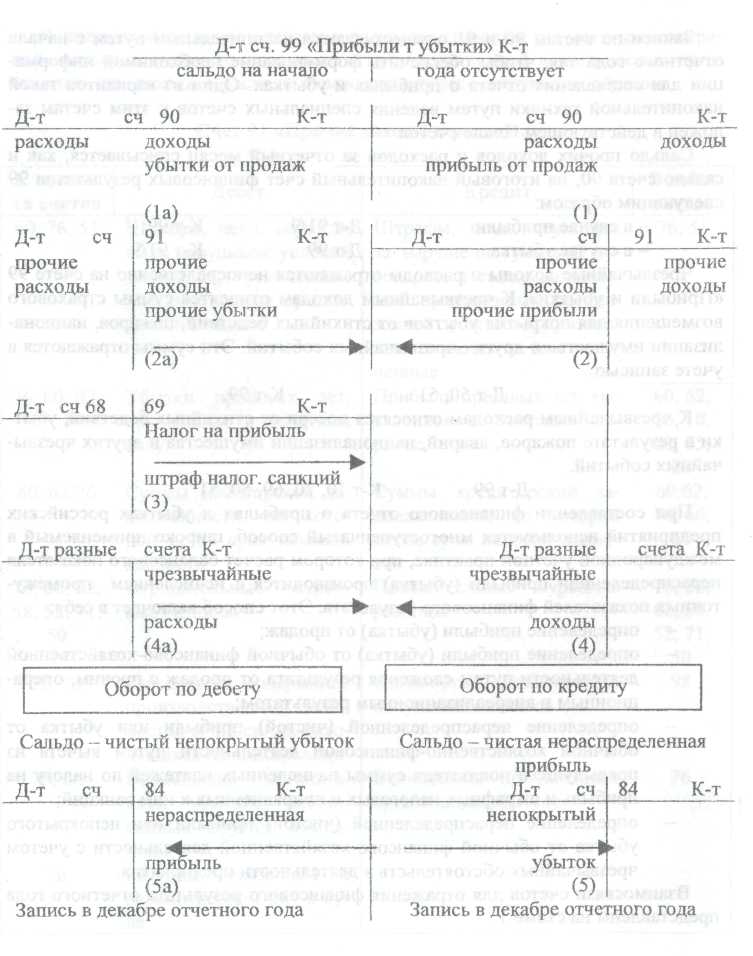

Взаимосвязи счетов для отражения финансового результата отчетного года представлены на схеме 1.

Схема 1. Взаимосвязи счетов для отражения финансового результата

1 - ежемесячное списание прибыли или убытка от продаж (1а);

2 - ежемесячное списание прочей прибыли или прочих убытков (2а);

3 - начисление по срокам в течение отчетного года налога на прибыль и штрафных налоговых и приравненных к ним санкций; 4 - списываются чрезвычайные доходы или расходы (4а); 5 — в декабре отчетного года счет 99 закрывается списанием на дебет счета 84 непокрытого убытка или на кредит того же счета нераспределенной прибыли (5а).

По окончании календарного года от суммы фактической бухгалтерской прибыли, полученной предприятием за отчетный год, в первоочередном порядке производится окончательный расчет причитающейся бюджету сумы налога на прибыль.

Налогоплательщиком налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признается доход, уменьшенный на величину произведенных расходов.

В главе 25 Налогового Кодекса Российской Федерации приведена классификация доходов и расходов.

Налоговая ставка устанавливается (если иное не предусмотрено Налоговым Кодексом Российской Федерации) в размере 24%.

Начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций отражаются в учете:

Д-т 99 К-т 68

В течение года организации производят авансовые платежи налога на прибыль:

Д-т 68 К-т 51

По окончании года осуществляется окончательный расчет с бюджетом по налогу на прибыль. При реформации баланса по окончании отчетного года сумма нераспределенной прибыли, составляющая разницу между суммой полученной прибыли (убытка) и суммой начисленных в бюджет налогов или штрафных санкций, записывается на счет 84 «Нераспределенная прибыль (непокрытый убыток».

При этом счет 99 «Прибыли и убытки» закрывается, оформляются следующие записи

Д-т 99 или Д-т 84 К-т99

В следующем за отчетным годом при распределении нераспределенной прибыли часть ее направляется в резервный капитал, а другая часть - на выплату дивидендов, оставшаяся часть остается нераспределенной.

На основании решения собрания акционеров или участников хозяйственных обществ после проведения годового собрания в бухгалтерском учете делаются следующие записи:

- при формировании резервного капитала;

Д-т 84 К-т 82;

- при начислении дивидендов.

Д-т 84 К-т 75/2, 70

Непокрытый убыток отчетного года может быть погашен за счет средств резервного капитала. При этом делается запись:

Д-т 82 К-т 84

Данный убыток может быть закрыт путем направления средств уставного капитала на погашение убытка отчетного года. Такая запись производится, когда уставный капитал доводят до величины частых активов организации:

Д-т 80 К-т 84

Аналитический учет по счету 84 организуют таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

[3; 6; 7; 8; 9; 13].