8. Факторный анализ

Факторный анализ — многомерный статистический метод, применяемый для изучения взаимосвязей между значениями переменных.

Задачи и условия факторного анализа

Факторный анализ позволяет решить две важные проблемы исследователя: описать объект измерения всесторонне и в то же время компактно. С помощью факторного анализа возможно выявление скрытых переменных факторов, отвечающих за наличие линейных статистических связей корреляций между наблюдаемыми переменными.

Например, анализируя оценки, полученные по нескольким шкалам, исследователь замечает, что они сходны между собой и имеют высокий коэффициент корреляции, он может предположить, что существует некоторая латентная переменная, с помощью которой можно объяснить наблюдаемое сходство полученных оценок. Такую латентную переменную называют фактором. Данный фактор влияет на многочисленные показатели других переменных, что приводит нас к возможности и необходимости выделить его как наиболее общий, более высокого порядка.

Таким образом можно выделить 2 цели факторного анализа:

определение взаимосвязей между переменными, их классификация,

сокращение числа переменных.

Для выявления наиболее значимых факторов и, как следствие, факторной структуры, наиболее оправданно применять метод главных компонентов (МГК). Суть данного метода состоит в замене коррелированных компонентов некоррелированными факторами. Другой важной характеристикой метода является возможность ограничиться наиболее информативными главными компонентами и исключить остальные из анализа, что упрощает интерпретацию результатов. Достоинство МГК также в том, что он — единственный математически обоснованный метод факторного анализа.

Факторный анализ может быть 1) разведочным — он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках; и 2) конфирматорным, предназначенным для проверки гипотез о числе факторов и их нагрузках. Практическое выполнение факторного анализа начинается с проверки его условий. В обязательные условия факторного анализа входят:

Все признаки должны быть количественными.

Число признаков должно быть в два раза больше числа переменных.

Выборка должна быть однородна.

Исходные переменные должны быть распределены симметрично.

Факторный анализ осуществляется по коррелирующим переменным.

При анализе в один фактор объединяются сильно коррелирующие между собой переменные, как следствие происходит перераспределение дисперсии между компонентами и получается максимально простая и наглядная структура факторов. После объединения коррелированность компонент внутри каждого фактора между собой будет выше, чем их коррелированность с компонентами из других факторов. Эта процедура также позволяет выделить латентные переменные, что бывает особенно важно при анализе социальных представлений и ценностей.

9.Проверка достоверности информации и документальное оформление результатов анализа.

Достоверность аналитических выводов прежде всего зависит от качества информации. Ошибки, неувязки и другие недостатки, содержащиеся в ней, могут отразиться на аналитических расчетах, исказить результаты анализа. Поэтому предварительным условием анализа является тщательная проверка всех привлекаемых к анализу материалов. Подготовка к проведению анализа состоит главным образом в проверке достоверности отчетных материалов. Важная роль здесь принадлежит внешнему аудиту.

Проверка отчетных данных проводится с целью установления правильности оформления отчетов, полноты охвата всех структурных подразделений предприятий, правильности подсчетов, полноты качества проведения инвентаризации, отражение ее результатов в учете.

Особое внимание при проверке отчетов материалов следует обращать на их полноту и соответствие установленным формам, взаимную увязку показателей, на сопоставление отчетных показателей по сравнению с предыдущими периодами.

Все предприятия и организации должны составлять и представлять отчетность в утвержденной форме ПБУ№4. Взаимная увязка показателей бух.баланса и других форм отчета является неотъемлемым для правильного их составления.

Подготовка и систематизация источников информации для анализа- это важный этап организационного процесса подготовки материалов к анализу. Его можно разделить на два этапа:

1. Проверка содержания материалов; 2. Обработка и изучение материалов.

Для предварительной проверки документов можно применить одну или несколько процедур в зависимости от того проверяется одна или группа хоз.операций.

Основные процедуры проверки документов:

Проверка арифметических расчетов путем их перерасчета. Перерасчет заключается в проверке достоверности и точности бух. и др.учетных записей и проведении независимых подсчетов, осуществляемых выборочно.

Выборочная инвентаризация.

Проверка правил учета отдельных хоз.операций.

Аналитические расчеты, под которыми подразумевается анализ и оценка полученной информации, важнейших финансовых и эк-х показателей предприятия.

При проверке документов особое внимание следует уделить логической увязке отдельных показателей и выявление расхождений между сведениями текущей отчетности и данными предшествующих периодов.

Процесс подготовки материалов к анализу включает в себя также приведение показателей в сопоставимый вид и упрощение цифрового материала.

Завершающим этапом аналитической работы является оформление результатов анализа и обеспечение выполнения принятых управленческих решений. Результаты анализа оформляются по-разному в зависимости от целей и задач. В процессе обработки материалов составляются аналитические таблицы, а по отдельным материалам графики, диаграммы, картограммы, которые используются для более наглядного отражения и массового показа результатов анализа.

По данным результатов анализа, представленных в таблицах, графиках, диаграммах и картограммах, делаются выводы на основании которых разрабатываются предложения и мероприятия по устранению недостатков на предприятии.

Результаты анализа деятельности предприятия могут быть представлены в виде документов:

-пояснительная записка; -заключение;

-справка.

Пояснительная записка составляется при направлении результатов анализа в вышестоящую организацию. Если результаты анализа предназначены для внутрихоз-го пользования, то оформ-ся в виде справки. Заключение пишется, если анализ проводится вышестоящими органами управления.

Содержание пояснительной записки должно быть достаточно полным. Кроме выводов о результатах хоз.деятельности и предложений по их улучшению, пояснительная записка должна содержать общие вопросы: эк.уровень развития предприятия; условия хозяйствования и т.д.

Аналитическая часть пояснительной записки должна быть обоснованной и конкретной по стилю. Она может содержать расчеты, таблицы, где сгруппированы необходимые данные для принятия управленческих решений. При ее оформлении особое внимание следует уделять предложениям, которые вносятся по результатам анализа.

В отличии от пояснительной записки содержание справки и заключения должно быть более емким, направленным на отражение недостатков и достижений. Здесь может быть опущена общая характеристика предприятия и условия его действия.

10.Детерминированное моделирование и анализ факторных систем хоз. деятельности. Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину.

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При моделировании детерминированных систем необходимо выполнять ряд требований.

1. Факторы, которые включаются в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

3. Все показатели факторной модели должны быть количественно измеримыми, т.е. иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, это значит, что в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1 Аддитивные модели

![]()

2 Мультипликативные модели

![]()

3 Кратные модели

4 Смешанные (комбинированные) - комбинация предыдущих

![]()

Применительно к классу детерминированных факторных систем различают следующие основные приемы моделирования:

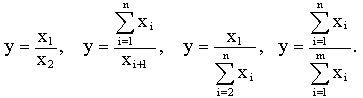

1 Метод удлинения факторной системы. Исходная факторная система

![]()

Если а1 представить в виде суммы а1=

а11+ а12+…+

а1n , то

![]() -

конечная факторная система вида y=Σxi.

-

конечная факторная система вида y=Σxi.

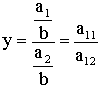

2 Способ формального расчленения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение:

![]()

3 Метод расширения факторной системы. Исходная факторная система

![]()

Если числитель и знаменатель дроби "расширить" умножением на одно и тоже число, то получим новую факторную модель

![]() ,

т.е.

,

т.е.

мультипликативную модель вида y=Пxi.

4 Метод сокращения факторной системы. Исходная факторная система

![]()

Если числитель и знаменатель дроби разделить на одно и тоже число, то получим новую факторную систему вида:

.В

данном случае имеем конечную факторную

модель вида

.В

данном случае имеем конечную факторную

модель вида

![]() .

.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.