27. Основные виды налогов в рбОсновные направления реформирования налоговой системы Республики Беларусь

В РБ устанавливаются республиканские налоги, сборы(пошлины) и местные налоги и сборы.

Республ-кие-налоги, сборы (пошлины), установленные законод-ми актами и обязательные к уплате на всей территорииРБ.

Местные -налоги и сборы, устанавливаемые НПАместных Советов депутатов в соответствии с НалоговымКодексом(НК)

К республиканским налогам, сборам (пошлинам) относятся:

налог на добавленную стоимость;

акцизы;

налог на прибыль;

налог на доходы иностранных организаций, не осуществляющих деятельность в РБ через постоянное представительство;

подоходный налог с физических лиц;

налог на недвижимость;

земельный налог;

экологический налог;

налог за добычу (изъятие) природных ресурсов;

сбор за проезд автомобильных транспортных средств

оффшорный сбор;

гербовый сбор;

консульский сбор;

государственная пошлина;

патентные пошлины;

таможенные пошлины и таможенные сборы.

К местным налогам и сборам относятся:

налог за владение собаками;

курортный сбор;

сбор с заготовителей.

Основные направления реформирования налоговой системы Республики Беларусь

Применяемая в РБ система имеет общепризнанный набор налоговых платежей, используемых в европейских странах и в странах СНГ, однако активное участие Беларуси в региональных экономических группировках и, в частности, в Евразийском экономическом сообществе вызывает необходимость реформирования нац налоговой системы.

Основное направление совершенствования нал системы республики и приближения ее к уровню налогообложения на территории единого экономического пространства - снижение налоговой нагрузки.

. упорядочение бюджетных отношений в части функционирования гос целевых фондов является осн задачей налогового законодательства,

Вариант налогового реформирования:

1. Переход на единую ставку изъятия налога на добавленную стоимость

2. Сокращение отдельных видов ставок акцизов

3. Полную отмену отчислений от выручки в целевые фонды и единого платежа от фонда оплаты труда,

4. Снижение ставки взносов на соц защиту

28. Налоговая политика гос-ва, ее цель, задачи, типы, направления реализации. Кривая а. Лаффера.

Налоговая политика -комплекс мер в области налогового регулирования, направленного на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент времени макроЭ задач.

цель нал политики- обеспечение достаточными финансовыми ресурсами доходной части бюджета гос-ва.

Задачи нало политики:

• обеспечение гос-ва финансовыми ресурсами;

• создание условий для регулирования Э страны в отраслевом и региональном разрезах;

• сглаживание возникающего в процессе рыночных отношений неравенсгва в уровнях доходов населения.

•соответствие Э законам;

• налоговая поддержка решений, содействующих ускорению рыночных реформ и макроЭ стабилизации;

•определение налогооблагаемой базы и источников мобилизации финанс ресурсов, их состава, структуры, возможных резервов роста.

направления(типы) нал политики:

1тип-политика максимальных налогов. При этом существует вероятность того, что повышение налогов приведет к снижению мотивации деятельности и не даст ожидаемого прироста гос доходов.

2тип-политика оптимальных налогов, котор способствует развитию предпринимательства и малого бизнеса, обеспечивая им благоприятный налоговый климат. 3тип — это нал политика, предусматривающая довольно высокий уровень обложения, но при значительной гос соц защите, когда доходы бюджета направляются на увеличение различных соц фондов.

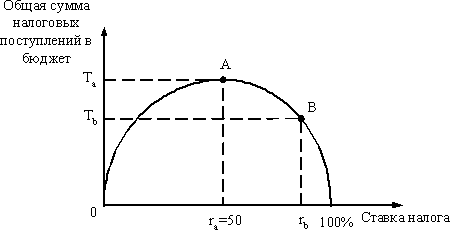

В основе моделей оптимизации налогов и определения предельного уровня налоговой нагрузки лежит теория А. Лаффера. Зависимость изменения налоговых поступлений в бюджет от динамики налоговой ставки графически изображена А. Лаффером в виде кривой, носящей его имя. Суть её:по мере роста налоговых ставок нал поступления в бюджет первоначально будут увеличиваться до некоторого максимального уровня, после чего начнут снижаться, поскольку чрезмерное увеличение налоговой ставки сдерживает экономическую активность и ведет к сокращению налогооблагаемой базы. Т.О, чем выше налоговые ставки, тем сильнее побудительный мотив у производителей для уклонения от уплаты налогов. По теории А. Лаффера, сокращение налоговых ставок способствует снижению масштабов уклонения от уплаты налогов, повышению степени мотивации к расширению объемов производства, а значит, ведет к увеличению поступлений в бюджет.

Рис. 31.1. Кривая Лаффера