Источники и методы финансирования жилищного строительства

Местными источниками финансовых ресурсов для жилищного строительства могут быть бюджетные средства, амортизационные отчисления, плата, взимаемая с населения на капитальный ремонт жилья, налоги на имущество, страховые платежи. Однако все эти источники крайне ограничены. Лишь немногие предприятия могут позволить себе строительство жилья для своих работников за счет собственных средств.

Одним из главных источников в настоящее время в г.Уфе являются средства населения, нуждающегося в улучшении жилищных условий. При этом денежные доходы большей части населения не позволяют приобретать жилье даже на вторичном рынке.

В странах с развитой экономикой одним из перспективных способов решения жилищной проблемы является использование различных кредитных механизмов, важнейшим из которых является ипотечное кредитование. Система ипотечного кредитования регулируется специальным федеральным законом. Действительно, при удачно складывающихся условиях ипотечного кредитования его результативность велика: "для заемщика — это дополнительная возможность получения крупных средств на очень большие сроки для решения жилищной проблемы; для кредитного института — это стабильная работа в течение нескольких десятилетий со стабильными доходами и гарантией возврата кредита; для государства — это постоянные инвестиции в жилищный сектор, развитие строительной индустрии, а главное, становление и развитие истинно рыночных отношений во многих секторах экономики, решение многих социальных проблем".4

В настоящее время в г.Уфе сложились два классических способа ипотечного кредитования:

• одноуровневая модель ипотечного кредитования (немецкая модель);

• двухуровневая модель ипотечного кредитования (американская модель).

Характерной практически для всех кредитных учреждений стран с развитой экономикой является одноуровневая модель ипотечного кредитования.

Для осуществления анализа данной модели целесообразно рассмотреть каждый ее элемент отдельно в соответствии с разделением, предложенным авторами.

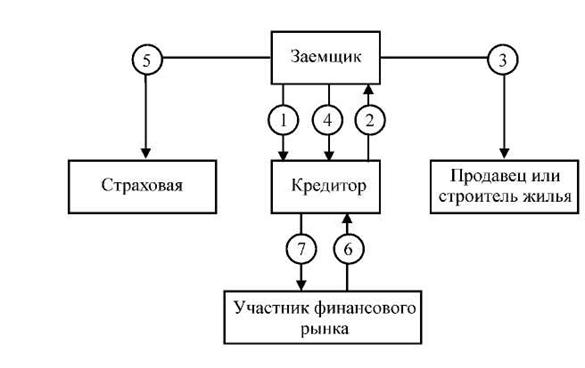

1. Кредитом связаны заемщик и кредитор. В качестве последнего могут выступать ипотечный банк или ссудно-сберегательное учреждение. Количество обслуживающих организаций — минимально (как правило, это только страховая организация).

2. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг — закладных листов и, тем самым, — минимизирование возможных рисков. Процент выплаты дохода по закладным листам практически соответствует проценту по ипотечному кредиту с небольшой разницей на покрытие расходов и получение прибыли.

3. Собственный и заемный капитал заемщика.

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

4. В ссудно-сберегательных учреждениях процентная ставка в период накопления колеблется от 2,5 до 4,5%, процентная ставка по ипотечному кредиту — от 4,5 до 8,5%. Доля кредита в стоимости приобретения или строительства жилья может составлять около 50%.

Срок кредитования при реализации одноуровневой модели ипотечного кредитования составляет от 10 до 12 лет.

Все ставки и выплаты кредита являются фиксированными и равномерными.

Одноуровневая модель ипотечного кредитования строится на цикличности обращения денежных средств. Средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления. Таким образом, легко отслеживаются все финансовые потоки кредитного учреждения.

Следует отметить, что кредитное учреждение не может осуществлять никаких активных операций, кроме как предоставление кредитов своим вкладчикам. Тем самым снижается рискованность ипотечных кредитов, ибо они выдаются заемщикам, которые формально подтвердили свою кредитоспособность, а также способность в течение длительного срока ежемесячно осуществлять фиксированные платежи, приблизительно равные ежемесячным платежам по ипотечному кредиту.

Порядок движения финансовых потоков при одноуровневой модели ипотечного кредитования представлен на рис. 1.1.

Рис. 1.1. Порядок движения финансовых потоков при одноуровневой схеме ипотечного кредитования

5. Отчуждение заложенной недвижимости, в случае невозврата ипотечного кредита кредитному учреждению занимает довольно значительные сроки — 2-4 года.

При реализации данной модели предусмотрено заключение следующих основных видов договоров:

- между заемщиком и кредитором — договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

- между заемщиком страховой организацией — договор страхования заложенного жилья;

- между заемщиком и продавцом (строителем) жилья — договор купли продажи жилья.

Двухуровневая модель ипотечного кредитования получила не меньшее распространение в мировой практике.

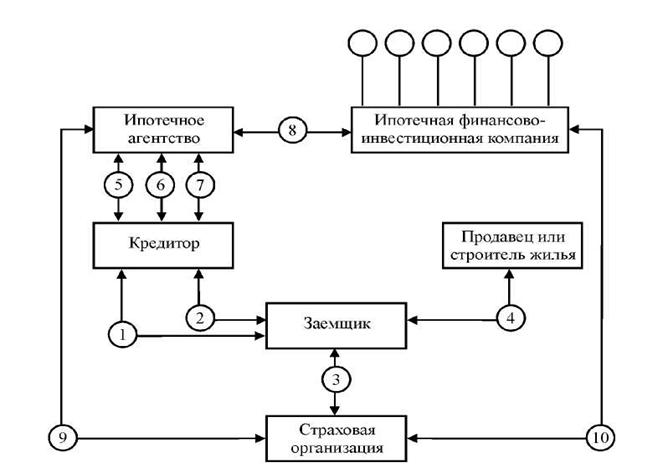

1. В этой модели кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

2. Кредитор для быстрого возврата затраченных средств на выдачу ипотечного кредита может продавать ипотечные кредиты ипотечному агентству или ипотечной финансово-инвестиционной компании, которые таким образом рефинансируют кредит. Таким образом, кредитное учреждение имеет две основные возможности, а именно — получить доход на переуступке закладных и комиссионные за их обслуживание.

3. Собственный и заемный капитал (ипотечный кредит) заемщика.

4. Процентная ставка по использованию ипотечного кредита варьируется от 7 до 20%. Сумма кредита может составлять 75-90% от стоимости закладываемого жилья. От стоимости приобретения или строительства жилья сумма кредита может составлять от 80 до 90%. Срок кредитования обычно составляет от 15 до 30 лет.

5. Реализация договорных отношений при двухуровневой модели ипотечного кредитования представлена на рис. 1.2.

Рис. 1.2. Договорные отношения при двухуровневой схеме ипотечного кредитования

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников — заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования.

6. Данная классическая модель не нашла широкого применения в России из-за недостаточной разработанности механизма рефинансирования и, в связи с этим сложностей полноценного функционирования вторичного рынка ипотечных кредитов, на которых основана двухуровневая модель ипотечного кредитования.

Помимо классического ипотечного кредита в г.Уфе распространен специфический вид кредитования — строительный кредит. Наряду с обязательными участниками заемщиком и кредитором в данной модели присутствует строительная организация, осуществляющая строительство жилья, на которое заемщиком получен ипотечный кредит. При этом кредитором, выдающим строительные и ипотечные кредиты, может быть одно кредитное учреждение, или два различных специализированных кредитных учреждения. Раздельное кредитование полностью отделяет риски, связанные со строительством и ипотечным кредитованием, как правовыми залоговыми отношениями. Срок кредитования строительного кредита составляет от 6 до 18 месяцев.

Кредитное учреждение, специализирующееся на кредитовании строительства жилья, кредитует строительные организации только тогда, когда последние получают гарантированное обязательство о предоставлении последующего ипотечного кредита в ипотечном банке заемщику под залог уже построенной части жилья. Главным в реализации такой модели в России должна быть правовая и финансовая связанность ипотечного и строительного кредитов, для чего еще не создана вся необходимая база. В настоящее время применение данной модели в классическом виде затруднительно, ибо необходимо разработать правовое совмещение схем кредитования строительства с самим процессом строительства.

Также, следует отметить, что кредитные учреждения могут выдавать строительные кредиты только тем организациям, которые уже зарекомендовали себя на инвестиционно - строительном рынке. Это обстоятельство значительно снижает круг строительных организаций заемщиков.

Отдельно следует отметить ипотечное кредитование в г.Уфе ИЖС с использованием зачета имеющегося жилья. Этому виду ипотечного кредитования присущи многие из недостатков, приведенных выше. Однако, для привлечения квалифицированных в сельскую местность такая модель ипотечного кредитования может стать одной из наиболее реальных моделей. Именно посредством такой модели обученные специалисты, проживающие в городе, могут переселиться в сельскую местность и иметь достойное жилье, в том числе и для проведения профессиональной практики.

В настоящее время в г.Уфе гражданам предлагаются краткосрочные и среднесрочные способы приобретения жилья, например, такие как продажа жилья в рассрочку.

1.Взаимоотношения "кредитор-заемщик" при данной модели заменяются отношениями "продавец-покупатель", в качестве первого из которых выступает строительная организация.

2.Покупатель имеет возможность приобрести жилье по минимальной цене, установленной строителем, без наценок посредников.

Таким способом строительные организации решают проблемы обеспечения ликвидности построенного жилья, и соответственно, занимают определенное место на строительном рынке.

3.Собственный (первоначальный взнос) и заемный капитал покупателя, собственный и заемный капитал строительной организации.

4.Сумма, на которую предоставляется рассрочка, составляет в среднем 30-50% стоимости жилья. Срок рассрочки — 1-2 года. В некоторых случаях возможен зачет имеющегося жилья.

5.Для покупателя продажа в рассрочку привлекательна тем, что в сделке не участвуют третьи лица.

Строительная организация сохраняет право собственности на продаваемое жилье до окончательного расчета с ней покупателя.

6.Такого рода краткосрочное кредитование доступно ограниченному кругу лиц со средним достатком, поэтому в сельской местности широкое применение такой модели затруднительно.

Недостаточно распространенной, но заслуживающей внимания моделью является управление развитием жилищного строительства с применением лизинговых отношений.

1. Лизинговая организация и лизингополучатель (гражданин — пользователь, а в дальнейшем собственник жилья).

2. По окончанию оговоренного срока выплат лизинговых платежей лизингополучатель имеет возможность либо приобрести жилье, либо возобновить лизинговые платежи с тенденцией к их уменьшению.

3. Собственный капитал лизингополучателя.

4. Лизингополучатель обязуется систематически перечислять лизинговые платежи в течение всего срока в соответствии с договором. При лизинге жилья период, когда нельзя расторгнуть договор, обычно составляет от 15 до 20 лет, но, как правило, лизинговые договора для лизингополучателя предусматривают возможность осуществить досрочную покупку.

5. Лизинговая операция начинается с подписания договора между лизинговой организацией и лизингополучателем.

Следует заметить, что модель лизинга жилья мало известна в России, в частности в г.Уфе, недостаточно освещена в печати и рынок таких услуг недостаточно развит в России, в связи с чем граждане предпочитают участвовать в более известных моделях кредитования жилищного строительства.