72.Нелінійна модель. Визначення емпіричного вектора в* для виробничої функції.

Використовуючи звичайний МНК дістанемо:

Виправлені

дисперсії оцінок параметрів

обч.

за форм.:

обч.

за форм.:

-

точкова незміщена стат оцінка для

-

точкова незміщена стат оцінка для

.

.

,

,

73.Нелінійна

модель. Гіперболічна регресія. Теоретична

та емпірична форма запису моделі.

Визначення емпіричного вектора В*.

73.Нелінійна

модель. Гіперболічна регресія. Теоретична

та емпірична форма запису моделі.

Визначення емпіричного вектора В*.

Загаьний вігляд:

Для

всіх значень індексу

рівняння у вектрорно-матричній формі

набере вигляду:

рівняння у вектрорно-матричній формі

набере вигляду:

, де

Статистичний образ моделі:

Виправлені дисперсії :

- точкова незміщена стат оцінка для .

,

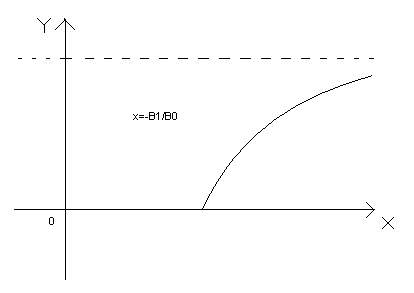

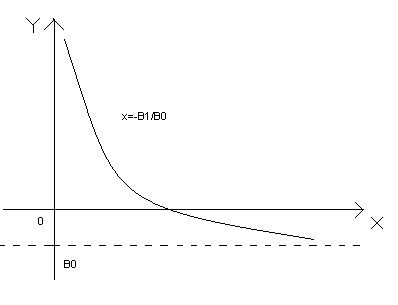

Графіки гіперболічних моделей визначаються знаками параметрів

74.Нелінійна парна регресія. Крива Торнквіста. Визначення емпіричного вектора в* для цієї кривої.

(опис моделі гіперболічної регресії з попереднього пункта)

Графіки гіперболічних моделей визначаються знаками параметрів

.

При

Крива залежності між змінними Y та X набере вигляду:

Крива Торнквіста:

Для

визначення емпіричного вектора В* для

цієї кривої треба знайти оцінки

параметрів для

моделі

для

моделі

методом найменших квадратів (мінімізація суми квадратів похибок)

Вектор

B*

лінійно залежить від випадкового

вектора

.

.

75.Нелінійна парна регресія. Крива Торнквіста. Коефіцієент детермінації для цієї моделі та його властивості.

(опис моделі гіперболічної регресії з попереднього пункта)

Графіки гіперболічних моделей визначаються знаками параметрів

.

При

Крива залежності між змінними Y та X набере вигляду:

Крива Торнквіста:

Коефіцієнт детермінації для цієї моделі:

Для множинної

76.Нелінійна парна регресія. Крива Філліпса. Алгоритм побудови довірчих інтервалів для теоретичних параметрів

із

заданю надійністю

(опис моделі гіперболічної регресії з попереднього пункта)

Графіки гіперболічних моделей визначаються знаками параметрів

.

При

Крива залежності між змінними Y та X набере вигляду:

Крива Філліпса. Використовується для аналізу між зміною заробітної плати Y та рівнем безробіття X.

Довірчий інтервал:

де

де

-

табличне

значення відхилення, гамма-рівень

довіри (надійність).

-

табличне

значення відхилення, гамма-рівень

довіри (надійність).

K=n-m-1 – число ступенів свободи.

77.-79Нелінійна парна регресія. Найбільш популярною моделлю в економіці є лінійна регресія. Проте не всі економічні процеси можна нею моделювати. Тому на практиці використовуються складніші моделі з нелінійною залежністю між показником Y і фактором X. За методикою оцінок параметрів парні нелінійні регресії розглядають двох видів: 1)нелінійні за факторами, але лінійні за невідомими параметрами, які підлягають оцінці; 2) нелінійні за факторами і параметрами. Регресії, нелінійні за факторами, але лінійні за оцінюваними параметрами, називаються квазілінійними.

Звичайним

математичним підходом

до розв'язання задач є виокремлення

специфічних класів задач або зведення

задач до деякого класу і застосування

відповідних методів розв'язування.

Оскільки дослідження лінійних функцій

має незаперечні переваги перед іншими

класами функцій, то нелінійні функції

намагаються передусім звести до

лінійних. Наприклад, гіперболічна

і квадратична

і квадратична

функції заміною змінних

функції заміною змінних

або

або

зводяться

до лінійного вигляду:

зводяться

до лінійного вигляду:

.

.

Крива Філіпса. Австралійський економіст А. У. Філліпс у 1958 році довів, що між інфляцією та безробіттям існує зворотній зв’язок. При високому безробітті інфляція низька і навпаки. Цей взаємозв’язок у загальному вигляді він відобразив у кривих. Гіперболічна регресія називається кривою Філіпса в тому випадку, якщо емпіричний параметр β0* має від'ємне значення, а β1* - додатнє і відображає залежність заробітної плати від рівня безробіття. Емпіричний вектор β* для цієї кривої визначається аналогічно, як і для інших моделей: β*=(хтх)-1хту.

80-81.Ознака гетероскедастичності в лінійних економетричних моделях. Суть гетероскедастичності.

Однією з чотирьох необхідних умов для застосування 1МНК при оцінюванні параметрів економетричної моделі є вимоги постійної дисперсії залишків для кожного спостереження, тобто М(εε’)=σε2S. Ця властивість незмінної дисперсії в спостереженнях називається гомоскедастичністю. Якщо дисперсія залишків змінюється для кожного спостереження або групи спостережень, тобто М(εε’)≠σε2S,де σε2- дисперсія залишків, яка виступає невідомим параметром, S – відома симетрична додатньо визначена матриця, то це явище називається гетероскедастичність.

Якщо дисперсія залишків змінюється для кожного спостереження або групи спостережень, то це явище називається гетероскедастичністю:Dε=M(εi‑Mε)2=σε2≠const. Сутність припущення про гомоскедастичність полягає втому, що варіація кожної випадкової складової εі навколо її математичного сподівання не залежить від значення факторів х. Форма гетероскедастичності залежить від знаків і значень коефіцієнтів у залежності σε2=f(x1,x2,…,xi). Оскільки εі - не спостережувана випадкова величина, ми не знаємо справжньої форми гетероскедастичності. При наявності гетероскедастичності залишків ε оцінки параметрів моделі 1МНК будуть незміщеними, обґрунтованими, але неефективними. При цьому для обчислення стандартної помилки спостережень застосовувати не можна.

У прикладних дослідженнях , як правило, використовують зручне припущення, а саме в разі простої лінійної регресії гетероскедастичність має форму σε2=k2х2( k=const, яку потрібно оцінити).

Якщо незважаючи на гетероскедастичність ми використовуватимемо звичайні процедури перевірки гіпотез, то висновки можуть бути неправильними. Гетероскедастичність є суттєвою проблемою, а тому потрібно вміти з'ясовувати її наявність.