2)Классификация текущих затрат и расходов по калькуляционным статьям и законам.

Настоящая классификация в обязательном порядке используется всеми предприятиями при учете затрат в практической деятельности. Она же применяется так же при составлении финансового отчета предприятия – Отчета о финансовых результатах.

В данной классификации понятия «затраты» и «расходы» различаются.

Затраты – это потребленные ресурсы на изготовление продукции и оказание услуг.

Прямые материальные затраты – сырье, электроэнергия (на производство).

Прямые затраты на оплату труда – зарплата и страхование производственных рабочих

Косвенные производственные затраты – зарплата и страхование производственной администрации, расходы на содержание производственных помещений (износ, ремонт, освещение, отопление), зарплата вспомогательных рабочих.

Себестоимость продаж – включает в себя все предыдущие затраты.

Расходы – это все расходы и потери, возникающие на предприятии в определенном периоде и уменьшающие прибыль этого периода.

Расходы от операционной деятельности: себестоимость продаж, (расходы периода) общие и административные расход, коммерческие расходы, другие операционные расходы.

Коммерческие расходы:

1) расходы на рекламу

2) расходы на маркетинговые услуги

3) расходы на упаковку продукции

4) расходы на гарантийное обслуживание

5) расходы на транспортировку продукции покупателю

6) расходы на оплату труда торговых работников

7) износ и содержание торговых помещений и оборудования

Административные расходы:

1) Зарплата и страховые платежи администрации предприятия и прочего персонала

2) Износ и амортизация оборудования активов, оборудования общефирменного назначения

3) Ремонт и содержание общефирменного оборудования и зданий

4) Расходы на командировочные поездки

5) Расходы на услуги связи

6) Расходы на канцтовары

7) Расходы на охрану предприятия

8) Расходы на содержание служебного легкового транспорта

9) Расходы на банковские услуги

10) Расходы на представительские услуги (расходы, связанные с приемом делегаций деловых партнеров: культурная программа, переводчик, угощения)

Другие операционные расходы:

1) Проценты за кредит

2) Штрафы и пени, уплаченные

Тема 7: Цены и ценообразование в рыночных условиях

1)Понятие о цене, этапы и методы ценообразования

Постановление правительства №547 «О мерах по упорядочиванию и государственному регулированию цен и тарифов»

Цена – это денежное выражение стоимости товара (К.Маркс)

Вопросами ценообразования на предприятии занимается высшее руководство.

Этапы ценообразования:

1)Формулировка задач ценообразования

2)Изучение спроса на продукцию/услуги

3)Оценка себестоимости продукции/услуг (бухгалтерия)

4)Анализ цен и товаров конкурента

5)Выбор метода ценообразования

6)Окончательное установление цены

Задачи ценообразования:

1)Выживаемость фирмы (уменьшение цен)

2)Максимизация текущей прибыли (увеличение цен//но может быть и уменьшение цен, но с увеличением кол-ва продукции проданной)

3)Завоевание лидерства на рынке по показателям объема продаж (уменьшение цен)

4)Завоевание лидерства по качеству (увеличение цен)

Методы ценообразования:

1)Средние издержки (текущие затраты) + прибыль (самый распространенный)

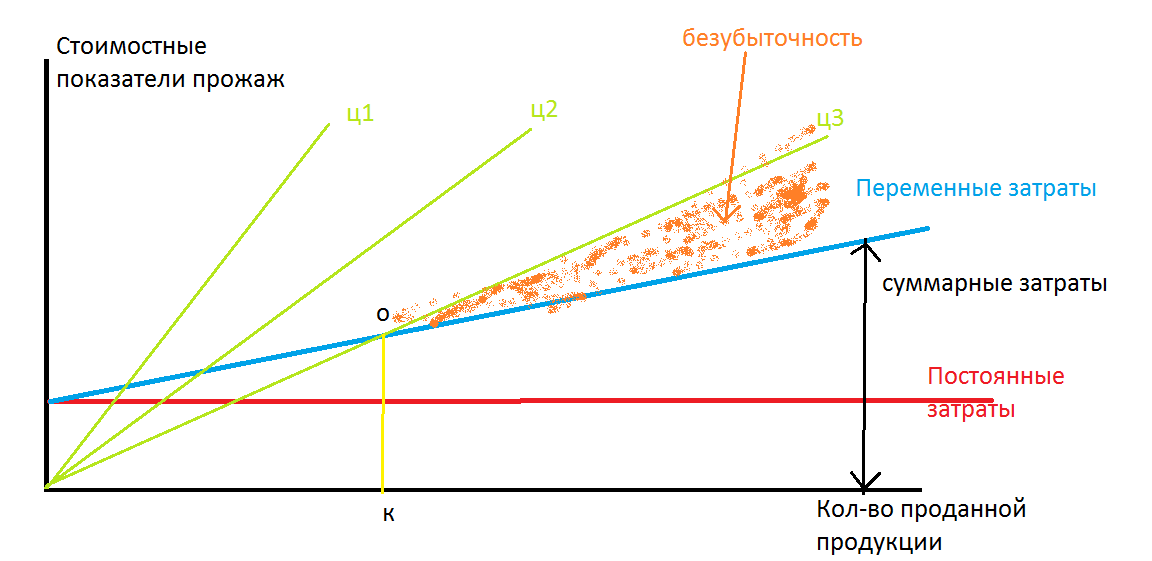

2)Метод на основе анализа безубыточности и определения целевой прибыли

3)Метод на основе ощущаемой ценности товара

4)Метод на основе текущих цен конкурентов

Минимальную цену на продукцию определяет себестоимость/издержи, а максимальную цену устанавливают отталкиваясь от спроса.