Вопросы для самоконтроля

1. Что понимают под ложной корреляцией?

2. Какова суть метода отклонений от тренда?

3. В каком случае используется ОМНК?

4. Каковы основные этапы ОМНК?

5. Как осуществляется прогнозирование?

Индивидуальные задания

Построить модель зависимости фактора Y от фактора X, предполагая, что на причинно-следственную связь между ними влияет ложная корреляция, используя данные наблюдений в таблице 28, которые необходимо изменить следующим образом: к каждому значению фактора Х надо прибавить 0,3*к, где к – номер студента в журнале группы. Сделать прогноз значения Y для X = 17.

Тема 5. Системы взаимозависимых уравнений Постановка задачи

Имеются данные годового потребления свинины на единицу населения, представленные в таблице 43.

Таблица 43 – Данные наблюдений

Год |

Годовое потребление свинины на единицу населения, кг (у1) |

Оптовая цена за 1 кг, усл. ед. (у2) |

Доход на душу населения, усл. ед. (х1) |

Отношение расходов по обработке мяса к цене, % (х2) |

2005 |

60 |

5,0 |

1 300 |

60 |

2006 |

62 |

4,0 |

1 400 |

56 |

2007 |

65 |

4,2 |

1 500 |

57 |

2008 |

63 |

5,0 |

1 600 |

63 |

2009 |

66 |

3,8 |

1 800 |

50 |

2010 |

67 |

4,3 |

1 700 |

58 |

Построить линейную структурную модель вида

![]() (1)

(1)

Для решения этой задачи необходимо:

1. По виду модели (1) определить количество эндогенных, экзогенных переменных в каждом уравнении системы и сделать вывод о ее идентифицируемости.

2. Используя косвенный МНК, оценить по выборочным данным, представленным в таблице 43, коэффициенты приведенной формы модели

![]() (2)

(2)

2.1. Методом МНК найти уравнения регрессий системы (2), используя тему 2.

2.2. По найденным приведенным коэффициентам рассчитать структурные коэффициенты, используя следующее правило:

![]() (3)

(3)

Записать структурные уравнения модели (1).

Технология вычислений в ms Excel для модели системы одновременных уравнений

1. Подсчитайте число эндогенных переменных в каждом уравнении системы:

в первом уравнении две (H1 = 2) эндогенные переменные: у1, у2;

во втором уравнении тоже две (H2 = 2) эндогенные переменные: у1, у2.

Подсчитайте отсутствующие экзогенные переменные в системе:

в первом уравнении одна (D1 = 1) переменная х2;

во втором уравнении тоже одна (D2 = 1) переменная х1.

Проверьте условие идентифицируемости для каждого уравнения системы:

для первого уравнения D1 + 1 = H1, т. е. 1 + 1 = 2, значит, условие выполняется;

для второго уравнения D2 + 1 = H2 , т. е. 1 + 1 = 2, значит, условие выполняется.

Следовательно, оба уравнения точно идентифицируемы. Поэтому система точно идентифицируема.

2. Постройте уравнения приведенной формы (2), воспользовавшись множественной регрессией (см. тему 2) для переменных, выраженных в отклонениях от среднего уровня (т. е. вместо x используйте разность x–xср, вместо y – разность y–yср) (рисунок 19).

Рисунок 19 – Отклонения исходных данных от их средних значений

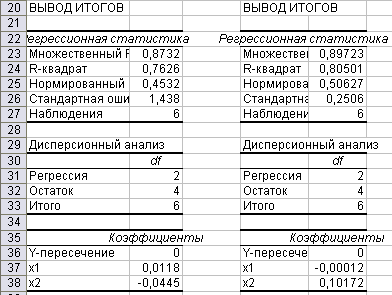

Параметры уравнений приведенной формы (2) представлены на рисунке 20.

а) б)

Рисунок

20 – Итоги

параметризации уравнений приведенной

формы:

а)

![]() ;

б)

;

б)

![]()

Составьте матрицу системы приведенных уравнений из коэффициентов при переменных x1, x2 копированием соответствующих чисел (рисунок 21).

Рисунок 21 – Матрица системы

Найдите структурные коэффициенты, используя формулы, приведенные на рисунке 22.

![]()

Рисунок 22 – Формулы расчета структурных коэффициентов по приведенным коэффициентам

3. Запишите уравнения системы в структурной форме.

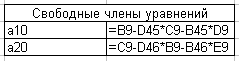

4. Рассчитайте свободные члены для уравнений с исходными переменными по формулам, приведенным на рисунке 23.

Рисунок 23 – Формулы расчета свободных членов уравнений

5. Запишите структурную модель.