Вопросы для самоконтроля

1. Каковы основные причины использования систем одновременных уравнений?

2. В чем состоит основное различие между структурной и приведенной формами?

3. Почему не применим МНК для оценки структурных коэффициентов модели?

4. Для оценки каких систем возможно применение МНК?

5. Что понимают под экзогенными и эндогенными переменными?

6. Что представляет собой сверхидентифицируемая система?

7. Как сформулировать необходимое условие идентификации?

8. Как сформулировать достаточное условие идентификации?

9. В чем состоит суть двухшагового метода наименьших квадратов?

10. Этапы косвенного метода наименьших квадратов.

11. Существует ли единый критерий для оценки общего качества всей системы одновременных уравнений в целом?

12. Какой вид имеет модель «спрос – предложение»?

13. Какой метод оценок параметров целесообразен для точно идентифицируемого уравнения?

14. Какова система рекурсивных уравнений?

Индивидуальные задания

Имеются данные годового потребления свинины на единицу населения, представленные в таблице 44.

Таблица 44 – Данные к индивидуальным заданиям (к – номер студента в журнале)

Год |

Годовое потребление свинины на единицу населения, кг (у1) |

Оптовая цена за 1 кг, усл. ед. (у2) |

Доход на душу населения, усл. ед. (х1) |

Отношение расходов по обработке мяса к цене, % (х2) |

2005 |

60 + к |

5,0 + 0,1 к |

1 300 + 100 к |

60 + к |

2006 |

62 + к |

4,0 + 0,1 к |

1 400 + 100 к |

56 + к |

2007 |

65 + к |

4,2 + 0,1 к |

1 500 + 100 к |

57 + к |

2008 |

63 + к |

5,0 + 0,1 к |

1 600 + 100 к |

63 + к |

2009 |

66 + к |

3,8 + 0,1 к |

1 800 + 100 к |

50 + к |

2010 |

67 + к |

4,3 + 0,1 к |

1 700 + 100 к |

58 + к |

Построить линейную структурную модель вида

ПРИЛОЖЕНИЯ

Приложение А

Результаты расчетов по теме «Парная регрессия»

Рисунок А.1 – Лист «Исходные данные»

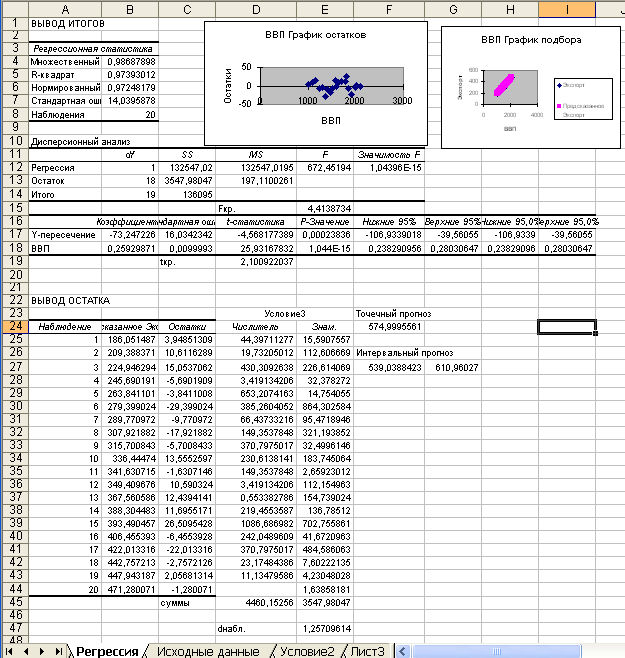

Рисунок А.2 – Лист «Регрессия»

Рисунок А.3 – Лист «Условие 1-нормальность»

Рисунок А.4 – Лист «Условие 2»

Приложение Б

Примерный макет отчета по теме «Парная регрессия»

ОТЧЕТ

по теме «Парная регрессия»

студента _____________________________________ гр. ______

1. Постановочный этап

Из экономической теории известно, что экспорт зависит от ВВП и многих других факторов, например, от __________________________

___________________________________________________________.

Выделим один фактор – ВВП, который является наиболее существенным. Он называется объясняющим фактором для результативного (объясняемого) фактора – экспорта. Поэтому возникает задача количественного описания зависимости указанных экономических показателей уравнением парной регрессии.