Таблица

1.1

Субъекты

бюджетного учета

Объекты

бюджетного учета

Нефинансовые

активы

*

Финансовые

активы

Обязательства

Финансовый

результат

Санкционирование

расходов бюджета

Органы,

организующие исполнение бюджетов

(финансовые органы)

-

+

-

+

+

Органы,

осуществляющие кассовое обслуживание

исполнения бюджетов (органы

Федерального казначейства)

-

+

+

+

+

Главные

распорядители, распорядители и

получатели бюджетных средств

+

+

+

+

+

Распределение объектов бюджетного учета по его субъектам

1.2. НОРМАТИВНО-ПРАВОВАЯ БАЗА РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

Бюджетный учет осуществляется в соответствии с БК РФ, Налоговым кодексом Российской Федерации (НК РФ), Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», иными нормативно-правовыми актами Российской Федерации, Инструкцией №148н, Инструкцией № 128н.

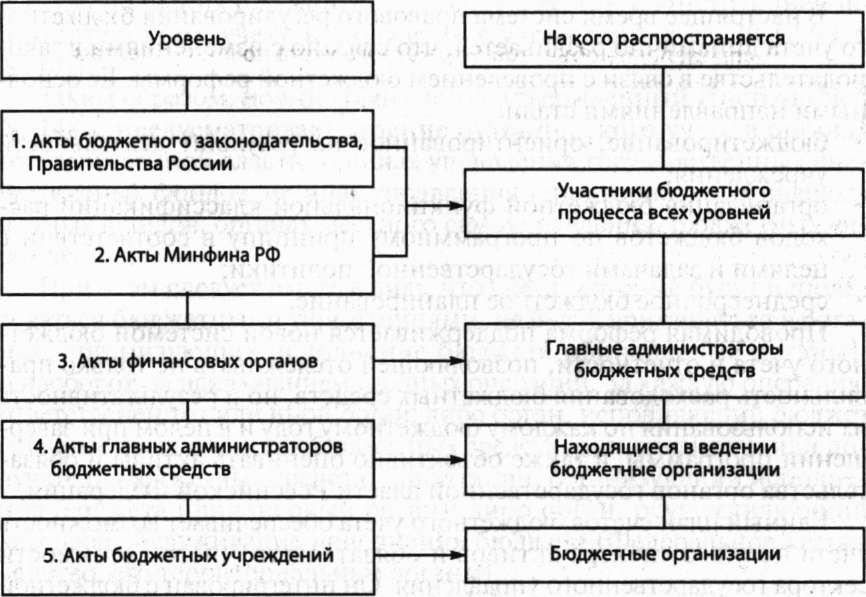

Из БК РФ следует, что существует пять уровней правового регулирования бюджетного учета, которые состоят из соподчиненных друг другу правовых актов (рис. 1.1).

На первом уровне правовое регулирование осуществляется БК РФ, Федеральным законом «О бухгалтерском учете», федеральными законами, указами Президента Российской Федерации и постановлениями Правительства.

Второй уровень правового регулирования составляют нормативно- правовые акты Минфина РФ, который в соответствии с БК РФ устанавливает единую методологию и стандарты бюджетного учета и бюджетной отчетности.

Третий уровень — это правовые акты, издаваемые финансовыми органами, организующими исполнение федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов по вопросам бюджетного учета (например, нормативно-правовые акты по вопросам особенностей составления бюджетной отчетности соответствующего публично-правового образования). Примером выступают акты финансовых органов, обязательные для всех ГРБС соответствующего бюджета, вводящие дополнительные специализированные формы

Рис.

1.1. Уровни правового регулирования

бюджетного учета и отчетности

отчетности, а также устанавливающие формы регистров бюджетного учета и правила их ведения с учетом специфики исполнения соответствующего бюджета бюджетной системы Российской Федерации.

Четвертый уровень правового регулирования составляют правовые акты, издаваемые ГРСБ соответствующего уровня с учетом отраслевых особенностей, в соответствии с актами органов, организующих исполнение соответствующего бюджета. Бюджетный кодекс предоставляет право ГРБС применять ведомственные акты, обеспечивающие детализацию финансовой информации с соблюдением единой методологии и стандартов бюджетного учета и бюджетной отчетности. Таким образом, ведомственные акты ГРБС обязательны для всех подведомственных ему получателей бюджетных средств.

К пятому уровню относятся внутренние акты учреждений (получателей бюджетных средств), принятие которых также предусмотрено БК РФ. Такими документами являются приказы руководителя учреждения об утверждении графика документооборота, о порядке проведения инвентаризации, документы, устанавливающие конкретные условия отнесения расходов к распределению на отдельные виды по видам деятельности, иные акты, обеспечивающие необходимую детализацию учетной информации. Подобного рода акты ограничены сферой применения в самих учреждениях.

В настоящее время система правового регулирования бюджетного учета динамично развивается, что связано с изменениями в законодательстве в связи с проведением бюджетной реформы. Ее основными направлениями стали:

бюджетирование, ориентированное на результат деятельности учреждения; .

организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики;

среднесрочное бюджетное планирование.

Проводимая реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей отслеживать не только правильность расходования бюджетных средств, но и результативность их использования по каждому бюджетному году и в целом при завершении программы, а также объективно оценивать активы и обязательства органов государственной власти Российской Федерации.

Единый план счетов бюджетного учета обеспечивает возможность учета полного спектра активов и обязательств, чистой стоимости сектора государственного управления. Он интегрирован с бюджетной классификацией Российской Федерации, а также предусматривает использование метода начислений при учете государственных операций.

В отличие от кассового метода учета, который позволяет лишь отследить потоки денежных средств и не дает полного представления об активах и обязательствах бюджетов бюджетной системы, метод начислений позволяет оценивать результат исполнения программ, а также сопоставлять себестоимость оказываемых государством услуг и затраты на возможное приобретение указанных услуг на рынке.

Учет по методу начислений, значительно повышая прозрачность операций сектора государственного управления, дает информацию о финансовых последствиях принимаемых решений в налогово-бюд- жетной сфере. В центре системы учета, основанной на методе начислений, находится администратор бюджетных средств, который должен учитывать не только расходы бюджета, но и поступления в соответствующий бюджет. В бюджетную отчетность, составленную на основе учета по методу начислений, включаются баланс активов и обязательств, отчет о финансовых результатах деятельности и отчет о движении денежных средств.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией № 148н.

Действующий ныне План счетов — это объединение планов счетов, которые предусматривались Инструкцией по бухгалтерскому учету исполнения бюджетов от 17.02.99 г. № 15н и Инструкцией по бухгалтерскому учету в бюджетных учреждениях от 30.12.99 г. №107н.

Таким образом, новый План счетов, утвержденный Инструкцией № 148н, предусматривает ведение бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях.

При этом следует иметь в виду, что счета, которые будут использоваться бюджетными учреждениями, не будут применяться в органах, организующих исполнение бюджета (финансовые органы), и наоборот, за исключением сводных операций. За каждую операцию ответственен тот или иной орган: либо орган, исполняющий бюджет (главные распорядители бюджетных средств, распорядители или получатели бюджетных средств); либо орган, организующий исполнение бюджета (финансовый орган); либо орган, осуществляющий кассовое обслуживание исполнения бюджета (Федеральное казначейство, его территориальные органы).

В соответствии с Инструкцией № 148н счета не закрываются, если ранее по одному и тому же счету отражались данные по дебету и по кредиту и выводилось сальдо, которое и показывало либо дебиторскую задолженность (когда числился долг перед организацией), либо кредиторскую задолженность (при наличии задолженности со стороны организации). Согласно Инструкции № 148н счета могут быть либо активными, либо пассивными.

Порядок ведения активного счета состоит в следующем: дебет обозначает увеличение счета (ему присвоен свой номер), а кредит — уменьшение счета (ему также присвоен свой номер, отличный от основного тремя последними знаками).

В случае пассивного счета кредит означает увеличение, а дебет — уменьшение кредиторской задолженности (номера счетам, так же как по активным счетам, в аналитическом учете присвоены разные).

Пользователям данными бюджетного учета важно знать не только общую величину активов и обязательств, но и в результате каких решений в области налогового или отраслевого (социального) права они образовались. Им нужно видеть не столько общий объем доходов, сколько объем доходов по видам налогов и сборов, поскольку именно эта информация должна стать основой принимаемых ими решений в области налогового права. В области социальных обязательств важно видеть не столько их общий объем, сколько то, какие именно законы их порождают, чтобы иметь возможность своевременно и осознанно их пересматривать.

Методология бухгалтерского учета исполнения сметы доходов и расходов по бюджетным и внебюджетным средствам основана на необходимости ведения единого баланса по Плану счетов, предусмотренному Инструкцией № 148н. Вместе с тем в соответствии с требованиями гражданского законодательства данная Инструкция предусматривает раздельный учет бюджетных и внебюджетных средств. При этом помимо единого баланса исполнения сметы доходов и расходов учреждение обязано составить отдельный баланс по средствам, полученным из внебюджетных источников. Составление отдельного баланса реализуется через присвоение всем субсчетам плана счетов отличительных признаков.

1.3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В БЮДЖЕТНЫХ

УЧРЕЖДЕНИЯХ

Бухгалтерский учет в бюджетных учреждениях является составной частью российской национальной системы бухгалтерского учета, специализированной на создании учетной информации для управления государственными (муниципальными) финансами на всех уровнях властных структур бюджетной системы Российской Федерации. Определяющие регламентации (правила и указания) бюджетного учета, обязательные для бюджетных учреждений, устанавливаются централизованно Минфином РФ. За последние годы в соответствии с Концепцией реформирования бюджетного процесса, учетом изменений структуры и функций федеральных органов исполнительной власти принят ряд законодательных актов, которые существенно изменили методологию учета бюджетных учреждений.

К числу реализованных новаций в бюджетном учете можно отнести систему бухгалтерских счетов по учету вложений в нефинансовые активы, метод начисления для учета расходов, начисление амортизации по срокам полезного использования долгосрочного имущества и др. Все они способствуют значительному повышению достоверности бюджетной отчетности и во многом сближают бюджетный бухгалтерский учет с бухгалтерским учетом коммерческих организаций.

Необходимость ведения бюджетного учета обусловлена юридическим статусом бюджетного учреждения, который определяется его учредительными документами (уставом или положением). В них указываются характер деятельности и организационно-правовая форма, предмет и цели деятельности, источники формирования имущества и другие характеристики.

Учреждения, собственником которых является государство, относятся к некоммерческим и имеют принципиальные отличия. Бух

галтерский учет в указанных структурах формируется под влиянием нескольких определяющих факторов (рис. 1.2). Их влияние на организацию бюджетного учета будет рассмотрено в последующих главах книги.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях и выполнение норм законодательства несут руководители организаций. Бухгалтерия чаще всего является структурным подразделением организации. Ведение бухгалтерского учета может также передаваться на договорных началах централизованной бухгалтерии, специализированной организации, например аудиторской фирме, либо бухгалтеру-специалисту. Руководитель может вести бухгалтерский учет лично.

Функции ведения бухгалтерского учета в бюджетных учреждениях выполняет самостоятельное структурное подразделение (бухгалтерия) либо централизованная бухгалтерия, возглавляемые главным бухгалтером.

Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение учета, а также за своевременное представление полной и достоверной бухгалтерской отчетности. В его компетенцию входят утверждение (или согласование) должностных инструкций для работников бухгалтерии, подбор и расстановка материально ответственных лиц, которых принимают и увольняют с работы с согласия главного бухгалтера.

Распределение служебных обязанностей в бухгалтериях бюджетных учреждений производится по функциональному признаку, т.е. за каждой группой или отдельным работником, в зависимости от объема работ, закрепляется определенный учетный участок.

17

Рис.

1.2. Основные правовые и

организационные факторы, влияющие на

систему бухгалтерского учета бюджетных

учреждений

2 - 3946

быть выделены оперативно-финансовая, расчетных операций, основных средств, продуктов питания. В необходимых случаях в учреждениях, обслуживаемых централизованными бухгалтериями, создаются учетно-контрольные группы из работников централизованных бухгалтерий. На эти группы могут быть возложены оформление всей первичной документации по бюджетному бухгалтерскому учету операций данного учреждения, контроль за сохранностью ценностей, находящихся в подотчете материально ответственных лиц, и выполнение других работ, предусмотренных распределением обязанностей.

Наиболее типичная структура бухгалтерии бюджетного учреждения представлена на рис. 1.3.

Все структурные подразделения, входящие в состав учреждения, а также учреждения, обслуживаемые централизованными бухгалтериями, обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы (копии выписок из приказов и распоряжений, относящихся непосредственно к исполнению сметы доходов и расходов, а также всякого рода договоры, акты выполненных работ и др.).

Распоряжения главного бухгалтера в области оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для соответствующих должностных лиц учреждения, а при централизованном учете — для всех обслуживаемых учреждений.

Первичные учетные документы принимаются к учету, если они составлены по унифицированной форме. Документы произвольной формы (внутрихозяйственные) должны содержать обязательные рек-

Рис.

1.3. Традиционная схема

бухгалтерии бюджетного учреждения

визиты: наименование; дата составления документа; наименование организации, от имени которой составлен документ; содержание и измерители хозяйственной операции. Необходимо указать также наименование должностей лиц, ответственных за совершение хозяйственной операции, личные их подписи с расшифровкой.

Функциональные обязанности бухгалтерских служб показаны на рис. 1.4.

Регистры бюджетного учета. Регистры бюджетного учета предназначены для накопления и систематизации информации, которая содержится в первичных документах, принятых к учету.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации. Формы регистров бюджетного учета унифицированы. Они содержат наименования реквизитов и показателей и соответствующие им коды по общероссийским классификаторам и классификациям, которые необходимы при автоматизированной обработке информации. Удаление отдельных реквизитов из регистров бюджетного учета не допускается.