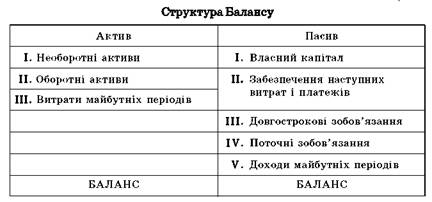

9. Баланс промислового під-ва, його розділи

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал. Він складається з активу та пасиву, має розділи.

Баланс включає заголовок, де вказуються:

• назва підприємства;

• організаційно-правова форма підприємства;

• місцезнаходження;

• назва звіту;

• дата, на яку складається звіт;

• валюта, в якій складено звіт та рівень її тотожності.

Особливістю Балансу є рівність підсумкових сум Активу та Пасиву, тобто підсумок активів Балансу повинен дорівнювати сумі зобов’язань і власного капіталу.

10.Попередня оцінка платоспроможності та фінансової стійкості п-ва

1)Неплатежі (поточна заборгованість п-ва)(620)

2)Коеф.незележності(платоспроможності ,автономії)=Власний капітал(ВК)/Валюта балансу(ВБ) >=0,5

(показує питому вагу власного капіталу у всіх коштах п-ва)

3)Коеф.фінансової стійкості= (ВК+Довгострокові зобоз’язання(ДЗ))/ВБ>=0,7

(показує питому вагу власного капіталу та довгострокових зобов’язань у валюті балансу) 4)Коеф.ділової активності=Чистий дохід(ЧД)/Середньорічна вартість активів(Ā) >

(показує скільки оборотів майно п-ва робить за звітній період)

5)Коеф.використання фінансових ресурсів(рентабельності)=Чистий прибуток(ЧП)/Ā> 6)Коеф.використання власних коштів=ЧП/Середньорічна вартість капіталу>

7)Коеф.покриття(заг.ліквідності)=Оборотні активи(ОА)/Поточні зобов’язання(ПЗ) 2,0-2,5але не<1

(показує здатність п-ва покрити наявними оборотними активами поточні зобов’язання) (

8)Коеф.участі власних і довгострокових позикових коштів в запасах і витратах= (Власний довгостроковий капітал+ДЗ)/Запаси

12. Аналіз структури коштів

Комплексний аналіз фін. стану починається з читання балансу і визначення:

1. розрах. питома вага розділів активу і пасиву балансу і аналізується їхня динаміка

2. встановлюється відповідність зміни валюти балансу динаміці обсягу реалізації та прибутку. Більш швидкі темпи зростання обсягу реалізації та прибутку в порівнянні з темпами зростання валюти балансу свідчить про те, що кошти на даному п-ві використовуються ефективно, і навпаки

3. визначають показники прибутку та обсягу реалізації в розрахунку на 1 грн.середньорічної вартості майна п-ва. Показники розраховуються в динаміці

4. визначається характер зміни окремих статей та розділів балансу

13. Аналіз джерел утворення активів підприємства.

У процесі наступного аналізу необхідно установити зміну в довгострокових активах. Довгострокові активи –це вкладені кошти з довгостроковими цілями в нерухомості ,облігаціях, акціях

Збільшення грошей на рахунку в банку як правило свідчить про зміцнення фінансового положення. Сума грошей повинна бути такою ,щоб вистачало здійснення всіх першочергових платежів.

Наявність великого залишку грошей протягом тривалого часу може бути результатом неправильного застосування оборотного капіталу. Їх потрібно як найшвидше пускати в обіг з метою одержання прибутку ,тобто розширювати виробництво або вкладати в акцію інших підприємств.

Великий вплив на фінансові результати підприємства має стан виробничих запасів з метою нормативного ходу виробництва і збуту продукції ,запаси повинні бути оптимальними .Наявність низьких за обсягом ,але більш рухливих засобів означає що менша сума виробничих фондів знаходяться в запасі. Наявність великих запасів свідчать про склад активності підприємства.