3. Напрямки діяльності підприємства.

Підприємство і мета його діяльності.

Підприємство – це організаційно відокремлена і економічно самостійна основна (первинна) ланка виробничої сфери народного господарства, що виготовляє продукцію (виконує роботу або надає платні послуги).

Кожне підприємство має історично сформовану конкретну назву – завод, фабрика, шахта тощо. Кожне підприємство є юридичною особою, має закінчену систему звітності та обліку, системний баланс, розрахунковий рахунок в банку, печатку з власною назвою, а також товарний знак.

Головні напрямки діяльності:

- вивчення ринку товарів, абоситуаційний аналіз (комплексне дослідження ринку, рівня конкурентноспроможності і ціни на продукцію, інших вимог покупців товару, методів формування попиту і каналів товарообігу, зовнішнього і внутрішнього середовища підприємства).

інноваційна діяльність (охоплює науково-технічні розробки, технологічну і конструкторську підготовку виробництва, впровадження технічних, організаційних та інших нововведень, формування інвестиційної політики на найближчі роки, визначення обсягу необхідних інвестицій тощо.

- виробнича діяльність (обгрунтування обсягу виготовлення продукції певної номенклатури і асортименту відповідно до потреб ринку; формування маркетингових програм для окремих ринків і кожного виду продукції, їх оптимізація відносно виробничих можливостей підприємства; збалансування виробничої потужності і програми випуску продукції на поточний і кожний наступний рік прогнозного періоду; забезпечення виробництва необхідними матеріально-технічниими ресурсами; розробка і дотримання узгоджених у часі графіків випуску продукції).

- комерційна діяльність (реклама, організація збуту продукції, розвиток системи товарних бірж, стимулювання покупців).

- післяпродажний сервіс (гарантійне обслуговування, пуско-налагоджувальні роботи, забезпечення запчастинами тощо).

До інтегрованих напрямків відносяться:

- економічна діяльність (стратегічне і поточне планування, облік і звітність, ціноутворення, систему оплати праці, ресурсне забезпечення виробництва, зовнішньоекономічна та фінансова діяльнсть тощо).

соціальна діяльність.

Принципи формування системи показників ефективності виробництва промислового підприємства.

Основне завдання фін. Діяльності підприємства

вибір форм фінансування

2) вибір структури каіталу підпр. Напрями використання.

3) Зменшеня витрат.

Забезпечення своєчасних розрахунків.

Забезпечення постійної ліквідності підприємства.

Основним принципом формування системи показників ефективності виробництва є- постійне отримання інформації про аспекти діяльністі підприємства. Ця інформація може використовуватись в різних цілях: зокрема на самому підприємстві( власникама, робітниками), та для зовнішнього використання ( партнерам при підписані договору)

Суб’єкти і об’єкти підприємницької діяльності. Види підприємництва.

Суб'єктами підприємництва (підприємцями) можуть бути:

-громадяни України,

-інших держав, не обмежені законом у правоздатності,

-юридичні особи всіх форм власності. (товариства, акціонери, кооперативи, спільні підприємства, різні асоціації, об'єднання тощо) як суб'єкти підприємницької діяльності порівняно з індивідуальним підприємництвом займаються діяльністю більших масштабів з обов'язковим залученням найманої робочої сили.)

-Громадяни або фізичні особи (окремі індивідууми) виступають у цій якості як:

а) організатори індивідуального виробництва, на якому застосовуються засоби виробництва, що належать йому, і використовується власна праця;

б) організатори виробництва, де застосовуються капітал і наймана праця.

Об'єктом підприємництва є певний вид діяльності (виробництво, торгівля, інноваційна справа, посередництво, операції з цінними паперами), який матеріалізується у вироблюваній продукції (послугах, інформації). Визначальним критерієм тут є не сфера, а зміст діяльності

Проте слід мати на увазі, що підприємництво може застосовуватися у всіх сферах економіки, крім тих, втрата державного контролю над якими завдає шкоди безпеці суспільства та здоров'ю людей. Це виготовлення і реалізація зброї, наркотичних засобів, грошових знаків. Подібними видами діяльності можуть займатися лише державні підприємства.

5. Суб'єктами підприємницької діяльності можуть бути: • юридичні особи всіх форм власності; • фізичні особи — громадяни України, інших держав, не обмежені законом у правоздатності або дієздатності

Громадянин України визнається суб'єктом господарювання у разі здійснення ним підприємницької діяльності за умови державної реєстрації його як підприємця без статусу юридичної особи. Громадянин (підприємець): • відповідає за своїми зобов'язаннями усім своїм майном, на яке відповідно до закону може бути звернено стягнення; • може здійснювати підприємницьку діяльність: а) безпосередньо як підприємець або через приватне підприємство, що ним створюється; б) із залученням або без залучення найманої праці; в) самостійно або спільно з іншими особами; • здійснює управління заснованим ним приватним підприємством безпосередньо або через керівника, який наймається за контрактом.

Об'єкти підприємницької діяльності — це все те, що виступає предметом купівлі-продажу на ринку (рис. 1.5). Підприємці при здійсненні бізнесу мають справу з різними об'єктами, серед них — товари широкого споживання, матеріали, сировина, напівфабрикати, обладнання, транспортні засоби, будинки, приміщення, споруди, цінні папери, послуги, майнові та немайнові права, кредити, валюта, ноу-хау тощо.

Залежно від змісту і спрямованості підприємницької діяльності, об'єкта застосування капіталу та отримання конкретних результатів, зв'язку підприємницької діяльності з основними стадіями відтворювального процесу, розрізняють такі види підприємництва:-Виробниче,-Комерційно-торговельне,-Фінансово-кредитне,-Посередницьке,-Страхове.

6. оцінку ефективності, а також вибір перспективних форм господарювання доцільно здійснювати на основі застосування методики багатофакторного аналізу, що враховує різні організаційні, економічні та соціальні сторони процесів, що відбуваються. Важливе значення при виборі перспективних форм господарювання та у підвищенні ефективності сільськогосподарського виробництва має урахування природно-економічних умов, стану працевлаштованості населення, якості (родючості) та структури сільськогосподарських угідь, придатності окремих земельних ділянок для вирощування певних видів сільськогосподарських культур. Ці чинники визначають не лише ефективну форму господарювання, а й виробничий напрямок підприємства (багатогалузеве чи вузькоспеціалізоване), необхідність розвитку кооперації, пропорції між виробничими та обслуговуючими внутрішньогосподарськими структурами і т.п.

7. В умовах ринку кожне підприємство є незалежним товаровиробником. Воно може самостійно приймати будь-які рішення у межах чинного законодавства. Водночас підприємство у своїй діяльності зазнає впливу макроекономічних чинників, зовнішнього середовища, воно відповідальне за свої дії перед державою, діловими партнерами, перед кінцевим споживачем своєї продукції. Ринкове середовище підприємства складається із зовнішніх чинників, які прямо або побічно впливають на цілі, структуру, плани, методи, процеси та заходи, що реалізуються ним. Аналіз середовища становить дослідження цих чинників, відносин між ними, а також їхніх наслідків і потенційного впливу на діяльність підприємства. В умовах ринкової економіки виживе лише те підприємство, що найбільше грамотно і компетентно визначить вимоги ринку, створить і організує виробництво продукції, що користається попитом, забезпечить високим доходом висококваліфікованих працівників.

Розрізняють галузеву і територіальну структури народного господарства. Галузева структура господарства — це склад, співвід¬ношення і зв’язки між окремими галузями країни (поділ її господарства на окремі галузі). Територіальна структура господарства — це склад і співвідношення виробництв, особливості їх розміщення в різ¬них частинах країни і зв’язки між ними. Інтенсивне ведення господарства передбачає розширення виробництва на основі впровадження досягнень науково-тех¬нічного прогресу, автоматизації виробництва, використання новітніх технологічних процесів, передових методів організації праці тощо.

8. Суть фінансової діяльності підприємства полягає у виникненні грошових відносин, пов’язаних з неперервним кругообігом коштів у формах витрачання ресурсів, одержання доходів, їх використання, а також із приводу відносин з постачальниками, покупцями продукції, працівниками підприємства, державними органами.

Основними завданнями фінансової діяльності підприємства є:

- вибір форм фінансування та їх оптимальне співвідношення;

- вибір структури капіталу підприємства, напрямків його використання;

- збалансування надходжень і видатків платіжних засобів підприємства у часі;

- забезпечення своєчасності розрахунків;

- підтримання необхідної ліквідності.

Фінансування поділяється на внутрішнє та зовнішнє відносно джерел коштів.

Важливими формами фінансування підприємств є кредит та випуск цінних паперів.

Фінансова діяльність підприємства може бути організована такими методами:

- комерційний розрахунок;

- неприбуткова діяльність;

- кошторисне фінансування.

Більшість підприємств матеріального виробництва здійснюють свою фінансову діяльність за методом комерційного розрахунку.

9. В умовах ринкової економіки для вирішення виробничих або комерційних завдань, які потребують вкладення коштів, потрібно розробити внутрішній документ фірм - бізнес-план підприємства.Важливим елементом бізнес-плану є фінансовий план, який складається для обгрунтування конкретних інвестиційних проектів, а також для управління поточною і стратегічною фінансовою діяльністю. Фінансове планування являє собою розрахунок обсягів фінансових ресурсів за джерелами формування і напрямами використання відповідно до виробничих і маркетингових показників підприємств на плановий рік..фін.д-сть п-ства полягає у виникнені грошових відносин,що пов’язані з неперервним кругообігом грошових коштів у формі втрачання ресурсів,одержання доходів.Основні завдання:1 вибір форм фінансування,та їх співвідношення.2.вибір структури капіталу.3.збалансування надходжень та видатків.4.забезпечення своєчасності розрах.5.забезпечення постійної ліквідності п-ства.Ліквідність-здатність п-ства сплачувати короткострокові фін.зобовязання.Фін.відповідальність-п-ство несе повну відповідальність за фін.діяльність.

10. Як відомо, у минулому виокремлювали землю, працю й капітал як ключові чинники виробництва; нині до них додають новий чинник — підприємницький потенціал Підприємництвом, як правило, називають ініціативно-самостійну господарсько-комерційну діяльність окремих фізичних та юридичних осіб, що її цілком зорієнтовано на одержання прибутку (доходу). Така діяльність здійснюється від свого імені, на власний ризик і під особисту майнову відповідальність окремої фізичної особи — підприємця або юридичної особи — підприємства (організації).Основними функціями підприємницької діяльності заведено вважати: 1) творчу — генерування й активне використання новаторських ідей і пілотних проектів, готовність до виправданого ризику та вміння ризикувати в бізнесі (підприємництві); 2) ресурсну— формування й продуктивне використання власного капіталу, а також інформаційних, матеріальних і трудових ресурсів; 3) організаційно-супровідну — практична організація маркетингу, виробництва, продажу, реклами та інших господарських справ. Підприємницька діяльність може здійснюватися без використання і з використанням найманої праці, без утворення або з утворенням юридичної особи.Підприємницька діяльність існує у конкретних організаційно-правових формах. На вибір форм організації підприємницької діяльності впливають багато чинників: сфери діяльності, фінансові можливості, переваги чи недоліки організаційної форми. Звідси два основних види підприємництва: 1) індивідуальне підприємництво. Індивідуальний підприємець працює від власного імені й на власний розсуд з метою одержання особистого прибутку або доходу. Він несе повну і необмежену відповідальність за результати своєї діяльності всім своїм майном — у критичних ситуаціях воно може бути конфісковане). 2) колективне підприємництво - здійснюється колективним суб'єктом, для чого утворюється підприємство (товариство). Товариства можуть виступати юридичними і неюридичними особами. Основними ознаками, що роблять підприємство юридичною особою (фірмою), є: заснування і реєстрація відповідно до закону; наявність організаційної єдності; володіння необхідним майном; самостійна майнова відповідальність; участь від власного імені в господарському обороті; власний розрахунковий рахунок у банку.

Дохідність підприємства є одним із найголовніших показників, що відображають фінансовий стан підприємства. Такий показник визначає мету підприємницької діяльності. Крім керівництва фірми і колективу, він цікавить вкладників капіталу (інвесторів, кредиторів), а також державні органи, і передусім — податкову службу, фондові біржі, що здійснюють купівлю-продаж цінних паперів. Основний результат діяльності підприємства визначається за допомогою низки показників, що поділяються на абсолютні та відносні. До абсолютних показників належить прибуток підприємства, що іноді ототожнюють з поняттям "дохід", а до відносних — рентабельність підприємства. Ототожнювання доходу з прибутком підприємства неправильне. Таке поняття, як дохід, широко застосовується як у загальному, економічному розумінні, так і на побутовому рівні. Можна говорити про національний дохід держави; дохід громадянина, дохідність підприємства та ін. Але зміст доходу неоднозначний. Досить часто цим поняттям визначають загальну суму грошових надходжень підприємства від реалізованої продукції, виконаних робіт та наданих послуг. Разом з тим під доходом розуміють фінансовий показник, що визначається як різниця між виручкою, отриманою від підприємницької діяльності, та матеріальними і прирівняними до них витратами. Таке визначення доходу підпадає під загальнодержавне, макроекономічне тлумачення, але для окремого підприємства воно може викликати суперечки. Річ у тому, що в даному визначенні заробітна плата розглядається тільки як елемент доходу, а не різновид витрат. На підприємстві заробітну плату можна досліджувати з різних боків. Це залежить від форми власності та умов і результатів виробництва. Як дохід заробітна плата розглядається тоді, коли вона виплачується основним працівникам, які є власниками підприємства. Це стосується в основному індивідуальних та колективних підприємств. Як витрати заробітна плата розглядається тоді, коли вона виплачується найманим працівникам (приватні, спільні, державні підприємства та ін.). Таке тлумачення доходу та заробітної плати в ньому або поза ним також є невдалим. Економічна сутність заробітної плати не може змінюватись залежно від форми власності. З практичного погляду показник "дохід" визначається тим, що він характеризує загальну суму коштів, що надходить на підприємство за певний період і за вирахуванням податків, може бути використана на споживання та інвестування. Отже, дохід є виручкою підприємства від реалізації продукції, надання послуг та виконання робіт без врахування податку на додану вартість та акцизний збір. Дохід класифікується по наступним групам: ? Дохід від реалізації; ? Інші операційні доходи; ? Дохід від участі в капіталі; ? Інші фінансові доходи; ? Інші доходи; ? Надзвичайні доходи; Доход від реалізації продукції, робіт, послуг відбиває загальний доход (виторг) від реалізації: ? товарної продукції; ? товарних послуг; ? нетоварних послуг структурних підрозділів, що не відносяться до промислової діяльності; ? продукції комбінату харчування; ? будівельних матеріалів і надання послуг будівельним комплексом. Доход від реалізації продукції відбиває загальний доход (виторг) від реалізації, тобто без відрахування наданих знижок, повернення проданих товарів і податків із продажу. До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (виробничих запасів, малоцінних предметів і ін.); доходи від операційної оренди активів (майна); доходи від операційної курсової різниці по операціях в іноземній валюті; суми отриманих штрафів, пені, неустойок і інших санкцій за порушення господарських договорів, що визнані чи боржником по який отримані рішення суду, арбітражного суду про їхнє стягнення; доходи від списання кредиторської заборгованості, по якій минув термін задавнення позову; відшкодування раніше списаних активів (надходження боргів, списаних у якості безнадійних); суми отриманих грантів і субсидій; інших доходів від операційної діяльності. До складу доходу від участі в капіталі включається доход від інвестицій, здійснених в асоційовані, дочірні чи спільні підприємства, облік яких ведеться по методу участі в капіталі. До інших фінансових доходів відносяться доходи, що виникають у ході фінансової діяльності підприємства, зокрема дивіденди від підприємств, що не є асоційованими, дочірніми і спільними; відсотки по облігаціях і інших цінних паперах; інші доходи від фінансової діяльності. В інші доходи включаються: доход від реалізації фінансових інвестицій; доход від реалізації необоротних активів; доход від реалізації майнових комплексів; доход від неопераційної курсової різниці; доход від безоплатно отриманих активів; інші доходи, що виникають у процесі звичайної діяльності, але не зв'язані з операційною діяльністю підприємства. Надзвичайні доходи - доходи, що виникли внаслідок надзвичайних подій (стихійних лих, пожеж, техногенних аварій і т.п.). До них відносяться: відшкодування утрат від надзвичайних подій, включаючи відшкодування витрат на попередження утрат від стихійних лих і техногенних аварій; доходи від інших чи подій операцій, що відповідають визначенню надзвичайних подій

25. Лінійно - функціональна структура управління:

Об’єднує переваги і частково ліквідовує недоліки попередніх структур, здійснюється управління великими підприємствами, що випускають широку номенклатуру та асортимент продукції, яка є технологічно складною.

Суть:

Начальник цеху лінійно підпорядкований директору підприємства, а ф-но – головному технологу, головному інженеру, головному бухгалтеру і т.п. спеціалістам. А бухгалтер цеху лінійно підпорядкований начальнику цеху, а ф-но головному бухгалтеру підприємства.

Переваги:

Дозволяє за рахунок за діяння багатьох спеціалістів різних галузей досягти випуску великої кількості технологічно-складної продукції.

Недоліки:

Деяка розмитість управління лінійними і ф-ними підлеглими; тривалий час прийняття управлінських рішень; дещо розмита відповідальність у випадку винесення невірного управлінського рішення.

26.

Ціна – це показник, що визначає споживчу ціність конкретного товару.

Ціна – показує скільки грошей сплачується або отримується за одиницю готової продукції.

Ціноутворення – процес обґрунтованого обчислення ціни на одиницю продукції.

Ф-ї цін:

Обліково-аналітична (забезпечує облік результатів господ. Та їх прогнозування)

Стимулююча (сприяє раціональному використанню обмежених ресурсів, науково-технічному прогресу, оновленню номенклатури і асортименту випускаємої продукції)

Розподільча – впливає на розподіл ресурсів, доходів, фінансів в суспільстві.

Регулююча – здійсн. з балансування між окремими виробництвами, попитом і пропозицією.

27.

Виробничий процес (структура)— це сукупність взаємопов'язаних основних, допоміжних та обслуговуючих процесів, у результаті яких вихідні матеріали й напівфабрикати перетворюються на готову продукцію.

Виробничі процеси на підприємстві здійснюються у відповідних підрозділах, склад яких характеризує виробничу структуру підприємства.

Виробнича структура підприємства характеризує кількісне співвідношення і розміри внутрішніх структурних підрозділів підприємства, а також механізм їхнього взаємозв'язку.

Види виробничих структур:

— цехова (головним виробничим підрозділом підприємства є цех — адміністративне відокремлена частина підприємства, в якій виконується комплекс робіт відповідно до внутрішньозаводської спеціалізації);

— безцехова (основою побудови є виробнича дільниця);

— корпусна (основним підрозділом є корпус — об'єднання однотипних цехів);

— комбінатська (на підприємствах, де здійснюються багатостадійні процеси виробництва).

28.

Класифікація цін:

- оптові ціни, по яких підприємства реалізовують у великих об'ємах продукцію промислово-технічного і споживчого призначення.

- роздрібні ціни, по яких товари реалізовуються кінцевому споживачеві (в основному населенню) в обмеженій кількості.

- закупівельні ціни, по яких держава купує продукцію у сільськогосподарських підприємств (фермерів);

- вільні — складаються під впливом попиту і пропозиції без будь-якого втручання держави;

- договірні ціни - ціни фактичної домовленості між продавцем і покупцем;

- світові – за яким товар реалізується за кордон.

- внутрішньодержавні – ціни на товар в середині держави.

- кошторисні – викор. в основному для визнач. вартості нового будівництва, реконструкції будівель і споруд, в основі лежить кошторис витрат.

- транспортні тарифи – вартість перевезення пасажирів або вантажів на конкретну відстань за визначених учов.

- державні – встан. державою на продукцію державних підприємств або на соціально-важливу продукцію.

- франко – ціна, що крім транспортного тарифу включає в себе також і вартість страхування всієї партії до її доставки в місце призначення.

- ввізні – встанов. на імпортні підакцизні товари, що оподатковуються ПДВ та підлягають обкладанню ввізним митом.

29.

Персонал підприємства (трудовий колектив) – сукупність всіх постійно працюючих на підприємстві працівників.

Кадри – працівники підприємства, що мають перед ними великі заслуги : ветерани праці, винахідники, досвідчені працівники.

Категорії персоналу підприємства:

Керівники — це працівники, що займають посади керівників підприємств та їх структурних підрозділів. До них відносяться директори (генеральні директори), начальники, завідуючі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах;

Спеціалістами вважаються працівники, що займаються інженерно-технічними, економічними та іншими роботами, зокрема — інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти, соціологи тощо.

До службовців відносяться працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема — діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, сценографісти тощо.

Робітники безпосередньо зайняті у процесі створення матеріальних цінностей, а також ремонтом, переміщенням вантажів, перевозкою пасажирів, наданням матеріальних послуг та ін. Окрім того, до робітників відносяться двірники, прибиральниці, охоронці, кур'єри, гардеробники.

Керівники вищої ланки – топ-менеджери.

30.

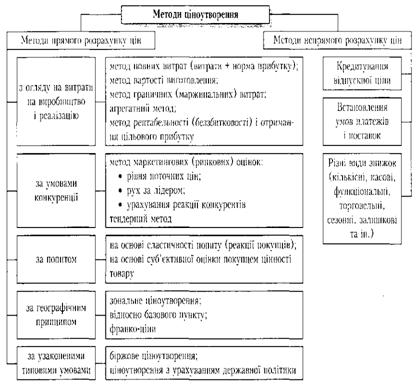

Виділяють чотири основні методи визначення базової (вихідної ціни).

1. Витратний метод. Це найпростіший метод у ціноутворенні. Він полягає в тому, що ціна на товар визначається на основі всіх витрат плюс певний фіксований відсоток прибутку. Тут враховуються цілі підприємця, а не покупця.

2. Агрегатний метод. Він полягає в тому, що ціна на товар визначається як сума цін на окремі складові товару, а також ціну агрегатного (загального) блоку і надбавки (знижки) за наявність або відсутність окремих складових.

3. Параметричний метод. Він полягає в тому, що ціна на товар визначається з урахуванням його якості.

4. Ціноутворення на основі поточних цін. Суть даного методу полягає в тому, що ціна на товар визначається на основі цін на аналогічні товари, і ця ціна може змінюватись - бути більше або менше.

30.

31. Кадри - найбільш рухлива частина продуктивних сил. Склад і структура кадрів постійно змінюється відповідно до зміни техніки, технології, організації виробництва і управління. Склад кадрів характеризується наступними показниками: освітній рівень, спеціальність, професія кваліфікація, стаж роботи, вік, співвідношення окремих категорій працівників. Вивчення показників трудових ресурсів починається з аналізу забезпеченості підприємства персоналом. До основних об'єктів такого аналізу відносяться: - Вивчення складу і структури промислово-виробничого персоналу; - Забезпечити господарюючого суб'єкта робітниками, адміністративно-управлінським персоналом та фахівцями; - Забезпеченість кваліфікаційного та професійного складу робітників; - Вивчення руху робочої сили. Аналіз забезпеченості кадрами починається з вивчення структури та складу персоналу Працівники, зайняті у промисловості, поділяються на дві великі групи: промислово-виробничих і непромислових (Додаток 1). Промислово-виробничий персонал. Сюди входять працівники, зайняті безпосередньо на виробництві, в другу - зайняті в непромислових господарствах іорганізаціях (працівники ЖКО, дитячих садів тощо) Промислово-виробничий персонал поділяється на категорії працюючих в залежності в залежності від виконуваних функцій: - Робочі; - Інженерно-технічні працівники (ІТП); - Службовці; - Молодший обслуговуючий персонал (МОП); - Охорона; - Учні.

1.До категорії робітників належать працівники, безпосередньо беруть участь у створенні продукції, та особи, що забезпечує нормальний перебіг виробництва і нового процесу. Робітники, що створюють продукцію, - це основні робітники. Робітники, що створюють умови для протікання основного виробничого процесу, - це допоміжні робітники. 2. До інженерно-технічним працівникам (фахівцям) відносяться працівники, що здійснюють організацію та управління виробництвом, керівники підприємств, цехів, установок, працівники функціональних відділів, груп, диспетчерської служби і т.і. 3. До службовців належать працівники, які виконують облікову, звітну, канцелярську і господарські роботи (бухгалтери, фінансові працівники, працівники відділу кадрів, статистики, машіністікі і т.д.) 4. Молодший обслуговуючий персонал - це працівники, які здійснюють прибирання дворів і службових приміщень підприємства. 5. Учнями вважаються особи, які навчаються на підприємстві в ході виробничого процесу в порядку індивідуального і бригадного навчання. 6. До складу охорони включаються працівники воєнізованої, вахтерской, сторожовий, і пожежної охорони. Кожна категорія персоналу складається з працівників різних професій, в рамках яких вони поділяються за спеціальностями. Професія характеризує певний вид роботи, що вимагає особливого комплексу знань і практичних навичок, необхідних для її виконання. Усередині професії розрізняють спеціальності, що вимагають додаткових знань і навичок для виконання роботи на певній ділянці цієї галузі виробництва. Під кваліфікацією розуміється сукупність знань і умінь виконувати роботи різної складності на окремих ділянках виробництва. Обов'язковим елементом кваліфікації є загальноосвітня і загальнотехнічна підготовка працівника поряд отриманням виробничих навичок з певної спеціальності.

32. Державне регулювання цін - це гнучка виважена система заходів впливу на процеси ціноутворення, спрямована на забезпечення: рівних економічних умов і стимулів для розвитку всіх форм власності, економічної самостійності підприємств і регіонів; збалансування ринку засобів виробництва і предметів споживання; протидії монопольним тенденціям виробництва товарів; об'єктивних співвідношень у цінах на промислову і сільськогосподарську продукцію, що сприяє еквівалентному обміну; розширення сфери застосування вільних цін; підвищення якості продукції; соціальних гарантій, у першу чергу - для малозабезпечених прошарків населення; створення необхідних економічних гарантій для виробників; орієнтації цін внутрішнього ринку на рівень світових цін. У найвужчому розумінні, ціна-це кількість грошей, що надаються за товар чи послугу. У більш широкому розумінні-це сума тих цінностей, які споживач віддає в обмін на право володіти чи використовувати товар чи послугу.

В сучасних умовах державне регулювання цін - це динамічна, у значній мірі, саморегулююча система, яка адекватно реагує на зміни. З огляду на це тема дослідження є досить актуальною. Для досягнення мети необхідно вирішити такі питання: - проаналізувати існуючі в науковий літературі погляди щодо сутності державного регулювання цін в умовах ринкової економіки, на підставі досліджень та на основі існуючих джерел; - дослідити історико-правові та наукові засади існування процесу державного регулювання цін; - визначити вплив соціально-економічних, національних та інших міжнародних відносин на державне регулювання цін в умовах ринкової економіки; - встановити напрямки державного регулювання цін; - охарактеризувати державне регулювання цін в монополіях; - дати характеристику контролю за додержанням дисципліни форм цін; - встановити шляхи покращення регулювання цін у державі; - дати характеристику державного регулювання цін, та визначити форми та методи.

33. Важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди, їх майстерність, освіта, підготовка, мотивація діяльності. Існує непересічна залежність конкурентоспроможності економіки, рівня добробуту населення від якості трудового потенціалу персоналу підприємства, організації.

Персонал підприємства формується та змінюється під впливом внутрішніх факторів – це характер продукції, яка випускається на підприємстві, технології та організації виробництва; під впливом зовнішніх факторів – це демографічні процеси, юридичні та моральні норми суспільства, характеру ринку праці.

Від забезпечення підприємства кваліфікованими кадрами, раціонального їх використання залежать організаційно-технічний рівень виробництва, імідж підприємства, його фінансова стабільність, усі показники діяльності підприємства.

Результати господарської діяльності підприємства залежать від ефективності використання живої праці – найбільш вирішального фактору виробництва, тому що підприємство створилося самою людиною для задоволення її потреб. Забезпеченість підприємства трудовими ресурсами, їх раціональне використання, високий рівень продуктивності праці сприяють збільшенню обсягів виробництва продукції, ефективному використанню устаткування, обладнання, машин, механізмів, зниженню собівартості та зростанню прибутку.

Результативність господарювання на підприємстві великою мірою залежать від якості чинної системи управління персоналом. Під системою управління розуміють багатовекторну діяльність відповідних відділів підприємства, галузевих органів та органів центральної виконавчої влади, вона охоплює низку функціональних підсистем.

Функціональні підсистеми управління персоналом на підприємстві включають: