IV. Соответствие содержательной структуры теста требованиям гос специальности 060500 «Финансы и кредит» в отношении специальной дисциплины «Краткосрочная финансовая политика»

№ п/п |

Дидактическая единица |

Тестовые задания |

01 |

Основы краткосрочной финансовой политики |

1-15 |

02 |

Финансовое планирование, прогнозирование |

16-25 |

03 |

Бюджетирование на предприятии |

26-45 |

04 |

Управление текущими издержками |

46-65 |

05 |

Основы управления оборотными активами |

66-80 |

06 |

Управление запасами |

81-100 |

07 |

Управление дебиторской задолженностью |

101-120 |

08 |

Управление денежными средствами |

121-140 |

09 |

Финансирование текущей деятельности |

141-160 |

V. Перечень контролируемых учебных элементов (куэ)

№ |

ДЕ ГОС |

№ |

Наименование темы |

Перечень КУЭ |

01

|

Основы краткосрочной финансовой политики. |

01.01 |

Понятие финансовой политики предприятия: содержание, цели, задачи формирования |

Знать: цели и задачи финансовой политики. |

01.02 |

Финансовая стратегия и тактика предприятия: цели, основные направления |

Знать: определения и цели финансовой стратегии и тактики. |

||

01.03 |

Место финансовой политики в управлении финансами организации |

Знать: определение и значение финансовой политики. |

||

02 |

Финансовое планирование, прогнозирование |

02.01 |

Финансовое планирование на предприятии: принципы, содержание, цели, задачи |

Знать: сущность и задачи финансового планирования. |

02.02 |

Финансовое прогнозирование: сущность, элементы цикла прогнозирования, методы его осуществления |

Знать: сущность и задачи финансового прогнозирования. |

||

03 |

Бюджетирование на предприятии |

03.01 |

Понятие бюджета и бюджетирования |

Знать: понятие бюджета. |

03.02 |

Центры ответственности и виды бюджетов |

Знать: виды бюджетов, характеристики и отличия. |

||

03.03 |

Содержание сводного бюджета предприятия |

Знать: определение и сущность сводного бюджета предприятия. |

||

03.04 |

Организация бюджетирования на предприятии |

Знать: понятие и сущность процесса бюжетирования на предприятии |

||

04 |

Управление текущими издержками |

04.01 |

Классификация затрат для целей финансового менеджмента |

Знать: классификацию затрат. |

04.02 |

Цели и методы планирования затрат на производство и реализацию продукции |

Знать: цели и методы планирования затрат на производство и реализацию продукции |

||

04.03 |

Цели, задачи и принципы операционного анализа в управлении текущими издержками |

Знать: сущность и задачи операционного анализа. |

||

04.04 |

Операционный рычаг и расчет силы его воздействия на прибыль |

Знать: сущность и расчёт операционного рычага. |

||

05 |

Основы управления оборотными активами |

05.01 |

Оборотные активы и основные принципы управления ими |

Знать: понятие и сущность оборотных активов.. |

05.02 |

Оборотный капитал: понятие, сущность, кругооборот. Понятие чистого оборотного капитала |

Знать: понятие и сущность оборотного капитала и чистого оборотного капитала. |

||

05.03 |

Модели управления оборотным капиталом |

Знать: модели управления оборотным капиталом и их отличия. |

||

06 |

Управление запасами |

06.01 |

Характеристика процесса управления запасами |

Знать: сущность процесса управления запасами. |

06.02 |

Анализ и определение целей формирования запасов |

Знать: цели формирования запасов. |

||

06.03 |

Управление запасами текущего хранения |

Знать: сущность управления запасами текущего хранения. |

||

006.04 |

«Система АВС» |

Знать: сущность «Системы АВС». |

||

07 |

Управление дебиторской задолженностью |

07.01 |

Виды дебиторской задолженности и элементы управления ею |

Знать: виды дебиторской задолженности и их отличия. |

07.02 |

Принципы кредитной политики |

Знать: принципы кредитной политики. |

||

07.03 |

Характеристика основных типов кредитной политики |

Знать: сущность и содержание основных типов кредитной политики. |

||

07.04 |

Показатели оборачиваемости ДЗ и средств в расчетах |

Знать: показатели оборачиваемости ДЗ и средств в расчётах. |

||

08 |

Управление денежными средствами |

08.01 |

Понятие и принципы управления денежным потоком |

Знать: понятие и принципы управления денежным потоком. |

08.02 |

Самофинансирование и виды денежных потоков |

Знать: понятие и сущность самофинансирования, виды денежных потоков и их отличия. |

||

08.03 |

Бюджет движения денежных средств |

Знать: понятие и сущность бюджета движения денежных средств. |

||

09 |

Финансирование текущей деятельности |

09.01 |

Основные источники и формы финансирования оборотных средств организации |

Знать: источники и формы финансирования оборотных средств. |

09.02 |

Выбор оптимальной стратегии финансирования оборотных средств |

Знать: оптимальную стратегию финансирования оборотных средств. |

||

09.03 |

Управление кредиторской задолженностью |

Знать: процесс управления кредиторской задолженностью. |

Критерием выполнения требований государственного образовательного стандарта является 100 % освоение дидактических единиц (разделов) не менее чем 50% тестируемых (т.е. не менее 50% студентов получают зачет по всем разделам АПИМ).

Тестовые задания

01.01 - Понятие финансовой политики предприятия:

содержание, цели, задачи формирования

1) Целенаправленное использование финансов для достижения тактических задач это:

а) финансовая среда; б) планирование; в) финансовая политика.

2) Финансовая политика предусматривает:

а) получение прибыли; б) исследования рынка; в) снижение налогов.

3) Разработка механизма управления финансами на основе диагностики финансового состояния является задачей:

а) маркетинга; б) анализа; в) бух. учета.

4) Для достижения сбалансированности между движением материально-вещественных и денежных потоков предприятие должно осуществлять такие меры, как:

а) организация учета; б) анализ; в) бюджетное управление.

5) Объектом финансового управления выступают:

а) капитал; б) денежные потоки; в) имущество.

01.02 - Финансовая стратегия и тактика предприятия:

цели, основные направления

1) Долговременный курс финансовой политики, рассчитанный на перспективу и предполагающий решение крупномасштабных задач организации, это:

а) фин. стратегия; б) фин. тактика; в) фин. план.

2) Привлечение дополнительных источников финансирования с рынка капитала (в форме кредитов и займов); аккумуляция денежных фондов, образуемых в составе выручки от реализации продукции (работ, услуг), относятся к:

а) страт. планированию; б) бюджетированию; в) анализу.

3) В качестве важнейших направлений разработки финансовой стратегии предприятия выделяют следующие:

а) анализ и оценка; б) ценообразование; в) моделирование.

4) Перспективное финансовое планирование, определяющее основные параметры деятельности предприятия является неотъемлемой частью:

а) бух. учета; б) фин. анализа; в) фин. стратегии.

5) Решение частных задач конкретного этапа развития предприятия путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями, это:

а) фин. стратегия; б) фин. тактика; в) фин. план.

01.03 - Место финансовой политики

в управлении финансами организации

1) Основными функциями финансовой политики в процессе управления финансами организации являются:

а) аналитическая; б) контрольная; в) производственная.

2) Оценку эффективности реализации воспроизводственной функции проводят на основе следующих показателей:

а) структура капитала; б) фондоотдача; в) выручка.

3) Финансовая политика является неотъемлемой частью:

а) системы продаж; б) системы управления.

4) Что обеспечивает простое и расширенное воспроизводство капитала?

а) самоокупаемость; б) самофинансирование.

5) В какой функции финансовой политики проявляется внутрихозяйственный контроль за использованием финансовых ресурсов?

а) аналитическая; б) контрольная; в) производственная.

02.01 - Финансовое планирование на предприятии:

принципы, содержание, цели, задачи

1) Планирование деятельности организации имеет два тесно связанных и взаимообусловленных аспекта, таких как:

а) аналитический; б) общеэкономический; в) управленческий.

2) В качестве преимуществ планирования можно выделить:

а) рост потребления; б) рост зарплаты; в) оптимизация ресурсов

3) Обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) период, это:

а) фин. отчет; б) фин. план; в) фин. анализ.

4) Какие излишние издержки внутри корпорации помогает устранить планирование?

а) транзакционные; б) переменные; в) постоянные.

5) Процесс, позволяющий определить при помощи каких ресурсов можно достичь целей, это:

а) операционный анализ; б) прогнозирование; в) планирование.

02.02 - Финансовое прогнозирование: сущность, элементы цикла прогнозирования, методы его осуществления

1) Прогнозирование последствий управленческих решений, с целью избежать влияния негативных событий и четко представлять взаимосвязь оперативных и долгосрочных решений, это задача:

а) фин. анализа; б) фин. планирования; в) фин. управления.

2) Корпорация может снизить предпринимательский риск с помощью:

а) операционный анализ; б) прогнозирование; в) планирование.

3) Выработка на длительную перспективу изменений финансового состояния объекта на основе экстраполяции прошлого в будущее, это:

а) операционный анализ; б) прогнозирование; в) планирование.

4) К методам прогнозирования относятся можно отнести методы:

а) эк. статистики; б) анализа; в) контроля.

5) В чем больше находит свое выражение прогнозирование?

а) предсказание; б) угадывание; в) планирование.

03.01 - Понятие бюджета и бюджетирования

1) Процесс разработки плановых бюджетов (смет), объединяющих планы руководства предприятий (корпораций), и в первую очередь производственные и маркетинговые планы, это:

а) бюджетирование; б) планирование; в) управление.

2) Бюджеты бывают следующих видов:

а) бюджет продаж; б) бюджет расходов; в) бюджет производства.

3) Расчет соответствующих показателей бюджетов выступает одной из задач:

а) бюджетирования; б) прогнозирования; в) планирования.

4) Какой характер носит бюджетирование?

а) производственный; б) дискретный; в) непрерывный.

5) Формирование финансовой структуры предприятия необходимо для внедрения:

а) планирования; б) прогнозирования; в) бюджетирования.

03.02 - Центры ответственности и виды бюджетов

1) Какие центры ответственности могут быть?

а) доходов; б) расходов; в) прибыли.

2) Набор статей бюджета предприятия, за планирование и выполнение которых несет ответственность один из менеджеров называется:

а) центром ответственности; б) центром затрат.

3) В рамках процесса бюджетирования руководитель центра ответственности отвечает за:

а) уровень рентабельности; б) выполнение статей бюджета.

4) На практике центры ответственности создают в форме центров:

а) затрат; б) фин. учета; в) излишков ТМЦ.

5) Что играет важную роль при формировании центров финансового учета?

а) учет запасов; б) учет затрат; в) управленческий учет.

03.03 - Содержание сводного бюджета предприятия

1) В состав консолидированного (сводного) бюджета предприятия включают следующие виды прогнозов:

а) о прибылях и убытках; б) о движении денег; в) о бух. учете.

2) Расходный раздел консолидированного бюджета рассчитывают на основе планов-графиков:

а) налоговых выплат; б) погашения кредитов; в) работ.

3) Что включают в состав консолидированного (сводного) бюджета предприятия?

а) исх. прогноз. данные; б) число покупателей; в) число работников.

4) Прогноз отчета о прибылях и убытках (форма № 2) включается в состав:

а) плана производства; б) сводного бюджета; в) стратегии развития.

5) Доходный раздел консолидированного бюджета прогнозируют на основе плана:

а) продаж продукции; б) денежных поступлений.

03.04 - Организация бюджетирования на предприятии

1) Структурное подразделение, осуществляющее ряд основных и вспомогательных видов деятельности и способное оказать воздействие на доходы или расходы от данной деятельности, это:

а) ЦО; б) плановый отдел; в) ЦФУ.

2) Профит-центр, деятельность которого связана с подразделениями, генерирующими прибыль (например, цех с законченным циклом производства продукта, транспортный цех и т. д.) входит в состав:

а) ЦО; б) плановый отдел; в) ЦФУ.

3) Центр, деятельность которого связана с подразделениями, от которых ожидают прибыль в будущем называется:

а) профит-центр; б) венчур-центр; в) центр затрат.

4) Данные по переменным производственным издержкам в разрезе каждой товарной группы используют при составлении:

а) плана; б) бух. баланса; в) бюджетов.

5) В качестве первоочередных действий для перехода к бюджетному управлению могут выступить:

а) учет ресурсов; б) учет персонала.

04.01 - Классификация затрат

для целей финансового менеджмента

1) Что из ниже перечисленного предусматривает возмещение?

а) расходы; б) затраты; в) издержки.

2) К основным группам расходов относят:

а) операционные расходы; б) на рекламу; в) на управление.

3) К источникам покрытия затрат относят следующие виды средств:

а) собственные; б) заемные; в) привлеченные.

4) Затраты и расходы, относимые по экономическому содержанию и назначению на производство и реализацию продукции (работ, услуг), формируют понятие:

а) расходы; б) себестоимость; в) затраты.

5) К видам издержек по способу отнесения на себестоимость можно отнести:

а) расширенные; б) прямые; в) косвенные.

04.03 - Цели и методы планирования затрат на производство и реализацию продукции

1) В бухгалтерском учете издержки отражаются по одному из следующих методов:

а) по отгрузке; б) по оплате; в) по затратам.

2) Какая система калькулирования переменных издержек получила широкое распространение?

а) прямая; б) косвенная; в) директ-костинг.

3) На предприятиях России наиболее широкое распространение получили следующие системы калькулирования себестоимости продукции:

а) позаказная; б) прямая; в) попередельная.

4) Основным методом управления эксплуатационными (текущими) издержками является:

а) финансовый анализ; б) прогнозирование; в) планирование.

5) Важнейшими этапами планирования эксплуатационных издержек являются:

а) финансовый анализ; б) прогнозирование; в) планирование.

04.03 - Цели, задачи и принципы операционного анализа в управлении текущими издержками

1) Система плановых операционных бюджетов включает бюджет:

а) фонда оплаты труда; б) прочих затрат; в) расходов.

2) К постоянным издержкам относят затраты на:

а) отопление; б) освещение; в) топливо.

3) К переменным издержкам относят затраты на:

а) отопление; б) освещение; в) топливо.

4) К числу важнейших факторов, которые учитываются в процессе планирования текущих расходов, относятся:

а) изменение объема производства; б) ценовые факторы.

5) В задачи анализа себестоимости входит определение критической точки:

а) заемщика; б) производства; в) покупателя.

04.04 - Операционный рычаг и

расчет силы его воздействия на прибыль

1) Определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причин отклонений фактических затрат от плановых входит в задачи анализа:

а) себестоимости; б) производства; в) продажи.

2) Разность между фактическим уровнем продаж и критическим объемом продаж представляет собой:

а) запас финансовой прочности; б) финансовый рычаг.

3) Степень чувствительности валового дохода организации к изменению объема производства характеризует собой:

а) финансовый рычаг; б) операционный рычаг.

4) Критический объем продаж по другому называется:

а) «живой точкой»; б) «мертвой точкой»; в) точкой возврата.

5) Сила операционного рычага зависит от объема:

а) ДЗ; б) прибыли; в) реализации.

05.01 - Оборотные активы и

основные принципы управления ими

1) Разработка и внедрение в практику экономических служб предприятий современных методов управления оборотными средствами (система бюджетирования, нормирования расхода сырья и материалов, маркетинга и др.) входит в состав управления:

а) оборотными активами; б) основными средствами.

2) Оборотные средства рекомендуется поддерживать на минимальном, но:

а) достаточном уровне; б) высоком уровне.

3) Повысить эффективность использования чего позволяет анализ состояния оборотных средств:

а) осн. средств; б) ден. средств; в) произв. средств.

4) Наличие чистого оборотного капитала это необходимое условие:

а) финансовой устойчивости; б) окупаемости затрат.

5) Полный цикл оборотных средств зависит от продолжительности процесса:

а) моделирования; б) производства.

05.02 - Оборотный капитал: понятие, сущность, кругооборот. Понятие чистого оборотного капитала

1) нахождение источников формирования и покрытия, а также соотношения между ними (структура), достаточного для обеспечения долгосрочной производственной программы и эффективной деятельности предприятия относится к проблемам управления:

а) оборотными активами; б) основными средствами.

2) Оборотным капиталом может быть:

а) активы, которые могут быть обращены в наличность в течение одного года

б) разность между оборотными активами и краткосрочными обязательствами;

в) товарно-материальные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

3) К оборотным активам относятся следующие элементы:

а) запасы готовой продукции, предназначенной для реализации к реализации;

б) нематериальные активы;

в) основные средства.

4) Формула стоимости чистых активов предприятия имеет вид:

а) ЧА=А-ЗК; б) ЧА=А/ЗК; в) ЧА=(А-ЗК)*100%

5) Материально-производственные запасы по степени ликвидности относятся к:

а) высоколиквидным; б) неликвидным; в) слаболиквидным.

05.03 - Модели управления оборотным капиталом

1) Существуют следующие стратегии формирования оборотных средств:

а) осторожная; б) ограничительная; в) полная.

2) Какой подход не рассматривается как принципиальный подход к формированию оборотных активов предприятия:

а) консервативный; б) концептуальный; в) агрессивный.

3) Управление оборотными средствами включает в себя:

а) управление товарно-материальными запасами;

б) управление краткосрочными вложениями в ценные бумаги;

в) А и Б.

4) Формирование оборотных средств происходит в рамках дилеммы:

а) «риск-доходность»; б) «затраты-прибыль».

5) Какая модель управления оборотным капиталом оптимальна с точки зрения соотношения дохода и риска:

а) агрессивная; б) умеренная.

06.01 - Характеристика процесса управления запасами

1) Какая стратегия управления оборотными активами предполагает, что денежная наличность, ценные бумаги, ТМЦ и дебиторская задолженность сведены до минимума:

а) осторожная; б) ограничительная; в) полная.

2) Управление запасами подразумевает обеспечение:

а) опт. структуры запасов; б) анализа; в) контроля.

3) Построение эффективной системы контроля за движением запасов является этапом процесса управления запасами:

а) да; б) нет.

4) Что не относится к основным видам запасов:

а) незаверш. производство; б) гот. продукция; в) инвентарь.

5) Методы оценки запасов:

а) по себестоимости каждой единицы закупаемых товаров;

б) оценки рыночной стоимости;

в) экспертный метод.

06.02 - Анализ и определение целей формирования запасов

1) Все запасы необходимо сгруппировать соответствующим образом с целью обеспечения:

а) произв. деятельности; б) анализа; в) контроля.

2) Запасы текущего хранения это группа:

а) основных средств; б) оборотных средств; в) инвестиций.

3) Управление запасами текущего хранения состоит в:

а) максимизации затрат; б) минимизации затрат; в) оптимизации затрат.

4) В случае нарушения сроков поставок сырья и материалов в соответствии с заключенными договорами существует риск:

а) остановки производства; б) штрафных санкций; в) увеличения затрат.

5) Постоянно обновляющаяся часть запасов – это запасы:

а) равномернопотребляемые; б) текущего хранения.

06.03 - Управление запасами текущего хранения

1) Что является критерием оптимального размера запаса?

а) риск; б) доходность; в) цена.

2) Затраты на поддержание запасов состоят из следующих видов:

а) на закупку ТМЦ; б) на доставку; в) на оформление.

3) Для минимизации затрат на поддержание текущих запасов на должном уровне используется подход, основанный на понятии:

а) оптимальной партии заказа; б) минимальной партии заказа.

4) Исходя из чего необходимо заказывать новую партию, чтобы запасов хватило для работы предприятия?

а) точка рентабельности; б) точка обновления заказов.

5) К расходам по хранению запасов относят расходы на следующие операции: (приемка, складирование, списание испорченных, похищенных ТМЦ, страхование:

а) приемка; б) складирование; в) страхование.

06.04 - «Система АВС»

1) Задача построения эффективной системы контроля за движением запасов состоит в своевременном выявлении:

а) затрат; б) недостатка ТМЦ; в) излишков ТМЦ.

2) Разделение всей совокупности запасов ТМЦ на 3 категории, исходя из их стоимости, объема, частоты расходования в процессе производства это:

а) «система MRP»; б) «система АВС»; в) «система ERP».

3) Ограниченное количество наиболее ценных видов запасов относят к группе:

а) А; б) В; в) С.

4) Какие запасы не относят к группе «А» по «системе АВС»?

а) малоценные; б) дорогостоящие; в) просроченные.

5) Как часто проводится обычно инвентаризация ТМЦ, входящих в группу «В»?

а) ежедневно; б) ежемесячно; в)ежеквартально.

07.01 - Виды дебиторской задолженности и

элементы управления ею

1) Для целей управления финансами под дебиторской задолженностью понимается, как правило, только задолженность:

а) бюджета; б) покупателей; в) работников.

2) Теоретически дебиторская задолженность может быть сведена к:

а) минимуму; б) максимуму; в) оптимуму.

3) С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из следующих методов:

а) предоплата; б) оплата за наличный расчет.

4) Управление дебиторской задолженностью предполагает:

а) анализ; б) контроль; в) оценка.

5) Какие статьи относятся к дебиторской задолженности?

а) авансы служащим; б) задолженность банкам;

в) задолженность поставщикам.

07.02 - Принципы кредитной политики

1) Под стандартами кредитоспособности понимаются такие критерии, по которым поставщик определяет финансовую состоятельность:

а) заемщика; б) кредитора; в) покупателя.

2) Исходя из принципа осторожности и осмотрительности, при осуществлении финансовой политики необходимо заранее создавать резерв на потери, связанные с:

а) несостоятельностью покупателя; б) несостоятельностью продавца.

3) Эффективная система установления взаимоотношений с покупателями подразумевает:

а) качественный отбор клиентов; б) определение условий кредитования.

4) На что направлена политика управления дебиторской задолженностью:

а) на расширение объема реализации продукции;

б) оптимизацию размера дебиторской задолженности;

в) А и Б.

5) С чем должно, прежде всего, определиться предприятие при разработке политики кредитования покупателей?

а) ставка кредита; б) срок кредита; в) вид кредита.

07.03 - Характеристика основных типов

кредитной политики

1) Кредитная политика может быть:

а) консервативной; б) умеренной; в) агрессивной.

2) Консервативная (жесткая) кредитная политика направлена на:

а) заемщика; б) кредитора; в) покупателя.

3) Агрессивная кредитная политика характеризуется стремлением предприятия к максимальному наращиванию объема реализации продукции, в том числе за счет продажи:

а) в кредит; б) со скидками; в) без скидок.

4) Какая кредитная политика характеризуется средним уровнем кредитного риска?

а) идеальная; б) умеренная; в) консервативная.

5) Как по иному называется консервативная кредитная политика?

а) агрессивная; б) реальная; в) жесткая.

07.04 - Показатели оборачиваемости ДЗ и

средств в расчетах

1) Основной задачей анализа состояния дебиторской задолженности на предприятии является определение:

а) уровня ДЗ; б) ее состава; в) ее динамики.

2) Среднее количество дней, необходимых для превращения ДЗ в денежные средства называется:

а) частотой оборота; б) периодом оборота; в) оборачиваемостью.

3) Скорость обращения инвестированных в ДЗ средств в течение периода времени это:

а) частотой оборота; б) периодом оборота; в) оборачиваемостью.

4) К показателям анализа оборачиваемости ДЗ нельзя отнести:

а) частота оборота; б) период оборота; в) окупаемость.

5) Повышение оборачиваемости дебиторской задолженности можно расценить как:

а) тревожный сигнал; б) положительное явление.

08.01 - Понятие и принципы управления денежным потоком

1) Управление денежными потоками включает:

а) моделирование; б) инвестирование ресурсов.

2) Распределенные во времени и пространстве суммы поступлений и выплат денежных средств, образуемых в производственно-торговом процессе это:

а) доход; б) расход; в) денежный поток.

3) Управление денежными потоками предприятия (корпорации) включает:

а) кредитование; б) идентификацию денежных потоков.

4) Основными задачами анализа денежных средств являются:

а) оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

б) диагностика состояния денежных средств;

в) способствование грамотному управлению вложения ден. средств;

5) Методы управления денежными средствами предусматривают:

а) постоянный контроль за использованием;

б) синхронизацию денежных потоков;

в) контроль поступлений средств;

08.02 - Самофинансирование и виды денежных потоков

1) Управление денежными потоками предприятий неразрывно связано со стратегией самофинансирования, которая предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет:

а) собственных источников б) кредитов; в) долгов.

2) Разница между всеми поступлениями и отчислениями денежных средств это:

а) чистый приток; б) чистый отток; в) чистый поток.

3) Осуществление эффективного налогового планирования, способствующего уменьшению суммарных налоговых выплат это важнейший фактор максимизации:

а) чистого притока; б) чистого оттока; в) чистого потока.

4) Реальные денежные средства, генерируемые предприятием за определенный период и размещаемые им в активы это:

а) чистый приток; б) чистый отток; в) доп. денежный поток.

5) Основной целью финансового менеджмента в процессе управления денежными активами является.

а) Слаженная работа финансовых подразделений.

б) Своевременная возможность взятия банковского кредита.

в) Обеспечение постоянной платежеспособности предприятия.

08.03 - Бюджет движения денежных средств

1) Документ, в котором оценивается потребность в денежных средствах (поступлениях и выплатах) в текущем плановом периоде называется:

а) бюджет движения денежных средств; б) платежный календарь.

2) План организации производственно-финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный период времени это:

а) бюджет движения денежных средств; б) платежный календарь.

3) На какой период составляется платежный календарь?

а) 15 дней; б) декада; в) пятидневка.

4) Процесс составления платежного календаря можно разделить на:

а) 8 этапов; б) 6 этапов; в) 10 этапов.

5) Расчет объема возможных денежных поступлений (доходов) является этапом:

а) бюджета движения денежных средств; б) платежного календаря.

6) К направлениям использования денежных средств относятся:

а) заработная плата работников; б) капитальные вложения.

09.01 - Основные источники и формы финансирования

оборотных средств организации

1) Источниками формирования оборотных средств являются:

а) собственные средства; б) заемные средства; в) основные средства.

2) Формирование собственных оборотных средств происходит в момент создания предприятия, когда образуется его:

а) уставный фонд; б) фонд накопления; в) фонд потребления.

3) Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте это:

а) устойчивые активы; б) устойчивые пассивы.

4) В процессе выбора политики финансирования оборотных активов предприятия используется их классификация:

а) по периоду функционирования;

б) по форме функционирования;

в) по степени ликвидности.

5) Какие 3 типа политик финансирования активов могут быть выработаны:

а) умеренный, компромиссный, агрессивный;

б) жесткий, консервативный, мягкий;

в) консервативный, умеренный, агрессивный.

09.02 - Выбор оптимальной стратегии

финансирования оборотных средств

1) В качестве моделей поведения при управлении оборотными активами выделяют:

а) идеальная; б) реальная; в) консервативная.

2) Оборотные активы совпадают по величине с краткосрочными обязательствами в модели управления, которая носит название:

а) идеальная; б) реальная; в) консервативная.

3) Предположение, что для обеспечения ликвидности внеоборотные активы и стабильная часть оборотных активов должны возмещаться за счет долгосрочных пассивов характерно для следующей модели:

а) идеальная; б) реальная; в) консервативная.

4) Какая модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов?

а) агрессивная; б) реальная; в) консервативная.

5) Какая модель предполагает, что варьирующую часть оборотных активов также покрывают долгосрочными пассивами?

а) агрессивная; б) реальная; в) консервативная.

6) Какая модель предполагает возмещение внеоборотных активов, стабильную часть оборотных активов и примерно 50% варьирующей их части за счет долгосрочных пассивов?

а) агрессивная; б) умеренная; в) консервативная.

09.03 - Управление кредиторской задолженностью

1) Задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил относится к:

а) кредиторской; б) дебиторской; в) умеренной.

2) Управление кредиторской задолженностью предполагает анализ и контроль:

а) уровня КЗ; б) структуры КЗ.

3) Относительный показатель, отражающий норму рентабельности кредиторской задолженности это ее:

а) цена; б) стоимость.

4) Бюджет кредиторской задолженности может быть частью:

а) бюджета движения денежных средств; б) платежного календаря.

5) Кредиторская задолженность относится к:

а) текущим активам;

б) нетекущим активам;

в) текущим пассивам.

6) К внутренней кредиторской задолженности не относится:

а) текущие обязательства по оплате труда;

б) текущие обязательства по внебюджетным платежам;

в) текущие обязательства перед поставщиками.

Ключи к тестовым заданиям

01.01 - Понятие финансовой политики предприятия:

содержание, цели, задачи формирования

1-в; 2-а; 3- -; 4-а; 5-а,в.

01.02 - Финансовая стратегия и тактика предприятия:

цели, основные направления

1-а; 2-a; 3-а,б; 4-а; 5-б.

01.03 - Место финансовой политики

в управлении финансами организации

1-б,в; 2-а; 3-б; 4-а,б; 5-б.

02.01 - Финансовое планирование на предприятии:

принципы, содержание, цели, задачи

1-б,в; 2-в; 3-б; 4-а; 5-в.

02.02 - Финансовое прогнозирование: сущность, элементы цикла прогнозирования, методы его осуществления

1-б; 2-б; 3-б; 4-а; 5-а.

03.01 - Понятие бюджета и бюджетирования

1-а; 2-а,б,в; 3-а; 4-в; 5-в.

03.02 - Центры ответственности и виды бюджетов

1-а,б,в; 2-а; 3-б; 4-б; 5-в.

03.03 - Содержание сводного бюджета предприятия

1-а,б; 2-а,б; 3-а; 4-б; 5-а,б.

03.04 - Организация бюджетирования на предприятии

1-а,б; 2-в; 3-б; 4-в; 5-б.

04.01 - Классификация затрат

для целей финансового менеджмента

1-б,в; 2-а; 3-а,б,в; 4-б; 5-б,в.

04.02 - Цели и методы планирования затрат на производство и реализацию продукции

1-а,б; 2-в; 3-а,в; 4-в; 5- -.

04.03 - Цели, задачи и принципы операционного анализа в управлении текущими издержками

1-а,б; 2-а,в; 3-в; 4-а,б; 5-б.

04.04 - Операционный рычаг и

расчет силы его воздействия на прибыль

1-а; 2-а; 3-б; 4-б; 5-б,в.

05.01 - Оборотные активы и

основные принципы управления ими

1-а; 2-а; 3-б; 4-а; 5-б.

05.02 - Оборотный капитал: понятие, сущность, кругооборот. Понятие чистого оборотного капитала

1-а; 2-а; 3-а; 4-а; 5-в.

05.03 - Модели управления оборотным капиталом

1-а,б; 2-б; 3-а; 4-а; 5-б.

06.01 - Характеристика процесса управления запасами

1-б; 2-а; 3-а; 4-а,в; 5-б,в.

06.02 - Анализ и определение целей формирования запасов

1-а; 2-б; 3-б; 4-а; 5-б.

06.03 - Управление запасами текущего хранения

1-а,б; 2-а,в; 3-а; 4-б; 5-а,б,в.

06.04 - «Система АВС»

1-в; 2-б; 3-а; 4-а,в; 5-б.

07.01 - Виды дебиторской задолженности и

элементы управления ею

1-б; 2-a; 3-а,б; 4-а,б,в; 5-а.

07.02 - Принципы кредитной политики

1-в; 2-а; 3-а,б; 4-в; 5-б.

07.03 - Характеристика основных типов

кредитной политики

1-а,б,в; 2- -; 3-а,б; 4-б; 5-в.

07.04 - Показатели оборачиваемости ДЗ и

средств в расчетах

1-а,б,в; 2-б; 3-в; 4-в; 5-б.

08.01 - Понятие и принципы управления денежным потоком

1-б; 2-в; 3-б; 4-а,б; 5-а,б,в.

08.02 - Самофинансирование и виды денежных потоков

1-а; 2-в; 3-в; 4-в; 5-в.

08.03 - Бюджет движения денежных средств

1-а; 2-б; 3-а,б,в; 4-б; 5-а,б.

09.01 - Основные источники и формы финансирования

оборотных средств организации

1-а,б; 2-а; 3-б; 4-а; 5-в.

09.02 - Выбор оптимальной стратегии

финансирования оборотных средств

1-а,в; 2-а; 3-в; 4-а; 5-в; 6-б.

09.03 - Управление кредиторской задолженностью

1-а; 2-а,б; 3-а; 4-б; 5-в; 6-б,в.

ГЛОССАРИЙ

АКТИВЫ [assets] — экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения пробыли. Активы предприятия подразделяются по многим классификационным признакам, среди которых с позиций финансового менеджмента основными являются:

1. Формы функционирования активов. По этому признаку выделяют активы: а) материальные; б) не материальные; в) финансовые.

Характер участия активов в хозяйственном обороте и скорость их оборота. По этому признаку выделяют активы: а) оборотные; б) внеоборотные.

Степень ликвидности активов. По этому признаку выделяют активы: а) ликвидные; б) неликвидные.

Совокупность активов предприятия представляет собой имущество, принадлежащее ему на правах собственности или в форме претензий по обязательствам других лиц. Каждый из видов используемых предприятием активов, имеет денежную оценку.

АКТИВЫ ВНЕОБОРОТНЫЕ (ДОЛГОСРОЧНЫЕ) [noncur-rent assets] — совокупность имущественных ценностей предприятия, многократно участвующих в процессе его хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

АКТИВЫ ЛИКВИДНЫЕ [liquid assets; quick assets] - группа активов предприятия, которая быстро может быть конверсирована в денежную форму без ощутимых потерь своей текущей (балансовой) стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

АКТИВЫ МАТЕРИАЛЬНЫЕ [tangible assets] - группа активов предприятия, имеющая вещественную (материальную) форму.

АКТИВЫ НЕЛИКВИДНЫЕ [slow assets] - группа активов предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей (балансовой) стоимости лишь по истечении значительного периода времени. В современной практике

АКТИВЫ НЕМАТЕРИАЛЬНЫЕ [intangible assets] — группа активов предприятия, не имеющая вещественной формы, включающая объекты интеллектуальной (в том числе промышленной) его собственности. К этой группе активов предприятия относят: гудвилл; приобретенные предприятием права пользования отдельными природными ресурсами, программными продуктами, товарными знаками, патентами, ноу-хау и другими аналогичными видами имущественных ценностей, определенными соответствующим законодательством и отражаемыми в балансе предприятия.

АКТИВЫ ОБОРОТНЫЕ (ТЕКУЩИЕ) [current assets; CA] - совокупность имущественных ценностей предприятия, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного операционного (производственно-коммерческого) цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования менее одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

АКТИВЫ ФИНАНСОВЫЕ [financial assets; monetary assets] — группа активов предприятия, находящаяся в форме наличных денежных средств и различных финансовых инструментов, принадлежащих предприятию. К этой группе активов относят: денежные активы в национальной и иностранной валюте; дебиторскую задолженность; краткосрочные и долгосрочные финансовые вложения предприятия.

АКТИВЫ ЧИСТЫЕ [net assets value; NAV] — совокупность имущественных ценностей (активов) предприятия, сформированных за счет собственного капитала. Стоимость чистых активов предприятия (ЧА) определяется по формуле:

ЧА = А-ЗК (11)

где А — общая сумма всех активов предприятия

по балансовой стоимости; ЗК — общая сумма используемого заемного

капитала предприятия.

Показатель стоимости чистых активов является основой балансовой оценки стоимости предприятия как целостного имущественного комплекса.

АКЦИЯ [equity; stock] — ценная бумага, удостоверяющая участие ее владельца в формировании уставного фонда акционерного общества открытого или закрытого типа и дающая право на получение соответствующей доли его прибыли в форме дивиденда.

Акции, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков.

Наиболее существенное значение для инвестора с позиций различия их инвестиционных качеств играет деление акций на простые и привилегированные ("преференциальные").

Простые акции [common stoks; CS] обладают следующими основными преимуществами:

а) по ним возможно получение более высоких дивидендов в периоды эффективной деятельности акционерной компании;

б) доходы по этим акциям более тесно коррелируют с темпами инфляции в стране;

в) владельцы этих акций имеют возможность прямого влияния на хозяйственный процесс путем участия в управлении акционерной компанией;

г) владельцы акций имеют возможность участвовать в разработке дивидендной политики компании;

д) ликвидность простых акций на фондовом рынке более высокая, чем привилегированных.

Вместе с тем, этим акциям присущи следующие недостатки:

а) нестабильность доходов компании существенным образом влияет на размер выплачиваемых ею дивидендов, в связи с чем в отдельные периоды сумма дивидендных выплат на акцию может быть значительно ниже, чем средняя норма прибыли на вложенный капитал на финансовом рынке;

б) при неэффективной деятельности акционер ной компании дивиденды по ним могут быть не выплачены;

в) при банкротстве и ликвидации акционерного общества владелец простых акций может потерять инвестированный в них капитал частично или полностью;

г) простые акции не защищены ни от систематического (рыночного), ни от несистематического (специфического) рисков.

Привилегированные акции [prefered stocks; PS] обладают следующими основными преимуществами:

а) они обеспечивают их владельцу стабильный доход в виде заранее оговоренного размера дивидендов;

б) выплата дивидендов по этим акциям осуществляется вне зависимости от результатов хозяйственной деятельности акционерной компании в отчетном периоде;

в) при банкротстве и ликвидации акционерного общества владельцы этих акций имеют преимущественное право в удовлетворении финансовых претензий;

г) привилегированные акции полностью защищены от систематического (рыночного) риска и частично — от несистематического (специфического) риска.

Вместе с тем, этим акциям присущи следующие недостатки:

а) в периоды эффективной деятельности акционерной компании уровень дивидендных выплат по ним может быть ниже, чем по простым акциям (если уставом компании не предусмотрена соответствующая защитная оговорка для их владельцев);

б) реальный дивидендный доход по этим акциям практически не увязан с темпами инфляции в стране;

в) у владельцев этих акций отсутствует право участия в управлении акционерной компанией;

г) привилегированные акции менее ликвидны в сравнении с простыми акциями.

Характеризуя эти различия в целом, можно отметить, что уровень безопасности инвестирования в привилегированные акции значительно выше, чем в простые, в связи с их преферентивным правом на получение заранее предусмотренного размера дивидендов и доли имущества при ликвидации акционерного общества. По степени надежности вложений (уровню риска) привилегированные акции занимают промежуточное значение между простыми акциями и облигациями компании (они не имеют четкого срока погашения как облигации, а также столь надежного обеспечения финансовых претензий при ликвидации акционерного общества). В то же время по критерию доходности более предпочтительными для инвестора могут оказаться простые акции, реальные дивидендные выплаты по которым теснее коррелируют с условиями инфляционной экономики и изменениями конъюнктуры фондового рынка.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ [depreciation] — постепенное списание стоимости основных фондов в процессе их производственного использования, связанное с из физическим и моральным износом. В стоимость основных фондов, подлежащих амортизации, включаются затраты на их приобретение, изготовление и улучшение (ремонт, реконструкцию, модернизацию и т.п.). По различным группам основных фондов установлены разные нормы амортизации в процентах к их балансовой стоимости на начало отчетного периода. По активной части основных фондов (машинам, механизмам и оборудованию производственного назначения) наряду с прямолинейным (линейным) может применяться метод ускоренной амортизации.

Амортизация отдельных зданий и сооружений производится до достижения балансовой стоимостью этих объектов ста необлагаемых налогом доходов граждан. Остаточная стоимость каждого такого объекта относится к составу валовых затрат отчетного периода, а их стоимость приравнивается к нулю. Амортизация других групп основных фондов производится до достижения их балансовой стоимостью нулевого значения.

БАЗОВАЯ СТАВКА ПРОЦЕНТА [base rate] — ставка процента, используемая коммерческими банками в качестве базовой при расчете процентов за кредит, взимаемых с клиентов.

БАЛАНС ПРЕДПРИЯТИЯ [balance sheet; B/S] — основной документ финансовой отчетности предприятия, фиксирующий на определенную дату состояние его имущества и используемых финансовых средств. Он содержит два основных раздела — "Актив" и "Пассив".

В составе актива баланса отражаются показатели следующих трех разделов: 1) основные средства и другие внеоборотные активы; 2) запасы и затраты; 3) денежные средства, расчеты и другие активы. Второй и третий разделы актива баланса позволяют получить представление от общей сумме оборотных активов, используемых предприятием.

В составе пассива отражаются показатели следующих трех разделов: 1) источники собственных и приравненных к ним средств; 2) долгосрочные пассивы; 3) расчеты и другие пассивы. Второй и третий разделы пассива баланса позволяют получить представление об общей сумме заемного капитала, используемого предприятием.

БАЛАНСОВАЯ (ВАЛОВАЯ) ПРИБЫЛЬ [gross profit; GP] - общая сумма прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей. В составе балансовой прибыли различают: валовую прибыль от реализации продукции [gross operating profit; GOP]; прибыль от реализации имущества; прибыль от внереализационных операций.

БАЛАНСОВАЯ СТОИМОСТЬ АКТИВА [book value; В V] - стоимость актива по данным бухгалтерского учета, отраженная в балансе предприятия. Она определяется как разность между первоначальной стоимостью приобретения актива и суммой его износа, списанной в процессе амортизации. Если стоимость актива подвергалась индексации (переоценке), то его балансовая стоимость представляет собой его стоимость после индексации (переоценки) за вычетом суммы износа, начисленной после проведения индексации (переоценки). Балансовая стоимость актива редко совпадает с его рыночной стоимостью (за исключением момента приобретения актива).

БАНКРОТСТВО [bankruptcy] — установленная в судебном порядке финансовая несостоятельность предприятия, т.е. его неспособность удовлетворить в установленные сроки предъявленные к нему со стороны кредиторов требования и выполнить обязательства перед бюджетом. В условиях нестабильной экономики, замедления платежного оборота, ухудшения конъюнктуры отдельных товарных рынков, возрастания конкуренции, недостаточной квалификации финансовых менеджеров банкротство предприятий получает все большее распространение. Вместе с тем, в хозяйственной практике последних лет участились случаи умышленной самоликвидации предприятий, которые обеспечив привлечение значительного объема заемных средств (в денежной, товарной и других формах) и использовав их в целях наживы отдельных лиц объявляют себя банкротами для того, чтобы уйти от расчетов. Механизм таких действий квалифицируется как "фиктивное банкротство" и преследуется в уголовном порядке.

Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Так, решение о признании предприятия банкротом может вынести только арбитражный суд. Основанием для возбуждения судебного производства по делу о банкротстве является письменное заявление: а) кого-либо из кредиторов; б) самого предприятия-должника; в) прокурора. В современной практике большинство дел о банкротстве возбуждается по инициативе коммерческих банков и налоговых инспекций.

БЕЗНАДЕЖНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ [bad debts] —задолженность, которая характеризуется любым из следующих признаков:

а) задолженность по обязательствам, по которым просрочен срок исковой давности;

б) задолженность, непогашенная вследствие недостаточности имущества физического или юридического лица, объявлено банкротом в установленном законодательством порядке, или вследствие ликвидации юридического лица;

в) задолженность, непогашенная вследствие недостаточности средств, полученных от реализации на открытых аукционах (публичных торгах) имущества заемщика, переданного в залог в обеспечение указанной задолженности при условии, что другие юридические действия кредитора не привели к полному покрытию задолженности;

г) задолженность, взыскание которой стало невозможным в связи с действием обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством;

д) просроченная задолженность умерших физических лиц; лиц, признанных в судебном порядке недееспособными или без вести пропавшими, а также лиц, осужденных к лишению свободы.

Порядок списания безнадежной задолженности регулируется соответствующими нормативными актами.

БИЗНЕС-ПЛАН [business plan] — основной документ разрабатываемый и предоставляемый инвестору по реальному инвестиционному проекту, в котором в краткой форме в общепринятой последовательности разделов излагаются главные характеристики проекта и финансовые показатели, связанные с его реализацией. Бизнес-план разрабатывается, как правило, при создании нового предприятия, его структурного подразделения, освоении принципиально новой продукции, а также при кардинальном изменении стратегии действующего предприятия. Целью его разработки и представления является мобилизация инвестиционных ресурсов или получение инвестиционного кредита, поэтому он должен убедить инвестора в эффективности намечаемых инвестиций.

Разработка и изложение бизнес-плана подчинены определенной логической структуре, которая носит стандартизированный характер в большинстве стран с развитой рыночной экономикой. Отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и масштабами проекта. Разработка бизнес-плана представляет собой основную фазу прединвестиционных исследований.

БУДУЩАЯ СТОИМОСТЬ ДЕНЕГ [future value; FV] - сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Определение будущей стоимости денег связано с процессом наращения стоимости, осуществляемом по специальным алгоритмам.

БЮДЖЕТ [budget] — оперативный финансовый план, разрабатываемый обычно в рамках до одного года, отражающий расходы и поступления средств по отдельным финансовым операциям или инвестиционным проектам. Разработка бюджетов характеризуется термином "бюджетирование" [budgeting] и направлена на решение двух основных задач: а) определение объема и состава расходов; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

В практике финансового менеджмента используются два основных вида бюджетов — капитальный и текущий.

ВАЛОВЫЕ ЗАТРАТЫ [gross costs] — термин, используемый в процессе налогообложения прибыли предприятий. В соответствии с действующим законодательством валовые затраты производства и обращения представляют собой сумму всех видов затрат плательщика налога в денежной, материальной или нематериальной формах, осуществляемых в порядке компенсации стоимости товаров (работ, услуг), которые приобретаются (изготовляются) им для дальнейшего использования в собственной хозяйственной деятельности. Конкретный состав расходов предприятия, относимых к валовым затратам, регулируется законодательством.

ВНУТРЕННИЙ ФИНАНСОВЫЙ КОНТРОЛЬ [internal financial control] — организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству.

Эффективность организации внутреннего финансового контроля определяют следующие основные условия:

а) направленность контроля на реализацию финансовой стратегии предприятия — он должен носить стратегический характер и отражать основные приоритеты его финансовой деятельности. Обширный контроль над текущими финансовыми операциями будет лишь отвлекать финансовых менеджеров от более важных целей управления финансовой деятельностью предприятия;

б) ориентация контроля на количественные стандарты. Это не означает, что внутренний финансовый контроль не должен охватывать качественные аспекты финансовой деятельности — речь идет лишь о том, что эти аспекты должны быть выражены в системе количественных стандартов, что исключает различное их толкование;

в) соответствие контроля специфике методов финансового анализа и планирования. В процессе организации этого контроля необходимо ориентироваться на арсенал методов планирования и анализа, используемых на данном предприятии с целью обеспечения соответствия контролируемых и фактических показателей;

г) своевременность контроля. Она заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных видов финансовых операций;

д) гибкость контроля. Внутренний финансовый контроль должен быть построен с учетом возможностей приспособления к новым видам и формам финансовой деятельности предприятия, развитию новых сегментов финансового рынка и появлению новых финансовых инструментов, новым финансовым технологиям и методам;

е) простота контроля. Чрезмерная сложность контроля может быть не понята или не поддержана его исполнителями, а также потребовать существенного увеличения потока информации для его осуществления;

ж) экономичность контроля. Затраты по осуществлению внутреннего финансового контроля должны быть минимизированы с позиций их адекватности эффекту, достигаемому в процессе осуществления этого контроля.

Основным средством организации внутреннего финансового контроля на предприятии является разработанная система мониторинга текущей финансовой деятельности.

ГОРИЗОНТАЛЬНЫЙ (ТРЕНДОВЫЙ) ФИНАНСОВЫЙ АНАЛИЗ [horizon finansial analysis] — одна из систем финансового анализа, базирующаяся на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренд) [trend]. В финансовом менеджменте наибольшее распространение получили следующие формы горизонтального (трендового) финансового анализа:

а) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

б) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Эта форма горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

в) сравнение финансовый показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия (определение линии тренда в динамике).

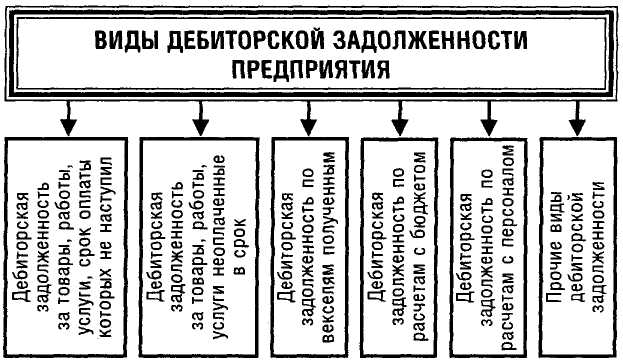

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ [receivable] - сумма задолженности в пользу предприятия, представленная финансовыми обязательствами юридических и физических лиц. В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам (рисунок 1).

Рис. 1 - Состав основных видов дебиторской задолженности предприятия.

Современный этап экономического развития характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. В этих целях на предприятиях с высоким объемом оборота дебиторской задолженности должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

ДЕКАПИТАЛИЗАЦИЯ [decapitalization] - изъятие из предприятия части собственного капитала или части вновь сформированных собственных финансовых ресурсов (прибыли, амортизационных отчислений) на цели потребления или иные цели, не связанные с его производственным развитием.

ДЕНЕЖНЫЕ АКТИВЫ [monetary assets, cash] — совокупная сумма денежных средств предприятия находящихся в его распоряжении на определенную дату и представляющих собой его активы в форме готовых средств платежа (т.е. в форме абсолютной ликвидности).

Характеризуя состав денежных активов предприятия с позиций финансового менеджмента следует отметить, что здесь их трактовка шире, чем в бухгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности. Это связано с тем, что краткосрочные финансовые вложения представляют собой форму резервного хранения временно свободных денежных средств и в любой момент могут быть востребованы для обеспечения текущих платежей.

Денежные активы призваны обеспечивать постоянную платежеспособность предприятия, поэтому их оборот должен осуществляться в соответствии со специально разрабатываемой финансовой политикой управления денежными активами.

ДЕНЕЖНЫЙ ПОТОК [cash flow; CF] - поступление (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия. Различают денежный поток по операционной (производственно-коммерческой) деятельности [cash flow from operations]; денежный поток по инвестиционной деятельности [cash flow from investment] и денежный поток по финансовой деятельности предприятия [cash flow from financing]. Разница между положительным и отрицательным денежным потоком по конкретному виду деятельности или по хозяйственной деятельности предприятия в целом называется чистым денежным потоком.

ДИАГНОСТИКА БАНКРОТСТВА [bancrupcy diagnostic] - система целевого финансового анализа, направленного на выявления кризисного развития предприятия, вызывающего угрозу его банкротства. В этих целях в системе общего анализа финансового состояния предприятия выделяется особая группа объектов наблюдения, формирующих возможное "кризисное поле", реализующее угрозу банкротства. В группу объектов кризисного поля входят показатели ликвидности активов, структуры используемого капитала, срочности финансовых обязательств, а также показатели формирования чистого денежного потока по операционной (производственно-коммерческой), инвестиционной и финансовой деятельности.

Уровень текущей угрозы банкротства диагностируется с помощью системы коэффициентов платежеспособности, в первую очередь, коэффициента абсолютной платежеспособности ("кислотного теста"). В процессе такой диагностики устанавливается в какой мере в рамках предусмотренных законодательством о банкротстве сроков нарушения финансовых обязательств могут быть удовлетворены все претензии кредиторов за счет имеющихся высоколиквидных активов. Если значения коэффициентов платежеспособности ниже рекомендуемых, то текущее состояние обеспечения платежей диагностируется как неблагополучное.

Уровень предстоящей угрозы банкротства диагностируется с помощью системы коэффициентов финансовой устойчивости, в первую очередь, коэффициента автономии. Эти показатели рассматриваются в динамике за ряд периодов. Устойчивая тенденция к снижению уровня финансовой автономии предприятия свидетельствует о нарастающей угрозе банкротства, которая может реализоваться в предстоящем периоде. При рассмотрении абсолютных значений этих коэффициентов (с учетом отраслевых особенностей деятельности предприятия) диагностируется как быстро "отложенная угроза банкротства", вызванная финансовой неустойчивостью предприятия, может быть реализована.

Способность к нейтрализации угрозы банкротства за счет внутреннего потенциала предприятия диагностируется с помощью системы коэффициентов рентабельности (прибыльности) и коэффициентов оборачиваемости активов и капитала. Первая группа коэффициентов дает представление о том, в какой мере активы (капитал) предприятия способны генерировать прибыль, т.е. формировать дополнительный чистый денежный поток для удовлетворения возрастающего объема платежных обязательств. Вторая группа коэффициентов характеризует скорость формирования этого дополнительного денежного потока, т.е. выступает как мультипликатор формирования прибыли. В основе проведения такой диагностики лежит "модель Дюпона ".

В основе зарубежной практики интегральной диагностики угрозы банкротства лежит "модель Альтмана ", однако в условиях переходной экономики использовать ее нецелесообразно в связи с несопоставимостью факторов, генерирующих угрозу банкротства.

На основе проведенной диагностики банкротства определяется масштаб кризисного состояния предприятия, изучаются факторы, обусловливающие его кризисное финансовое развитие и разрабатывается политика антикризисного финансового управления.

Показатели, диагностирующие угрозу банкротства, включаются в систему мониторинга текущей финансовой деятельности предприятия.

ДИВИДЕНД, ДИВИДЕНДНЫЙ ДОХОД [dividend; div] - часть прибыли акционерного общества, ежегодно (или с другой периодичностью) распределяемая между акционерами и выплачиваемая им в соответствии с видами и количеством акций, находящихся в их владении. Уровень дивидендов по привилегированным акциям оговаривается заранее. Основным показателем уровня дивидендных выплат по простым акциям является показатель "дивиденды на одну акцию" [dividends per share; DPS]. После утверждения уровня дивидендных выплат и размера дивидендного фонда подлежащие выплате дивиденды [dividends payable]становятся финансовым обязательством акционерной компании и включаются в состав ее задолженности (заемного капитала).

ДИСКОНТНАЯ СТАВКА [discount rate] - ставка процента, по которой будущая стоимость денег (финансового инструмента) приводится к их настоящей стоимости, т.е. по которой осуществляется процесс дисконтирования. Вместо термина "дисконтная ставка" может использоваться термин "учетная ставка".

ДОЛГ [debt] — сумма непогашенного финансового обязательства.

"ЖИВЫЕ" ОБОРОТНЫЕ АКТИВЫ ["living" current assets] — термин, характеризующий наиболее ликвидную часть оборотных активов, обеспечивающую покрытие текущих финансовых обязательств. "Живые" оборотные активы представляют собой разность между общей суммой текущих активов и суммой запасов товарно-материальных ценностей всех видов, а также расходов будущих периодов.

ЗАТРАТЫ [costs] — выраженные в денежной форме расходы, которые предприятие несет в процессе осуществления своей хозяйственной деятельности. По своему характеру эти затраты подразделяются на два основных вида — долговременные и текущие.

Долговременные затраты (инвестиции) связаны с решаемыми предприятием стратегическими задачами — строительством, реконструкцией или приобретением новых зданий и помещений; покупкой новых видов машин, механизмов и оборудования; приобретением различных нематериальных активов; формированием долгосрочного портфеля ценных бумаг и т.п.

Текущие затраты предприятия (издержки производства или обращения) связаны с решаемыми им в процессе хозяйственной деятельности тактическими (операционными) задачами — закупкой сырья и материалов, их транспортированием, хранением и переработкой; реализацией готовой продукции (товаров, услуг); обслуживанием материально-технической базы; содержанием персонала и т. п.

По степени эластичности к объему операционной (производственно-коммерческой) деятельности текущие затраты (издержки) подразделяются на переменные и постоянные.

Переменные текущие затраты (издержки) зависят от изменения объема операционной (производственно-коммерческой) деятельности предприятия, т. е. от объема производства или реализации продукции. При этом степень такой зависимости различна. Она может носить пропорциональный характер (при котором сумма переменных затрат отдельных видов растет или сокращается пропорционально росту или снижению объема основной деятельности); регрес-сивный характер (при котором сумма переменных затрат отдельных видов растет меньшими темпами, чем возрастает объем основной деятельности); прогрессивный характер (при котором сумма переменных затрат отдельных видов растет более высокими темпами, чем увеличивается объем операционной деятельности). Таким образом, наличие переменных затрат обусловлено процессом основной производственно-коммерческой деятельности предприятия.

Постоянные текущие затраты (издержки) не зависят от объема операционной (производственно-коммерческой) деятельности предприятия, т.е. они имеют место даже в том случае, если предприятие временно прекратило свою операционную деятельность. При этом в составе таких затрат выделяют абсолютно постоянные текущие затраты (например, расходы на аренду помещений) и условно постоянные текущие затраты (например, износ малоценных и быстроизнашивающихся предметов). Рассматривая постоянные текущие затраты, следует иметь в виду, что они являются таковыми только в коротком периоде деятельности предприятия. В длительном периоде его деятельности все виды текущих затрат подвержены изменению.

Зависимость постоянных и переменных текущих затрат предприятия от объема его основной деятельности представлена на рисунке 2.

Рис. 2 - Характеристика зависимости отдельных видов текущих затрат от объема операционной деятельности предприятия.

Выделение в составе текущих затрат (издержек) постоянных и переменных их видов является одним из основополагающих принципов эффективного управления ими.

По способам перенесения текущих затрат на продукцию в общем их составе выделяют затраты прямые и непрямые.

К прямым относятся затраты, связанные с производством отдельных видов продукции, которые могут быть непосредственно включены в их себестоимость.

К непрямым относятся затраты, связанные с производством нескольких видов продукции, включаемые в себестоимость путем специальных расчетов.

Следует отметить, что деление текущих затрат на прямые и непрямые зависит от конкретных целей их распределения и в соответствии с этими целями может изменяться.

ИЗДЕРЖКИ ОБРАЩЕНИЯ [cost of sales; COS] - выраженные в денежной форме текущие затраты трудовых, материальных, финансовых и других видов ресурсов на осуществление торговой (торгово-посреднической, сбытовой) деятельности предприятия.

В настоящее время установлена следующая единая учетная номенклатура статей издержек обращения: расходы на перевозку; расходы на оплату труда; расходы на аренду и содержание основных фондов и нематериальных активов; амортизационные отчисления на полное восстановление основных фондов и нематериальных активов; износ и содержание малоценных и быстроизнашивающихся предметов; расходы на топливо, газ и электроэнергию для производственных нужд; расходы на хранение, подсортировку, обработку, упаковку товаров в пределах норм естественной убыли во время перевозки, хранения и реализации; расходы на тару; отчисления на социальные мероприятия; расходы на обязательное страхование имущества; прочие расходы.

Издержки обращения характеризуются следующими основными показателями:

а) абсолютной суммой издержек обращения. Этот показатель дает представление об объеме текущих затрат предприятия по торговой деятельности, но не позволяет судить об эффективности этих затрат;

б) уровнем издержкоемкости торговой деятельности. Он определяется как отношение суммы издержек обращения к сумме товарооборота, выраженное в процентах. Уровень издержкоемкости является важнейшим качественным показателем экономичности хозяйственной деятельности торгового предприятия, отражая долю его текущих затрат в цене реализуемых товаров;

в) уровнем издержкоотдачи. Этот показатель является обратным по отношению к уровню издержкоемкости. Он характеризует объем товарооборота, приходящийся на единицу издержек обращения предприятия, т.е. свидетельствует о результативности его текущих затрат;

г) уровнем рентабельности издержек обращения. Он определяется как отношение суммы прибыли к сумме издержек обращения, выраженное в процентах. Уровень рентабельности издержек обращения является одним из важных показателей эффективности текущих затрат предприятия по торговой деятельности.

ИЗДЕРЖКИ ПРОИЗВОДСТВА [manufacturing costs] - выраженные в денежной форме текущие затраты трудовых, материальных, финансовых и других видов ресурсов на производство продукции. Эти текущие затраты учитываются и планируются как себестоимость продукции.

ИЗДЕРЖКИ РАЗМЕЩЕНИЯ [floatation costs] - затраты, связанные с размещением ценных бумаг на первичном фондовом рынке в процессе андеррайтинга.

ИММОБИЛИЗАЦИЯ ОБОРОТНЫХ АКТИВОВ [current assets immobilization] — отвлечение оборотных активов для операций, связанных с финансированием основных средств, нематериальных активов, портфеля долгосрочных финансовых вложений и т. п. Такая иммобилизация может быть оправдана при существенном ускорении оборота оборотных активов, значительном снижении объема операционной (производственно-коммерческой) деятельности и в других аналогичных случаях, определяющих сокращение потребности в оборотных активах. Если же потребность предприятия в оборотных активах не сокращается, то их иммобилизация приводит к снижению уровня платежеспособности и нарушению операционного цикла.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ [investment bussness] — совокупность практических действий инвестора по осуществлению инвестиций. Эта деятельность регулируется законодательно. Принятие законов и других нормативных актов, регулирующих инвестиционную деятельность, является одним из наиболее важных условий реализации государственной инвестиционной политики.

Уровень правового регулирования инвестиционной деятельности является одним из важнейших элементов, характеризующих инвестиционную среду или "инвестиционный климат" в государстве.

ИНВЕСТИЦИОННЫЙ ПРОЕКТ [investment project] -

объект реального инвестирования, намечаемый к реализации в форме приобретения целостного имущественного комплекса, нового строительства, реконструкции, модернизации, капитального ремонта и т. п. Инвестиционный проект требует обычно разработки бизнес-плана.

ИНДЕКСАЦИЯ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ [indexation of fixed assets] — периодически проводимая переоценка основных фондов с целью доведения их первоначальной стоимости до текущей рыночной (восстановительной) стоимости.

ИНКАССО [incasso] — получение денег по финансовому обязательству плательщика путем предъявления ему соответствующего платежного документа. Инкассирование платежных документов осуществляется обычно через банковские учреждения.

ИНСТРУМЕНТЫ ДЕНЕЖНОГО РЫНКА [money market instruments] — инструменты, с помощью которых осуществляются основные операции с денежными активами предприятия. К основным инструментам денежного рынка относятся платежные документы, депозитные вклады, финансовые кредиты и другие.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ [sources of financing] — совокупность источников формирования дополнительной потребности в капитале на предстоящий период, обеспечивающий развитие предприятия. Эти источники подразделяются на собственные и заемные, внешние и внутренние.

КАПИТАЛИЗАЦИЯ [capitalization] — перевод вновь сформированных доходов (или определенной их части) в капитал. В финансовом менеджменте наиболее распространенными операциями капитализации доходов являются: капитализация чистой прибыли (направление определенной ее части на производственное развитие); капитализация чистого денежного потока от инвестиций (его направление на реинвестирование}', капитализация суммы депозитного процента (его направление на прирост депозитного вклада); капитализация дивидендов (путем осуществления дивидендных выплат в форме новых акций) и другие.

КАПИТАЛЬНЫЙ БЮДЖЕТ [capital budget] - форма представления результатов текущего или оперативного финансового плана капитальных вложений (финансового обеспечения реализации инвестиционного проекта), разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов).

КАЧЕСТВО ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ [quality of receivable] — обобщенная характеристика портфеля дебиторской задолженности предприятия по двум показателям: а) периоду ее предоставления ("среднего возраста"); б) уровню риска несвоевременного возврата.

КАЧЕСТВО ДОХОДОВ [quality of earnings] — обобщенная характеристика основного источника роста доходов предприятия. Высокое качество доходов характеризуется ростом выпуска продукции и снижением ее себестоимости (издержек), а низкое качество доходов — ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральном выражении.

КОМПЕНСАЦИОННЫЙ ОСТАТОК ДЕНЕЖНЫХ АКТИВОВ [compensating balance of monetary assets] — неснижаемый резерв денежных активов, хранящихся на расчетном счете клиента в банке, как одно из условий выдачи ему бланкового (необеспеченного) кредита или предоставления широкого спектра банковских услуг.

КОЭФФИЦИЕНТЫ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ АКТИВОВ [assets turnover ratios] — система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости активов используются следующие основные показатели:

а) Количество оборотов всех используемых активов в рассматриваемом периоде (КОа); б) количество оборотов оборотных активов предприятия в рассматриваемом периоде (КОао); в) период оборота всех используемых активов в днях (ПОа); г) период оборота оборотных активов в днях (ПОоа); д) период оборота внеоборотных активов в годах (ПОва).

По рассмотренным принципиальным формулам количество оборотов и период оборота могут быть при необходимости рассчитаны и по отдельным элементам оборотных и внеоборотных активов.

КОЭФФИЦИЕНТЫ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ КАПИТАЛА [capital turnover ratios] — система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированный капитал оборачивается в процессе его хозяйственной деятельности. Для оценки оборачиваемости капитала используются следующие основные показатели:

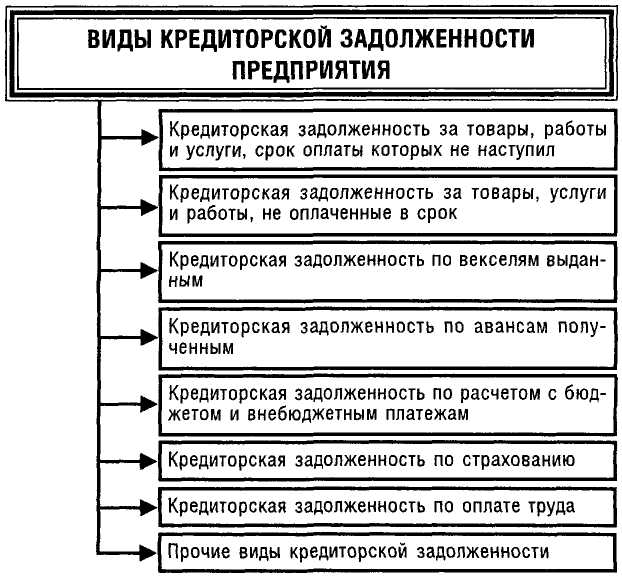

а) количество оборотов всего используемого капитала в рассматриваемом периоде (КОК); б) количество оборотов собственного капитала в рассматриваемом периоде (КОСК); в) количество оборотов привлеченного заемного капитала в рассматриваемом периоде (КОЗК); г) количество оборотов привлеченного финансового (банковского) кредита в рассматриваемом периоде (КОфк); е) период оборота всего используемого капитала предприятия в днях (ПОК); ж) период оборота собственного капитала в днях (ПОСК); д) период оборота привлеченного заемного капитала в днях (ПОЗК); и) период оборота привлеченного финансового (банковского)кредита в днях (ПОфк); к) период оборота привлеченного краткосрочного банковского кредита в днях (ПОкбк); л) период оборота привлеченного товарного (коммерческого) кредита в днях (ПОТК); м) период оборота общей кредиторской задолженности предприятия в днях (ПООКз); н) период оборота внутренней кредиторской задолженности предприятия в днях (ПОВКЗ).

КОЭФФИЦИЕНТЫ ОЦЕНКИ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ [solvency ratios] — система показателей, характеризующих способность предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности его активов. Проведение такой оценки требует предварительной группировки активов предприятия по уровню ликвидности (см. "активы ликвидные "), а его финансовых обязательств — по срочности погашения (см. "обязательства").Для оценки платежеспособности предприятия используются следующие основные показатели: а) коэффициент абсолютной платежеспособности или "кислотный тест" (КАП); б) коэффициент промежуточной платежеспособности (КПП); в) коэффициент текущей платежеспособности (КТП); г) общий коэффициент соотношения дебиторской и кредиторской задолженности (КДК0); д) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям.

КОЭФФИЦИЕНТЫ ОЦЕНКИ РЕНТАБЕЛЬНОСТИ (ПРИБЫЛЬНОСТИ) [profitability ratios] — система показателей, характеризующих способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяющих общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели: а) коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра) [return on assets; ROA]; б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (Рск) [return on equity; ROE]; в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп) [return on sales; ROS]; г) коэффициент рентабельности текущих затрат (Ртз) [return on current costs; ROCC]; д) коэффициент рентабельности инвестиций (Ри) [return on investment; ROJ].

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов, отдельным формам привлеченного заемного капитала, отдельным объектам реального и финансового инвестирования.

КОЭФФИЦИЕНТЫ ОЦЕНКИ СОСТОЯНИЯ ВНЕОБОРОТНЫХ (ДОЛГОСРОЧНЫХ) АКТИВОВ [noncurrent assets ratios] — система показателей, характеризующих степень изношенности (амортизации) отдельных видов внеоборотных активов. К числу основных из этих показателей относятся: а) коэффициент износа основных фондов (КИ0ф); б) коэффициент годности основных фондов (КГ0ф); в) коэффициент амортизации нематериальных активов (КАна); г) коэффициент годности нематериальных активов (КГна).

КОЭФФИЦИЕНТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ [financial stability ratios] - система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. Для проведения такой оценки используются следующие основные показатели: а) коэффициент автономии (КА) [autonomy ratio]; б) коэффициент финансирования (КФ) [financing ratio]; в) коэффициент долгосрочной финансовой независимости (КДН); г) коэффициент маневренности собственного капитала (КМСК); д) коэффициент маневренности собственного и долгосрочного заемного капитала (КМсд).