4.2. Формування балансового прибутку підприємства

Узагальнюючим фінансовим показником діяльності підприємств є балансовий прибуток.

Балансовий прибуток — це загальна сума прибутку підприємства від усіх видів діяльності за звітний період, отримана як на території України, так і за її межами, і включає прибуток від звичайної і надзвичайної діяльностей підприємства.

Відповідно до Положення (стандарту) бухгалтерського обліку 3 (далі - ІІ(С)БО 3) "Звіт про фінансові результати" балансовий приоуток можна визначити як підсумок фінансових результатів від звичайної діяльності до оподаткування (рядок 170) та фінансових результатів від надзвичайної діяльності до оподаткування (рядок 200 - рядок 205). (Усі посилання тут і надалі здійснюються на номер відповідного рядку повного варіанту затверджене Міністерством юстиції України звітної форми №2 "Звіт про фінансові результати").

Отримання балансового прибутку пов'язане з кількома видами діяльності підприємства:

І.Звичайна діяльність:

1.Операційна діяльність, до складу якої входить основна та інша.

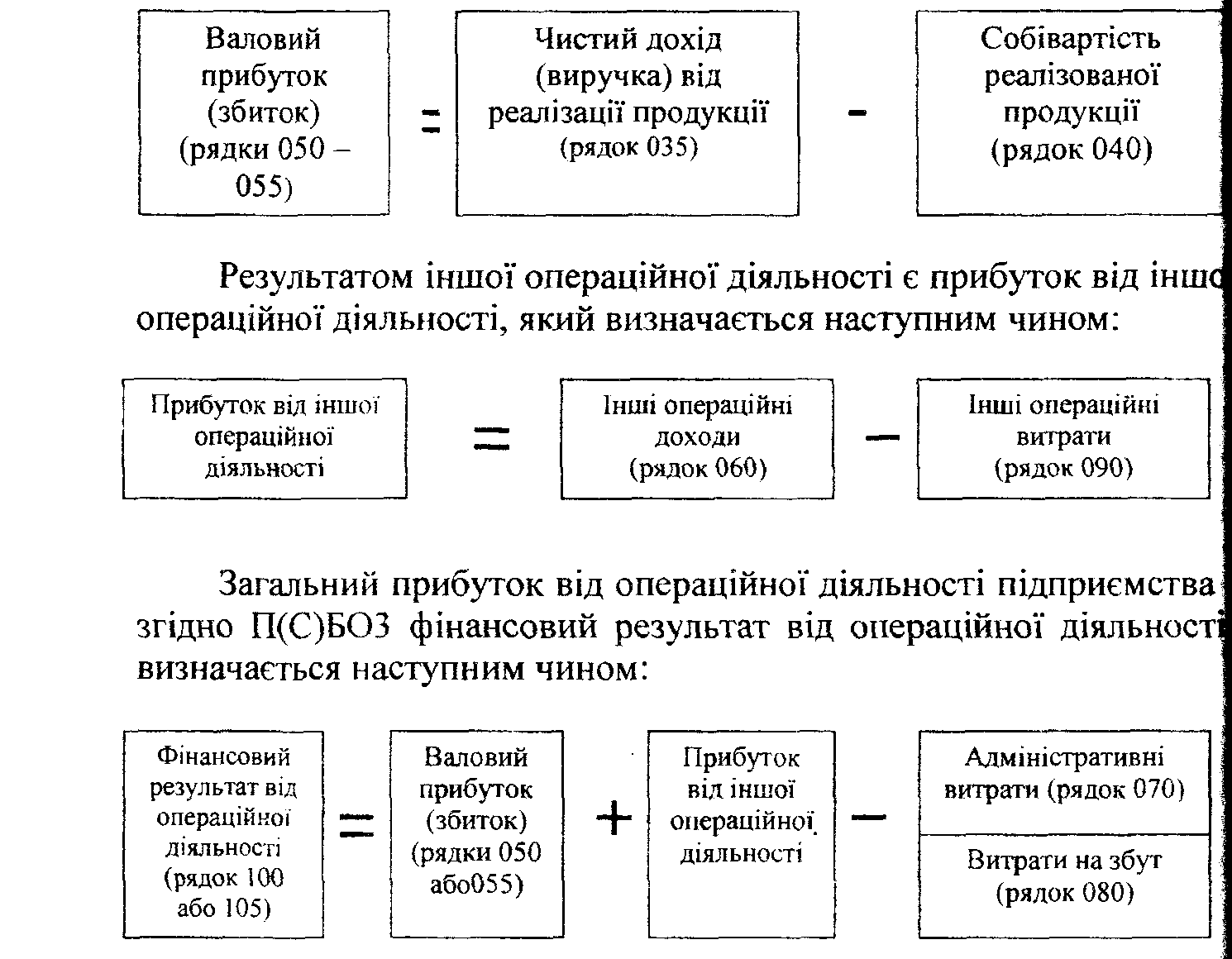

Результатом основної діяльності є прибуток від реалізації продукції (товарів, послуг, робіт). Згідно з П(С)БО. З він називається валовим прибутком і визначається наступним чином:

2.Фіансова та інвестиційна діяльність.

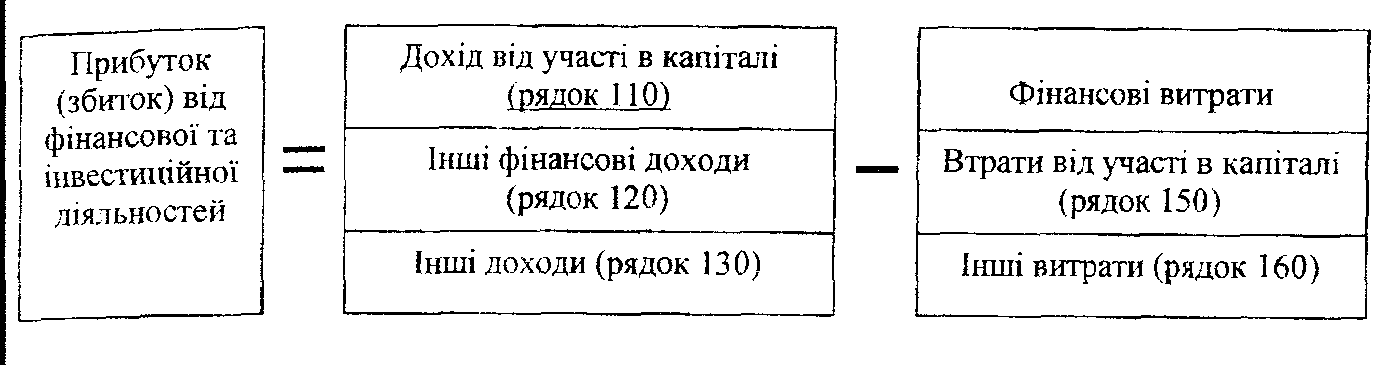

Результатом цих видів діяльності є прибуток від фінансової та інвестиційної діяльності, який визначається наступним чином:

Отже прибуток від звичайної діяльності підприємства (фінансовий результат від звичайної діяльності до оподаткування) тепер можна визначити наступним чином:

ІІ.Надзвичайна діяльність:

Результатом від надзвичайної діяльності підприємства є прибуток або збиток. Згідно П(С)БО 3 його можна визначити наступним чином:

Як підсумок всього вище зазначеного відобразимо розрахунок балансового прибутку підприємства схематично:

4.2.І.Прибуток від реалізації та методи його розрахунку

Для оцінки ефекту від основної діяльності підприємства важливим є показник прибутку від реалізації. Цей прибуток входить до складу виручки від реалізації, але фіксується за періодами (місяцями, кварталами, роками). Реально формування прибутку здійснюється в процесі надходження грошових коштів на поточний рахунок підприємства. Прибуток від реалізації залежить від виручки від реалізації і собівартості. Собівартість — це виражені в грошовій формі поточні витрати на виробництво і реалізацію продукції. Склад витрат, що відноситься на собівартість регламентується державою.

Прибуток від реалізації розраховується трьома методами:

1. Метод прямого розрахунку — через добуток різниці між вартістю і собівартістю товару та його кількості.

Прибуток розраховується за окремими видами продукції, що виробляється і реалізується. Для розрахунку необхідні наступні вихідні дані:

а) перелік і кількість продукції відповідної номенклатури (асортименту), що планується до виробництва і реалізації;

б) повна собівартість одиниці продукції (сукупні витрати на виробництво і реалізацію продукції);

в) оптова ціна одиниці продукції (ціна виробника).

Недоліки методу:

застосовується за відносно невеликого асортименту продукції;

занадто трудомісткий у випадках, коли реалізуєтся достатньо великий асортимент продукції;

не дає можливість урахування впливу на прибуток окремих факторів.

Перевагою методу можна вважати високу точність розрахунку.

2. Нормативний метод — розраховується на основі показника витрат на грошову одиницю. Може застосовуватись по підприємству в цілому за розрахунку прибутку від випуску (реалізації) всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді.

3. Розрахунково-аналітичний метод — визначається на основі стійких залежностей за рівнем у виручці від реалізації та у собівартості.

Може використовуватися для розрахунку прибутку від випуску (реалізації продукції). Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції собівартості продукції; рівня оптових цін і рентабельності продукції; асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюється окремо за порівнянною (продукція, що вироблялась в попередньому періоді) і непорівнянною продукцією (продукція, що не вироблялась на підприємстві в попередньому періоді) в плановому періоді.

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

1) визначається очікуваний базовий прибуток (прибуток від випуску і реалізації продукції в періоді, що передував плановому) і базова рентабельність продукції;

2) порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

3) виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

4) розраховується вплив окремих чинників на зміну прибутку в плановому періоді;

Прибуток від випуску (реалізації) непорівнянної продукції може бути визначений методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких, прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству. [33, 69-71].