37. Сглаживание рядов динамики.

Механическое

выравнивание проводится

в основном путем укрупнения временных

интервалов или с использованием

скользящей средней: по исходному ряду

включая, например, 3 первых уровня

рассчитывается средняя величина, и

полученная величина относится к середине

интервала. Далее рассчитывается среднее

значение по трем уровням, но начиная со

второго. Полученное средне значение

относится к середине интервала, но к

3-му уровню. Если для определения

скользящей средней используется четно

число уровней (например 4), то получаемая

средняя величина попадает в интервал

м/у 2-ым и 3-им уровнем. Следующее среднее

значение попадает в интервал м/у 3-им и

4-ым уровнями. В этих условиях необходимо

применить так называемое центрирование

– когда выровненный уровень будет

рассчитываться как средняя арифметическая

м/у 2-мя скользящими средними:

![]() . Чем > период скольжения, тем более

отчетливо выявляется основная тенденция.

Однако, с увеличением периода скольжения

более существенно сокращается

анализируемый ДРяд, что отрицательно

сказывается на построении моделей.

Аналитическое

выравнивание

в отличие от механического, позволяет

не только более отчетливо увидеть

основную тенденцию развития изучаемого

явления, но и получить аналитическую

форму изучаемого временного ряда, точнее

его основной тенденции.

. Чем > период скольжения, тем более

отчетливо выявляется основная тенденция.

Однако, с увеличением периода скольжения

более существенно сокращается

анализируемый ДРяд, что отрицательно

сказывается на построении моделей.

Аналитическое

выравнивание

в отличие от механического, позволяет

не только более отчетливо увидеть

основную тенденцию развития изучаемого

явления, но и получить аналитическую

форму изучаемого временного ряда, точнее

его основной тенденции.

Эта

аналитическая форма получила название

трендовой модели. Трендовая модель

представляет собой уравнение регрессии,

в котором в качестве признака результата

выступает уровень изучаемого ряда, а в

качестве фактора – время. Уравнение

тренда:

![]() ,

где , где y

–уровень ряда, t-время.

Т.е. уровень ряда есть функция времени.

Однако следует понимать, что изменение

уровней временного ряда (конкретных

экономических показателей) происходит

не потому что год сменяется годом, а

потому что меняется проявление конкретных

внутренних и внешних факторов. Время в

трендовой модели выступает совокупным

фактором, за изменением которого следует

видеть изменение конкретных экономических

и других факторов. Построение трендовой

модели предполагает выбор формы модели

и расчет параметров уравнения. Ошибка

в выборе формы тренда более существенно

сказывается на прогнозе, чем ошибка в

расчете параметров. Прежде чем приступить

к определению формы трендовой модели,

т.е. модели, описывающей основную

тенденцию изучаемого явления, следует

убедиться в наличии самого тренда, т.е.

тенденции развития. Ряд, в котором

отсутствует тенденция называется

стационарным. Уровни таких рядов

колеблются вокруг средних значений,

отклонения от которых есть случайные

колебания. Стационарные ряды чаще всего

можно видеть в рядах, построенных по

относительным и средним показателям.

Для того, чтобы определить наличие

тенденции в изучаемом ДРяду, ряд разбивают

на 2 ~ равных периода и рассчитывают

значение среднего уровня по каждому из

них. Затем с использованием t-статистики

проверяется о несущественности различий

м/у полученными средними:

,

где , где y

–уровень ряда, t-время.

Т.е. уровень ряда есть функция времени.

Однако следует понимать, что изменение

уровней временного ряда (конкретных

экономических показателей) происходит

не потому что год сменяется годом, а

потому что меняется проявление конкретных

внутренних и внешних факторов. Время в

трендовой модели выступает совокупным

фактором, за изменением которого следует

видеть изменение конкретных экономических

и других факторов. Построение трендовой

модели предполагает выбор формы модели

и расчет параметров уравнения. Ошибка

в выборе формы тренда более существенно

сказывается на прогнозе, чем ошибка в

расчете параметров. Прежде чем приступить

к определению формы трендовой модели,

т.е. модели, описывающей основную

тенденцию изучаемого явления, следует

убедиться в наличии самого тренда, т.е.

тенденции развития. Ряд, в котором

отсутствует тенденция называется

стационарным. Уровни таких рядов

колеблются вокруг средних значений,

отклонения от которых есть случайные

колебания. Стационарные ряды чаще всего

можно видеть в рядах, построенных по

относительным и средним показателям.

Для того, чтобы определить наличие

тенденции в изучаемом ДРяду, ряд разбивают

на 2 ~ равных периода и рассчитывают

значение среднего уровня по каждому из

них. Затем с использованием t-статистики

проверяется о несущественности различий

м/у полученными средними:

![]() .

T-статистика

рассчитывается:

.

T-статистика

рассчитывается:

,где

сигма – среднее квадратическое отклонение

разности средних (стандартная ошибка).

Стандартная ошибка рассчитывается

исходя из дисперсий по каждому временному

отрезку и рассчитывается как средняя

арифметическая взвешенная:

,где

сигма – среднее квадратическое отклонение

разности средних (стандартная ошибка).

Стандартная ошибка рассчитывается

исходя из дисперсий по каждому временному

отрезку и рассчитывается как средняя

арифметическая взвешенная:

.

Поскольку временные ряды не очень

длинные, то стандартная ошибка считается

по правилу малой выборки, т.е. учитывается

не только n,

а (n-1).

Полученное значение t

статистики сравнивается с табличным

значением, и если tф≥tтабл,

то нулевая гипотеза отвергается и

принимается альтернативная о существенности

различий в средних величинах, полученных

по двум временным отрезкам. Что будет

свидетельствовать о наличии тенденции

в изучаемом временном ряду.

.

Поскольку временные ряды не очень

длинные, то стандартная ошибка считается

по правилу малой выборки, т.е. учитывается

не только n,

а (n-1).

Полученное значение t

статистики сравнивается с табличным

значением, и если tф≥tтабл,

то нулевая гипотеза отвергается и

принимается альтернативная о существенности

различий в средних величинах, полученных

по двум временным отрезкам. Что будет

свидетельствовать о наличии тенденции

в изучаемом временном ряду.

38. Понятие тренда.

В отличие от механического, позволяет не только более отчетливо увидеть основную тенденцию развития изучаемого явления, но и получить аналитическую форму изучаемого временного ряда, точнее его основной тенденции.

Эта аналитическая форма получила название трендовой модели. Трендовая модель представляет собой уравнение регрессии, в котором в качестве признака результата выступает уровень изучаемого ряда, а в качестве фактора – время. Уравнение тренда: , где , где y –уровень ряда, t-время. Т.е. уровень ряда есть функция времени.

Графический.

При отображении временного ряда на графике по оси абсцисс – время, по OY значение уровней.

Анализ показателей изменения уровней ДР.

Анализ показателей изменения уровней ДР с учетом свойств известных математических функций. Широко распространен метод конечных разностей. Например, если примерно построенными являются абсолютные приросты (первые разности), а вторые разности равны 0 (ускорение), то в качестве тренда может быть использовано линейное уравнение. Если приблизительно одинаковые вторые разности, а третьи равны 0, то можно использовать полином 2-ой степени, и т.д. Т.е. порядок приблизительно построенных разностей определяет степень полинома.

Формальный выбор тренда с использованием формальных критериев (формул).

Минимальное значение квадрата разности между фактическими и выровненными уровнями.

![]()

![]() - выровненные

уровни.

- выровненные

уровни.

![]() - фактические

уровни.

- фактические

уровни.

Минимальное значение стандартной ошибки или среднеквадратического отклонения.

n – длина ряда

m – число параметров уравнения тренда.

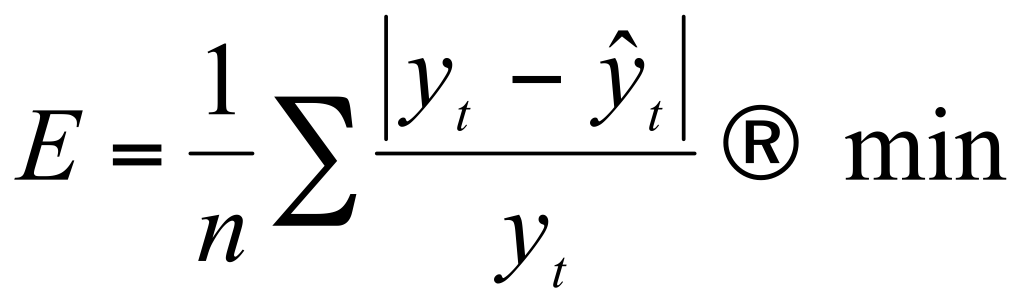

3.3. Минимальное значение средней ошибки аппроксимации

39. Оценка качества модели динамического ряда.

Перечисленные критерии оценивают степень приближения линий тренда к точкам фактических показателей ДР. Поэтому для выбора вида тренда достаточно использовать один из этих критериев.

Наряду с указанными критериями дл выбора формы тренда для последующего программирования max значения коэффициента детерминации или max значение F –критерия Фишера, поскольку эти характеристики отражают степень объясненности вариации результативного признака, в данном случае вариации уровней изучаемого ДР.

Обязательным элементом оценки качества трендовой модели на ее пригодность для прогнозирования является оценка автокорреляции остатков модели.

Остатки – разность между фактическими значениями уровней ряда и значениями, полученными на основе уравнения тренда.

Автокорреляция

– это зависимость остатков каждого

периода от остатков предшествующего

периода.

![]()

наличие автокорреляции в остатках означает присутствие в них тенденции в остатках. Поскольку основная задача трендовой модели – описать основную тенденцию ряда, то сохранение тенденции (автокорреляции) в остатках свидетельствует о плохом качестве полученной модели.

Автокорреляция в остатках может быть оценена через коэффициент автокорреляции, предполагаемый Эзекилем и Фоксом. Он рассчитывается:

Коэффициент автокорреляции изменяется по модулю от 0 до 1. Об отсутствии автокорреляции в остатках говорит величина коэффициента, близкому к 0. Однако, для более объективной оценки наличие или отсутствие автокорреляции в остатках используется специальный критерий Durbin-Watson:

Между

критерием Durbin-Watson

и коэффициентом автокорреляции

существует следующая зависимость:

![]() ,

если

,

если

![]()

Значения

критерия D-W

близкое

к двум будет свидетельствовать об

отсутствии автокорреляции в остатках,

если

![]() Т.е

Т.е

![]()

.

при полной отрицательной корреляции

остатков D-W=4,

если

.

при полной отрицательной корреляции

остатков D-W=4,

если

![]() ,

т.е. при полной положительной автокорреляции

остатков критерий D-W

=0.

,

т.е. при полной положительной автокорреляции

остатков критерий D-W

=0.

Т.о.

D-W

изменяется

в пределах от

![]() .

Критерий табулирован исходя из числа

уровней ДР и числа параметров уравнения

по таблице находят нижнюю и верхнюю

границы критерия. Если фактическое

значение критерия меньше средней границы

автокорреляция в остатках присутствует.

Если фактическое значение больше верхней

границы, автокорреляция в остатках

отсутствует. Если значение коэффициента

находится между пограничными значениями

– ситуация комментируется как ситуация

неопределенности, требуется дополнительные

исследования.

.

Критерий табулирован исходя из числа

уровней ДР и числа параметров уравнения

по таблице находят нижнюю и верхнюю

границы критерия. Если фактическое

значение критерия меньше средней границы

автокорреляция в остатках присутствует.

Если фактическое значение больше верхней

границы, автокорреляция в остатках

отсутствует. Если значение коэффициента

находится между пограничными значениями

– ситуация комментируется как ситуация

неопределенности, требуется дополнительные

исследования.

![]() -

нижняя.

-

нижняя.![]() - верхняя гр.

- верхняя гр.

Прогнозирование (экстраполяция) на основе трендовых моделей.

Если удается получить качественную модель ДР, то на ее основе может быть осуществлено прогнозирование.

Экстраполяция – продление существующей тенденции в будущие. Может быть осуществлена и на основе показателей изменения уровней ДР, если они примерно постоянны.

Прежде чем приступить к расчету прогноза необходимо обратиться к содержательному теоретическому анализу изучаемого явления или процесса. Поскольку показатели РД и модели характеризуют сложившуюся закономерность в развитие явления, то осуществление прогноза возможно только в условиях уверенности, что в будущем описанная тенденция сохранится.

Трендовая модель – это модель в качестве фактора, которого вступает время.

![]()

Рассчитав параметры a и b для получения прогнозирования достаточно в уравнение тренда подставить порядковый номер года, на который осуществляется прогноз.

Если

![]() ( на 20 лет ДР) нам нужен 21 год, для этого:

( на 20 лет ДР) нам нужен 21 год, для этого:

![]()

Среднегодовой прирост экспорта составляет 0,2 млр.$

Прогноз, полученный на основе уравнения тренда – это та называемый точечный прогноз о полной реализации которого не м.б. и речи. Точечный прогноз д.б. дополнен расчетом доверительных интервалов и указанием доверительной вероятности попадания прогнозируемого показателя в рассчитанный интервал.

Фактическая величина точечного прогноза маловероятна, поскольку тренд описывает только основную тенденцию изучаемого ряда, а уровень ряда кроме трендовой компоненты содержит и др. компоненты, по крайней мере случайную.

Доверительный интервал прогноза рассчитывается на основе показателя, оценивающей степень колеблимости значений фактических уровней вокруг тренда.