Аналіз структури та динаміки доходів тов «АгроАльянс» Новомосковського району Дніпропетровської області за 2007 – 2009 рр.

Показник |

2007 р |

2008 р |

2009 р |

2009 до 2007 у % |

тис.грн |

тис.грн |

тис.грн |

||

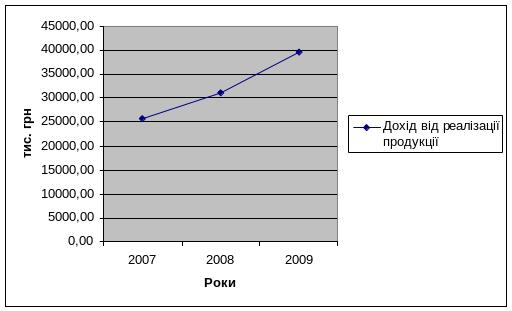

Дохід від реалізації продукції |

25752,80 |

31160,00 |

39695,00 |

154,14 |

Інший операційних дохід |

462,20 |

161,00 |

247,00 |

53,44 |

Інші фінансові доходи |

3,00 |

|

24,00 |

800,00 |

Інші доходи від звичайної діяльності |

|

346,00 |

3267,00 |

100,00 |

Горозитальний аналіз свідчить про приріст у 2009 році в порівнянні з 2007 роком. Дохід від реалізації продукції збільшився на 54,14 %. Але інший операційний дохід зменшився на 46,56% - це дає змогу зрозуміти, що дохід був формований не лише від звичайної діяльності.

Вертикальний аналіз структурних складових прибутку свідчить про наступне: інші фінансові доходи складають у 2009 році 24 тис. грн. (а у 2007 становить 3 тис. грн.) Інші доходи від звичайної діяльності скали 3267 тис. грн..

Даний аналіз можемо розглянути у графічному методі.

Рис. 10.1 Дохід від реалізації продукції ТОВ «АгроАльянс» Новомосковського району Дніпропетровської області за 2007 – 2009 рр.

При аналізі розподілу прибутку визначення рівня прибутковості підприємства є першим і дуже важливим етапом. На даному етапі формується загальне враження про прибутки підприємства, що в подальшому визначає основні стратегічні напрямки його використання (розподілу).

Таблиця 10.13

Показники формування прибутку ТОВ «АгроАльянс» Новомосковського району Дніпропетровської області за 2007 – 2009 рр.

Показники |

Умовні позначення |

2007 р |

2008 р |

2009 р |

Відхилиння |

Виручка від реалізації , тис. грн |

Х |

25752 |

31160 |

39695 |

13943 |

Витрати на виробництво (раелізацію) послуг та продукції |

Y |

20546,1 |

21255 |

23052 |

2505,9 |

Податок на добавлену вартість |

Z |

4292,1 |

5193 |

6616 |

2323,9 |

Балансовий прибуток |

Р |

28033,9 |

47407 |

53519 |

25485 |

Розрахуємо вплив кожного фактора на збільшення прибутку за методом пайової участі.

Д Рx = (ДР/ (ДХ + ДY + ДZ)) * ДХ = (25485/(13943+2505,9+2323,9))*25485 = 34597,14 тис. грн

Д Рy = (ДР/ (ДХ + ДY + Д Z)) * ДY = (25485/(13943+2505,9+2323,9))*2505,9 = 3401,883 тис. грн

Д Рz = (ДР/ (ДХ + ДY + Д Z)) * Д Z = (25485/(13943+2505,9+2323,9))*2323,9 = 3153,587 тис. грн

Таким чином, загальна зміна обсягу прибутку за рахунок цих факторів становить:

ДР = 34597,14 + 3401,88 + 3153,59 = 41152,61 тис. грн..

Найбільший вплив на збільшення обсягу прибутку справило виручка реалізації за три роки 34597,14 тис. грн. Таким чином прибуток зріс на 3401,88 тис. грн. Факторний аналіз проводився за рахуно даних (Додатку А, Додатку Ж)

Отже, аналізуючи фінансово-господарську діяльність та прибутковість ТОВ «АгроАльянс» зрозуміло, що підприємство отримує прибуток, є досить конкурентоспроможним та утримує стабільну позицію на ринку. Загалом зростання прибутковості позитивна тенденція, у підприємства є можливість направити кошти на розвиток важливих секторів в своїй діяльності, збільшити розміри обігових засобів, покращити якість продукції, зміцнити конкурентну позицію, а також використати кошти в інших цілях, які забезпечать успіх в майбутньому.

Політика розподілу прибутку має дуже важливе значення для кожного підприємства. ЇЇ ефективність забезпечує високі фінансові результати в майбутньому.

Прибутковість досліджуваного підприємства вимірюється двома показниками – прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів, тому для аналізу його доповнюють показником рентабельності. Підприємство вважається рентабельним, якщо результати від реалізації продукції, робіт, послуг перекривають витрати виробництва (обігу) і, крім того, утворюють суму прибутку, достатню для нормального функціонування підприємства. Показники рентабельності характеризують ефективність роботи підприємства в цілому, дохідність різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат тощо. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання (Додаток Е, Додаток Ж)

Таблиця 10.14