23. Аналіз дохідності та ефективності кредитних операцій.

Ефективність кредитної діяльності банку аналізується за допомогою системи показників: дохідність кредитних операцій; дохідність активів за рахунок кредитних операцій; питома вага доходів від надання кредитів в загальній сумі доходів; рентабельність кредитних операцій; прибутковість кредитних операцій; дохід на одного працівника кредитного відділу.

Дохідність кредитних операцій може бути розрахована за допомогою таких показників:

Дохідність кредитних вкладень — розраховується діленням доходу від кредитних операцій на середню суму кредитних вкладень за досліджуваний період:

.

.

Дохідність активів за рахунок кредитних операцій — розраховується діленням доходу від кредитних операцій на середню суму активів:

Питома вага доходів від надання кредитів у загальній сумі доходів розраховується діленням доходу від кредитних операцій на загальну суму доходів банку:

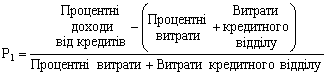

. Рентабельність кредитних операцій (Р1) розраховується діленням прибутку від кредитних операцій на витрати, пов’язані із залученням ресурсів та функціонуванням кредитного відділу:

.

.

.

.

Прибутковість кредитних операцій розраховується діленням прибутку від кредитних операцій на середні кредитні вкладення:

Для порівняльного аналізу ефективності роботи працівників кредитних відділів різних банків або філій банку можна розраховувати показник продуктивності праці як відношення доходу від кредитних операцій до середньооблікової чисельності працівників кредитного відділу.

.

.

24. Аналіз операцій банку з цінними паперами

Аналіз операцій з цінними паперами починають із загальної оцінки масштабів інвестиційної діяльності банку. Цей аналіз проводиться за допомогою таких показників:

питома вага інвестиційних активів у загальних активах:

Іцп = Кошти, що інвестуються на придбання цінних паперів / Активи банку, всього;

коефіцієнт інвестування в цінні папери окремо за кожною установою (Н11), який розраховується за такою формулою: Н11 = Кінв1/ (К+ЦП+В)

де Кінв1 — кошти, які інвестуються в цінні папери за кожною установою; К — регулятивний капітал банку;

ЦП — цінні папери в портфелі банку на інвестиції; В — вкладення в асоційовані та дочірні компанії.

Значення цього коефіцієнта не повинно перевищувати 15 %;

норматив загальної суми інвестування (Н12), який розраховується за формулою: Н12 = К інв заг/ (К+ЦП+В)

де Кінв.заг — загальна сума коштів, що інвестуються на придбання акцій різних юридичних осіб. Значення цього коефіцієнта не повинно перевищувати 60 %.

Наступним кроком є аналіз динаміки інвестиційних активів, який проводиться за допомогою стандартних показників: абсолютний приріст інвестиційних активів; темп зростання інвестиційних активів; темп приросту інвестиційних активів.

На наступному етапі треба проаналізувати зміни в структурі операцій з цінними паперами за напрямками діяльності. За кожним напрямком діяльності комерційного банку з цінними паперами необхідно провести додатковий аналіз. Наприклад, за кожним видом цінних паперів розраховується їх питома вага за термінами їх погашення, зокрема для облігацій у термін: до 30 днів; від 31 до 90 днів; більше 90 днів.

Такий аналіз є досить важливим для узгодження активів та пасивів за термінами та сумами з метою зниження ринкового ризику.

Необхідним етапом в аналізі є визначення джерел придбання цінних паперів: їх питома вага у портфелі інвестицій, що придбавались за рахунок прибутку, котрий залишився в розпорядженні банку; частка паперів для брокерської діяльності (для перепродажу) за рахунок власних та залучених коштів; частка інвестицій, придбаних за дорученням клієнтів за їх рахунок.

Значущість операцій з цінними паперами в діяльності банку характеризується такими показниками: розмір операцій з цінними паперами на 1 грн.: а) капіталу банку; б) статутного капіталу; питома вага операцій з цінними паперами в загальній сумі активів банку.

Завершується аналіз операцій з цінними паперами розрахунком показників ефективності. Для характеристики ефективності та доцільності операцій з цінними паперами використовуються показники: дохідності; рентабельності; прибутковості; зіставлення питомої ваги прибутку від операцій з цінними паперами в загальній сумі прибутку з питомою вагою цих операцій у загальній сумі активу.