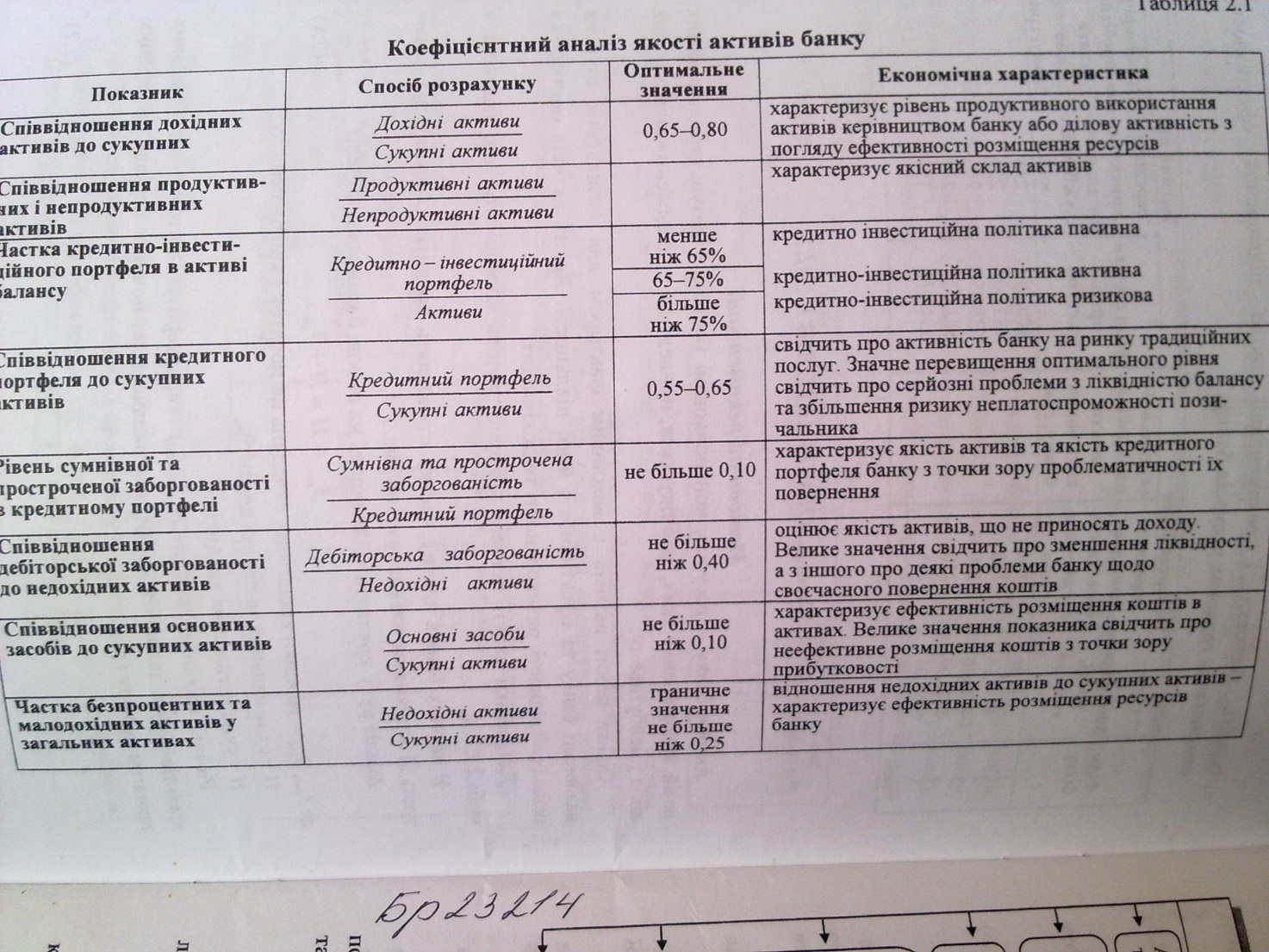

18. Аналіз активів за допомогою системи коефіцієнтів.

19. Аналіз структури, масштабів і динаміки кредитної діяльності банку.

Аналіз кредитної діяльності банку передбачає вирішення таких завдань: ♦ визначення ступеня та типу концентрації ризику кредитного портфеля, його відповідності зовнішньому покриттю і достатності створених резервів покриття фактичних і потенційних збитків; ♦ оцінювання адекватності кредитного ризику сумі передбачуваного прибутку; ♦ визначення кредитоспроможності позичальників з метою зниження кредитного ризику; ♦ визначення ефективності кредитних операцій, що дає змогу вибрати доцільний варіант розміщення ресурсів; ♦ зниження ризику неповернення позики.

Аналіз кредитних операцій доцільно проводити в такій послідовності: => аналізуються масштаби кредитної діяльності банку порівняно з попередніми періодами та іншими банками;

=> аналізується рух кредитів;

=> розраховується оборотність кредитів;

=> визначається рівень диверсифікації кредитних вкладень, який дає змогу максимально знизити ризик неповернення позики;

=> оцінюється повернення позик;

=> проводиться кількісне оцінювання структури кредитного портфеля залежно від різноманітних класифікаційних ознак;

=> виявляється якість кредитного портфеля з погляду ризику і ступеня забезпеченості кредитів;

=> аналізується дохідність та ефективність кредитних операцій.

Аналіз кредитної діяльності банку доцільно починати з визначення місця, яке посідають кредитні операції в загальному обсязі активів банку, тобто необхідно дати загальну оцінку масштабів кредитної діяльності. Для цього розраховується коефіцієнт частки кредитів у загальних активах банку за формулою: Чк.о = Середні кредитні вкладення / Середні активи

Цей показник може бути розрахований як у цілому за аналізований період, так і на якусь певну дату, тобто на початок, чи кінець періоду. Він показує частку кредитних операцій у загальних активах банку і характеризує кредитну активність банку. Якщо даний коефіцієнт занадто високий, то це означає, що діяльність банку, можливо, недостатньо диверсифікована, що, у свою чергу, підвищує ризик у разі погіршення кредитного портфеля. Навпаки, коефіцієнт низький свідчитиме про те, що банк недостатньо використовує джерела фінансування у процесі формування прибуткових активів і тим самим обмежує свій прибутковий потенціал.

Банк, який занадто перевантажений позиками, має високий коефіцієнт частки позик у загальних активах. Показник понад 65 % вважається високим. Ліквідні банки мають нижчий рівень цього коефіцієнта, але більшу частку коштів у короткострокових коштах грошового ринку та в інвестиційних цінних паперах, які, у свою чергу, можуть легко конвертуватися в грошові кошти, що потім можуть бути видані у формі позик.

20. Аналіз руху кредитів. Аналіз погашення наданих кредитів.

Аналіз оборотності позик доцільно починати з порівняння дебетових та кредитових оборотів за позиковими рахунками.

![]()

Якщо дебетовий оборот значно перевищує кредитовий, то це свідчить про небезпечну політику банку з нарощування видачі позик в умовах несвоєчасного їх повернення.

Поняття оборотності позик базується на загальному понятті оборотності оборотних коштів, яке розраховується як відношення виручки від реалізації (оборот за певний період) до середніх залишків оборотних коштів.

Кредитний оборот оцінюється за якийсь певний період, а залишки позик фіксуються на певну дату. Для порівнянності розраховуються середні залишки позик. Якщо є дані на дві дати, для розрахунку середніх залишків застосовується формула простої арифметичної:

![]() ,

де

,

де

![]() — середній залишок заборгованості за

позиками; Ппоч,

Пкін

— залишок заборгованості за позиками

відповідно на початок та кінець періоду.

— середній залишок заборгованості за

позиками; Ппоч,

Пкін

— залишок заборгованості за позиками

відповідно на початок та кінець періоду.

За наявності даних більше, ніж на дві дати, для розрахунку середньої величини застосовується середня хронологічна моментного ряду за формулою:

,

,

де n — кількість дат, на які є заборгованість за позиками.

Аналогічно до загальної методики оборотність позик аналізується за допомогою таких показників:

Швидкість обертання позики, або кількість оборотів кредитних коштів (N):

![]() .

.

При цьому оборот з повернення являє собою суму погашених позик або дохід від реалізації кредитів (разом із процентами).

Даний показник (N) характеризує, скільки оборотів здійснюють кредити за аналізований період.

Тривалість одного обороту в днях:

![]() або

або

![]() ,

,

де

![]() — тривалість одного обороту в днях;

— тривалість одного обороту в днях;

![]() — кількість днів в аналізованому

періоді;

— кількість днів в аналізованому

періоді;

![]() — кількість оборотів позики за період

(швидкість обороту позики);

— кількість оборотів позики за період

(швидкість обороту позики);

![]() — середній залишок позики;

— середній залишок позики;

![]() — кредитний оборот (дохід від кредитної

операції).

— кредитний оборот (дохід від кредитної

операції).

Наведений показник демонструє, за скільки днів позики проходять повний оборот. Ці два показники перебувають в оберненій залежності — із зростанням швидкості обороту тривалість одного обороту позики зменшується.

Однією з головних проблем кредитної діяльності банків у сучасних умовах є несвоєчасне погашення наданих позик.

У процесі аналізу своєчасності повернення кредитів треба: визначити загальну суму простроченої заборгованості за позиками банку і процентів за ними; проаналізувати зміни цієї суми в динаміці; розглянути структуру простроченої заборгованості у розподілі клієнтів; проаналізувати давність її виникнення; з’ясувати причини виникнення простроченої заборгованості у кожному випадку; визначити суму і частку кредитів, погашених через рахунок прострочених позик у загальній сумі кредитів; проаналізувати заходи, яких вживає банк для стягнення простроченої заборгованості і процентів.

Структура «кредитного портфеля» банку може вважатися задовільною у тому разі, якщо питома вага кредитів без забезпечення, сумнівних до повернення, прострочених і пролонгованих становить не більше 30 %. За вищої частки «проблемних» кредитів кредитна діяльність банку оцінюється як «ризикована».

Найбільшу увагу у процесі аналізу погашення позик слід приділяти такій групі кредитів, як «прострочені». Обсяг та тривалість простроченої заборгованості аналізуються залежно від терміну її виникнення та частки кожної групи в загальній сумі прострочених кредитів.

Страхування кредитних операцій, як спосіб захисту від кредитного ризику, означає, що банки повинні створювати страхові резерви як на мікро-, так і на макрорівні, а також страхувати окремі високоризиковані кредитні угоди в спеціалізованих страхових організаціях.